意见领袖 | 孙彬彬团队

摘 要

降准引发市场对于后续政策的进一步关注,结合当下中国宏观现实,市场是否应该抱有对政策空间的进一步期待?

我们从货币政策谈起,毕竟最容易兑现的预期,还是货币政策。

货币政策进一步的空间在哪儿?

货币政策这个时候可能的结果如同次贷危机后的美联储,面对财政逆风,宽松别无选择,当然,宽松也会有阻力,质疑,诸如对于宽松货币引致宏观失衡、分配不均和后续通胀的担忧等等(当年对伯南克的批评和指责从未间断,萨默斯就是典型代表)。

反观上周潘功胜行长的表述,显然是一种偏向于中庸、公允、理性的取向,这个取向对于我们市场而言,意味着货币宽松会兑现,只是节奏与力度不好把握。

至于市场所关注和担心的存款准备金空间问题,其实不用太担心,潘行长明确表示:我国目前法定存款准备金率平均水平为7.4%,与国际上主要经济体央行相比,空间还是比较大的,这是补充银行体系中长期流动性的一个有效工具。

降准引发市场对于后续政策的进一步关注,结合当下中国宏观现实,市场是否应该抱有对政策空间的进一步期待?

我们从货币政策谈起,毕竟最容易兑现的预期,还是货币政策。

货币政策进一步的空间在哪儿?

我们首先对比海外:

1.次贷危机后美联储的货币行为选择

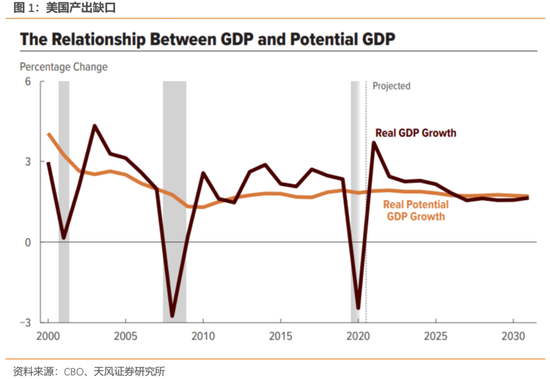

美国2000年后遭受过三次重大冲击,冲击中经济潜在产出缺口的形态有所不同,综合考虑产出缺口负向扩大的空间和缺口回补时间,次贷危机后明显要超过科网泡沫破灭和疫情冲击。这说明,虽然疫情对经济的冲击极大,但是次贷危机对经济的破坏深度和广度最深远。

在负向产出缺口的拉动下,名义利率的下滑是一种自然的结果。这也是美联储在次贷危机后降低联邦基金利率和推行QE的背景。下图是伯南克对于次贷危机以后货币政策的解释。

美国经济在次贷危机以后产出缺口的扩大和经济的持续低迷,市场有普遍认识。但是有一点是市场渐渐忽视的:还记得当年财政悬崖的探讨和研究吗?

在2008年财政收入持续下滑和危机救助支出扩张的背景下,赤字率大幅突破历史均值(2.7%),从而促发财政平衡机制。

2010年开始,财政悬崖问题凸显,联邦债务限额和联邦财政支出的同比增速均显著收缩。

税收条款到期失效导致收入税增加,同时《2011年预算控制方案》影响下联邦政府缩减开支,对美国GDP增速有一定影响。

因此,2010年以及之后的QE与此有关,伯南克在2011年3月2日的一次演讲中明确回应了货币再度宽松的质疑:

危机后联邦财政收入大幅下滑,因为预算平衡约束,很多部门和地方政府削减财政计划和大规模裁员。伴随着削减开支和增加税收,联邦和地方政府的财政问题就如同经济复苏道路上的逆风(Ben S. Bernanke,Challenges for State and Local Governments,March 2, 2011)。

如果市场感兴趣,不妨将2010年以来美联储的相关文献再研究一下,财政约束对经济复苏的影响,是QE政策贯穿始终的一个逻辑前提。

所以,2008年次贷危机以后,特别是2010年QE2之后,美国的实际宏观政策背景是:财政紧缩与货币宽松,与之相伴随的是政府债务的控制。

财政收缩,客观上进一步加重了就业市场的恢复难度,另一方面也拉低了真实利率水平。在这样的背景下,美联储通过超常规货币政策运用,维持抄底利率的同时,通过反复运用QE控制名义利率水平在低位,以维持宏观政策正常运转和促进经济修复,后面的事情基本广为市场所认知。

因为有了次贷危机以后深刻的历史记忆,2020年新冠疫情冲击发生后,美国政府相比次贷危机反应更为迅速,财政和货币政策保持双宽松,使得美国经济快速走出疫情的影响。虽然有通胀等相关问题,但是无论是总体产出缺口的修复,还是劳动参与率、失业率等指标,都得到快速修复,甚至是进一步改善。

2.中国的政策选择和货币政策空间

回到中国,我们当下的政策选择某种程度上相似于2008年之后的美国,我们出台了财政、货币、产业等对应政策,但是对于经济压力的原因以及有关因素,可能还存在多种讨论,对于政策组合的运用节奏、力度和空间还有诸多考量。

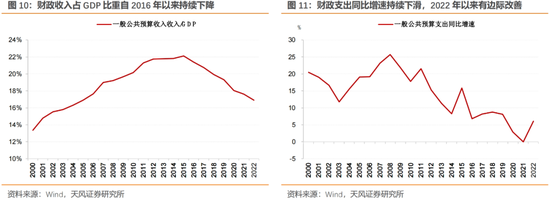

财政角度,我们因为在次贷危机之后经过几轮扩张,地方政府债务特别是隐性债务高企,减税降费和让利空间显著压缩。

这个背景下,虽然有一揽子化债,但是从财政的实际结果观察,财政收入占GDP的比重,财政支出同比增速,广义赤字(一般预算赤字加上基金预算差额除以GDP),地方债余额同比增速,政府债余额同比增速,等指标呈现出不同程度的下滑表现。

这个时候可能的结果如同2010-2013的美联储,面对财政逆风,货币宽松别无选择,当然,宽松也会有阻力,质疑,诸如对于宽松货币引致宏观失衡、分配不均和后续通胀的担忧等等(当年对伯南克的批评和指责从未间断,萨默斯就是典型代表)。

反观上周潘功胜行长的表述:

“在几年之前疫情发生的时候,为了有效应对疫情危机,全球主要经济体普遍实施了宽松的财政和货币政策。

过去几年,与发达经济体货币政策大放大收相比,中国的货币政策操作比较稳健,货币政策调控和传导机制也在不断丰富完善,为可持续地支持经济发展创造了条件。”

上述讲话显然是一种偏向于中庸、公允、理性的取向,这个取向对于我们市场而言,意味着货币宽松会兑现,只是节奏与力度不好把握。

至于市场所关注和担心的存款准备金空间问题,其实不用太担心,潘行长明确表示:我国目前法定存款准备金率平均水平为7.4%,与国际上主要经济体央行相比,空间还是比较大的,这是补充银行体系中长期流动性的一个有效工具。

风 险 提 示

机构行为超预期、政策变化超预期、宏观经济下行风险

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。