意见领袖 | 任泽平团队

导读

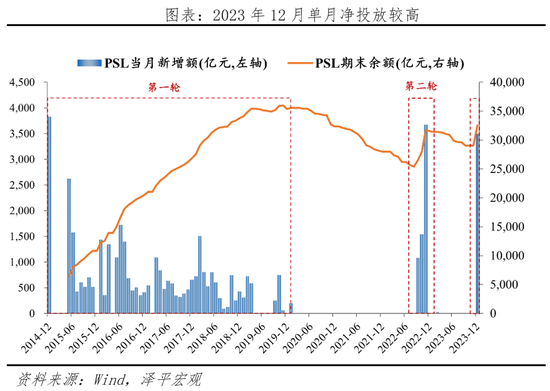

2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款3500亿元。期末抵押补充贷款余额为32522亿元。

正文

央行重启PSL(抵押补充贷款)用于保障房等三大工程建设,释放稳增长、宽信用信号。作为结构性货币政策工具,PSL政策直达性强,提供中长期、低成本资金,兼具“准财政+宽货币+宽信用”多重功能。

PSL自2014年创设,经历两轮扩张。第一轮是2014-2020年棚改货币化,5年间累计投放36704亿元,有力地拉动了房地产投资和销售。第二轮是2022年9-11月,3个月投放6300亿元,为基础设施重点领域提供资金支持。

本次央行净投放PSL3500亿元,释放九点信号:

一是时点上,当前有效需求待提振,传统货币政策效果有限,PSL具有定向宽松的效果,政策直达性更强。财政发力稳增长需要更多资金支持,而PSL具备准财政功能,能提供中长期低成本的资金支持。

二是力度上,单月投放水平较高,继续放量空间较大。本次单月净投放较高,仅次于2014年12月3831亿元、2022年11月3675亿元。三大工程建设持续性长、跨周期大,资金支持需要较强连续性,因此央行可能继续净投放PSL。

三是用途上,新增PSL大概率用于支持“三大工程”建设。

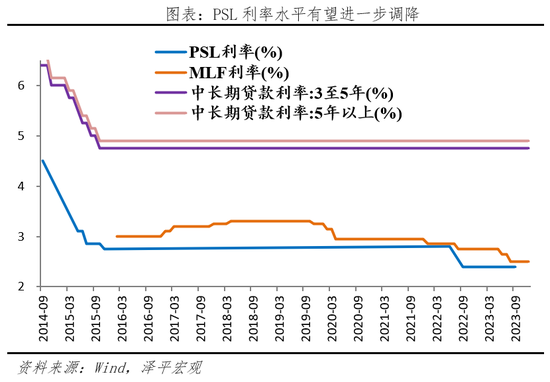

四是利率上,PSL资金成本较低,有望进一步调降。PSL利率在前两轮操作中均出现较大调降。MLF利率在去年8月下调至2.50%后,PSL仅低于MLF利率10个基点,PSL与MLF利差处于历史较窄阶段,PSL利率有进一步调降的可能。

五是释放稳增长的政策信号,宽货币、宽信用,促进物价改善。PSL兼具“准财政+宽货币+宽信用”多重功能,有助于改善市场主体的经济预期,提振消费需求,有望带动物价改善。

六是拉动企业中长期贷款,进而提振社融。PSL兼具结构性贷款和基础货币投放的功能,有利于畅通从宽货币到宽信用的传导,带动企业中长期贷款高增,接力政府专项债和特殊再融资债券,继续支撑社融。

七是提振投资,发挥乘数效应,以政府性投资撬动民间投资。棚改期间PSL对基建投资的杠杆拉动效应约2.5倍。重启PSL有望发挥对全社会固定资产投资的撬动作用。

八是利好股市。2023年12月央行净投放8000亿MLF和3500亿PSL,合计释放中长期流动性1.15亿元,超过降准50bp释放的资金量。有利于经济基本面和预期修复,提振市场信心。

九是货币政策稳健偏松,托底经济,配合财政、注重结构、精准有效。本次重启PSL是财货协同发力的体现。未来货币政策继续配合财政政策熨平流动性波动,发挥在熨平日常财政开支、支持政府债集中发行、促进经济结构调整优化的重要作用。

我们近期倡导“全力拼经济”“拉开新一轮经济提振计划的序幕”“新基建”。只要我们把发展放在首要任务和第一要务,全力拼经济,出台力度足够大的大规模经济刺激措施,提振民营经济信心,活跃资本市场,促进房地产软着陆,坚定不移的以经济建设为中心,中国经济前景光明。

1 何为PSL?

PSL的政策直达性强、提供中长期低成本资金、有基础货币投放作用。PSL全称抵押补充贷款,是央行2014年4月创设的结构性货币政策工具。央行投放PSL贷款给国开行、农发行和进出口银行,通过政策性银行和开发性金融机构支持棚改、水利、地下管廊建设等重点薄弱项目。本质是央行把流动性投放给政策性银行,再通过政策性银行定向释放,相当于央行投放基础货币。PSL期限一般在3-5年,属于中长期资金。当前PSL利率较1年期MLF利率低10bp,较3-5年贷款基准利率低235bp,较5年期以上贷款基准利率低250bp,具有明显的成本优势。

PSL自创设以来大致经历了两轮扩张。第一轮为2014年至2019年,在经济增速放缓和房地产库存积累的背景下,PSL用于支持棚户区改造等重点区域建设,5年间累计投放36704亿元,有力地拉动了房地产投资和销售,促进了经济回暖。第二轮为2022年9月至11月,疫情冲击下全球经济下行和国内经济增长动能偏弱,央行重启PSL为基础设施等重点领域提供支持,3个月投放6300亿元,为基建投资提供了资金支持,对稳增长起到重要作用。2023年12月的3500亿PSL新增很有可能是第三轮PSL投放的开端。

2 为何重启PSL?

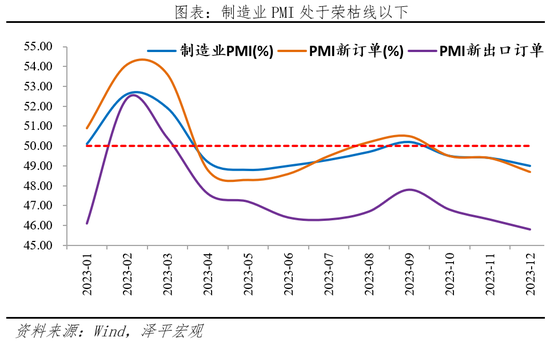

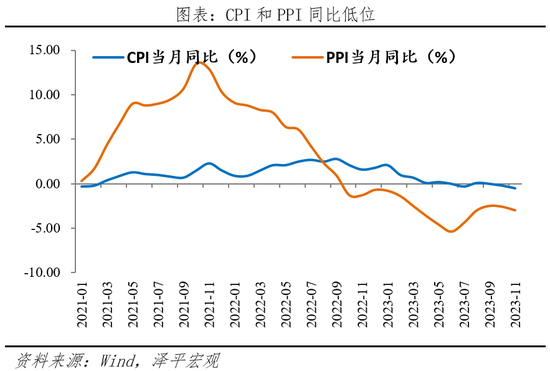

有效需求待提振,需要稳增长政策加力。经济复苏基础仍不牢固,12月制造业PMI49%,较上月回落0.4个百分点;11月CPI同比-0.5%,较上月下降0.3个百分点;PPI同比-3%,较上月下降0.4个百分点。房地产尚未软着陆,12月前30日,30大中城市商品房成交套数和面积同比分别为-7.4%和-11.6%。有效需求偏弱,影响实体经济活跃度,需要强有力的政策发力,提振市场信心。

传统货币政策效果有限,PSL的政策直达性更强。市场预期和微观主体信心偏弱,居民超额储蓄,企业投资意愿较低,传统货币政策传导不畅。11月M2较上月回落0.3个百分点,M1较上月回落0.6个百分点,M1增速连续7个月下行反应企业经营活跃度低,货币投放难以转化为实际需求。PSL兼具结构性贷款和基础货币投放的功能,具有定向宽松的效果,政策直达性更强。

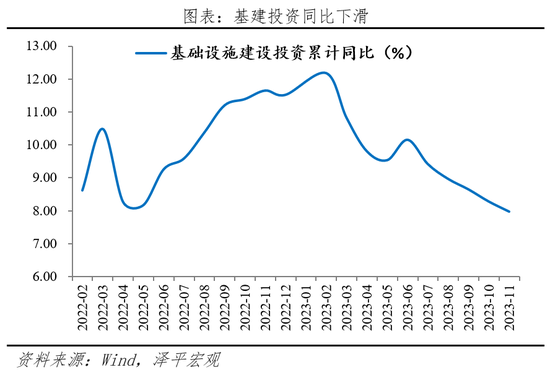

财政发力需要更多资金支持。受经济下行和房地产市场疲软影响,财政收入乏力,基础设施建设投资同比从年初12.18%下滑至7.96%。央行四季度例会强调“增强政府投资和政策激励的引导作用,提高乘数效应,有效带动激发更多民间投资”。财政发力稳增长需要更多资金支持,而PSL具备准财政功能,能提供中长期低成本的资金支持。

3 单月投放水平较高,着力于“三大工程”等基建建设

力度上,单月投放水平较高,继续放量空间较大。2023年12月央行净投放PSL3500亿元,是2023年3月以来央行首次从PSL净归还转为净投放。本次单月投放量较高,仅次于2014年12月的3831亿元和2022年11月的3675亿元。从历史投放量看,第一轮PSL投放持续约5年,2014-2019年均投放约6084亿元。第二轮中2022年9至11月PSL投放合计6300亿元,对比目前PSL操作总量上还有较大空间。

用途上,新增PSL将用于支持“三大工程”建设。2014年创设PSL时,资金主要专用于棚户区改造,第一轮投放在2019年随着棚改步入尾声后结束;2022年9-11月,后疫情期间内外周期性低位叠加房企风险显露,急需基建稳增长和支持保交楼进展,央行进行了第二轮PSL投放;本次虽然央行并未正式表示重启PSL投放的资金用途,但日前央行行长潘功胜在多个场合表示,将为“‘三大工程’建设提供中长期低成本资金支持”,本次PSL将大概率支持“三大工程”为代表的公共基础设施建设,发挥投资的拉动效应。

利率上,PSL资金成本较低,有望进一步调降。PSL利率在前两轮操作中均出现较大调降,上一轮支持基建建设中降幅达40bp。目前PSL利率为2.4%,分别低于3至5年贷款利率、5年以上贷款利率235bp和250bp,PSL支持中长期流动性的成本较低;MLF利率在去年8月下调至2.50%后,PSL仅低于MLF利率10个基点,PSL与MLF利差处于历史较窄阶段。结合上月中央经济工作会议中要求继续“促进社会综合融资成本稳中有降”,PSL利率进一步调降的可能性提高。

4 影响:稳经济、促投资、宽货币、宽信用、提振信心

释放稳增长政策信号、提振信心。继2023年10月增发万亿国债后,年末央行重启PSL,发挥“准财政+宽货币”双重功能,定向支持重点薄弱领域。顺应中央经济工作会议“稳中求进、以进促稳、先立后破”的政策定调,释放积极的政策信号。

提振投资,发挥乘数效应,以政府性投资撬动民间投资。发挥PSL对投资的撬动作用。2023年四季度央行例会强调“增强政府投资和政策激励的引导作用,提高乘数效应”。棚改货币化期间,投放PSL 2.6万亿拉动棚改完成投资额约7万亿元,PSL对基建投资的杠杆拉动效应约2.5倍。重启PSL有望发挥对全社会固定资产投资的撬动作用。

宽货币、宽信用,拉动企业中长期贷款,进而提振社融。结合2020年Q1货政报告,降准、再贷款等货币政策工具投放的1元流动性可支持3.5元的贷款增长,是1:3.5的倍数放大效应。PSL兼具结构性贷款和基础货币投放的功能,有利于畅通从宽货币到宽信用的传导,带动企业中长期贷款高增,接力政府专项债和特殊再融资债券,继续支撑社融。

促进物价改善。PSL兼具“准财政+宽货币+宽信用”多重功能,有助于改善市场主体的经济预期,提振消费需求,有望带动物价改善。

利好股市。2023年12月MLF净投放8000亿元,PSL净投放3500亿元,合计释放中长期流动性1.15亿元,超过降准50bp释放的资金量。有利于经济基本面和预期修复,提振市场信心。

对债市影响有限。PSL虽然有投放基础货币的作用,但更多是通过定向宽松支持重点、薄弱领域,宽信用”优先“宽货币”。短期利空债市,但整体影响有限。长期还应关注国内经济的修复进程、降准降息预期。

5 展望:货币政策稳健偏松,托底经济,配合财政、注重结构、精准有效

中央经济工作会议和央行四季度例会均强调稳健的货币政策要“灵活适度、精准有效”,更加注重做好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心。

未来货币政策总量上要继续保持宽松,维持流动性合理充裕,为稳增长政策提供适宜的货币环境;结构上要更加精准有效,充实货币政策工具箱,发挥结构性货币政策工具的作用支持重点领域和薄弱环节。

货币政策配合财政政策熨平流动性波动,发挥在熨平日常财政开支、支持政府债集中发行、促进经济结构调整优化的重要作用。总量上,积极的财政政策能发挥乘数效应扩大总需求,稳健的货币政策可通过货币信贷、利率等政策作用于经济。结构上,财政政策通过再分配强化公共服务保障,货币政策关注财力无法顾及、社会资金进入意愿不足而又亟需加强资金支持的重点领域和薄弱环节。

未来货币政策工具箱有:1)降准降息、MLF续作、加大公开逆回购操作,维持流动性合理充裕;2)发挥存款利率市场化调整机制重要作用,推动企业融资和个人信贷成本下降;3)再贷款、再贴现等结构性货币政策工具,加大对普惠金融、绿色发展、科技创新、基础设施建设等国民经济重点领域和薄弱环节的支持力度。4)应急流动性金融工具,帮助地方缓释债务风险。5)除PSL外,用好政策性开发性金融工具和专项贷款工具等,重点发力基建项目,支持城中村、保障房、平急两用“三大工程”建设。6)必要时央行可创设新的结构性工具提供流动性支持。

(本文作者介绍:经济学家)

责任编辑:刘天行

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。