意见领袖 | 张涛 路思远

展望今年美债市场之前,我们需要先对去年初展望进行回溯,在2023年的年初,我们对美债市场的展望主要有三点:

“一是,按照美联储的政策预期路径,1年期以内期限的短端美债收益率应会跟随政策利率进一步上行至5%以上。

二是,美联储在5%以上终点利率保持的时间越长,美国经济衰退进程就越快,相应长端美债收益率则是易下难上,那么2022年10月份4.3%以上大概率就是10年期美债收益率的峰值。

三是,在美联储释放明确的政策转向信号前,美债收益率曲线倒挂程度还将继续加深。”

与预期相对,2023年美债市场的实况是:

一是,1年期美债收益率由年初的4.74%最高升至5.56%,年末收在4.78%,年内最低4.03%——符合我们预期。

二是,10年期美债收益率由年初的3.88%最高升至5.02%,年末收在3.87%,年内最低3.25%——大幅超出我们预期。

三是,10年期与3个月期美债收益率倒挂程度由年初的-74BPs最深至-190BPs,年内最窄曾一度至-62BPs,年末收在-152BPs;10年期与2年期美债收益率倒挂程度由年初的-61BPs最深至-108BPs,年内最窄曾一度至-13BPs,年末收在-35BPs——基本符合我们预期。

从上述对照回溯来看,虽然在美联储政策路径的预判方面,我们看对了,却严重错判了市场对美国经济软着陆的预期,以至于我们大幅低估了本轮加息周期中10年期美债收益率的峰值。因此,在展望2024年美债市场时,我们需要格外分析市场预期可能的变化。

首先,美联储本轮加息周期的确认晚于以往。以往,与美联储在加息周期中的最后一次加息,市场很快就会对美联储加息周期予以确认(表现为1年期美债收益率开始持续低于联邦基金利率),但由于本轮加息周期中,美联储曾于2022年6月暂停加息,且持续释放鹰派信号,因此在2023年7月最后一次加息后,市场始终不敢确认加息周期已经结束,加之美联储在2023年9月会议上强调“higher for longer”,进一步令市场觉得美联储并未结束加息周期,在此推动下,10年期美债收益率不仅突破了2022年10月21日的4.34%的峰值,还一路上行至5%的上方,并于2023年10月23日至5.02上方的。

对于加息周期结束的确认,是到了2023年11月美联储的议息会议后,之后1年期美债收益率才开始持续的低于美联邦基金利率,即市场开始对未来的降息进行定价。

其次,10年期美债收益率超预期上行主因是期限溢价。如上文,之所以2023年美债收益率实际走势超出了我们预期,主要原因就在于我们预期到市场竟然花了近4个月才确认了本轮加息周期的结束,即2023年7月末至11月中旬期间的行情,没有在我们的考虑范围内,期间10年期美债收益率由4%快速升至5%上方,累计升幅近100BPs但推动原因全部来自10年期美债收益率中隐含的期限溢价(由-0.6%升至0.5%,累计升幅近110BPs)。

10年期美债收益率主要是由两部分组成,分别为风险中性利率与期限溢价。其中,风险中性利率与政策利率直接相关,而期限溢价则是投资者为承担利率在债券有效期内可能发生变化的风险而要求的补偿,实际就是投资者对未来可能面临不确定性的定价,期限溢价的持续上升,表明市场对未来将面对不确定性担忧加剧。2023年11月下旬以来,伴随加息周期结束的确认,风险中性利率与期限溢价才开始并行回落,换而言之市场担心的不确定性部分得到了解除。

数据来源:纽约联储

数据来源:纽约联储第三,美债由单边行情转入双向高波动行情。与2022年单边行情不同,2023年美债双向波动的特征更为明显。本轮美联储累计加息525BPs,其中2022年加了425BPs,2023年加了100BPs,而且与2022年三次75BPs、2次50BPs、1次25BPs的加息节奏相比,2023年美联储已经回归至单次加息幅度25BPs的节奏,加息节奏的切换令市场对本轮政策利率峰值预期持续变化,而通胀、就业数据的反复也令市场的经济预期在软着陆与衰退之间摇摆。由于市场的政策预期、经济预期的摇摆,美债市场呈现出双向高波动行情。

数据来源:wind

数据来源:wind第四,市场的降息预期已开始被定价。10年期美债收益率在触及5.02%上方之后,已开始对降息预期定价,截至2023年年底,已降至3.87%,与2023年年初水平相当,相应期限溢价再次回落至负值区间,-0.44%。目前10年期美债收益率与联邦基金利率的利差为-150BPs,已接近新世纪以来两者利差的底部水平,反映出市场已经开始对降息周期定价。

数据来源:wind

数据来源:wind基于上述对市场预期变化的观察,再结合历次加息周期结束后美债收益率与期限溢价变化的经验规律,目前我们对2024年美债市场的预判主要包括以下四点:

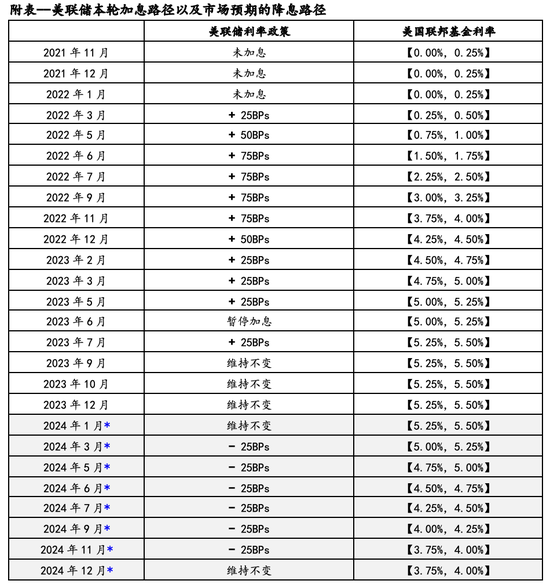

一是,目前市场对于美联储2024年降息路径的预期较为一致(见文后附表),但美联储能否如期兑现,尚存在较大不确定性,我们的看法是只有将看到明显经济衰退迹象(诸如就业市场出现明显恶化,详细分析参见《2024年展望:美联储可能令市场意外》),美联储才会启动降息。一旦美联储未如期于3月份降息,届时市场预期必将再次面临调整,由此美债高波动行情还将延续。

数据来源:Wind,图中t为累次加息周期最后一次加息日期。

数据来源:Wind,图中t为累次加息周期最后一次加息日期。二是,虽然美联储降息路径尚待进一步确认,但在降息预期推动下,美债曲线的倒挂大概率将得到扭转,10年期美债与2年期美债收益率倒挂局面将完全扭转,10年期美债收益率与3个月期美债收益率倒挂程度改善,但在2024年尚不能完全扭转。

三是,具体到10年美债收益率走势,2024年10年美债收益率有望下行至3%左右的水平,期间受市场预期变化影响,不排除阶段性重返4%及上方的水平。

四是,从历史数据来看,10年期美债收益率隐含的期限溢价处于负值区间并非常态,预计2024年期限溢价大概率还是要重返正值状态,即10年期美债收益率下行主要来自风险中性利率的下行,而期限溢价更多是影响美债收益率的波动。

当然美债市场正处于政策周期切换期,任何不确定因素均会影响到市场实况,为此,我们依然会按照惯例对年初预测进行重检。

数据来源:美联储,*为市场预期的降息路径。

数据来源:美联储,*为市场预期的降息路径。来源:界面时评

(本文作者介绍:经济学博士,现任职中国建设银行金融市场部,本专栏观点与所属单位无关)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。