意见领袖 | 王丹

报告摘要

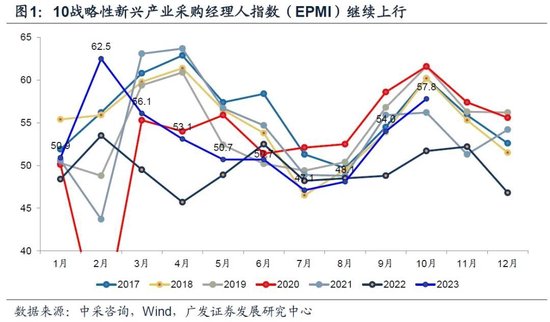

第一,10月战略性新兴产业采购经理人指数(EPMI)为57.8,环比上行3.8个点,属连续3个月环比上行,且连续第2个月位于景气扩张区间。这一回升包含了季节性旺季因素,但环比上行幅度要快于季节性均值(过去5年同期均值)0.3个点;4-10月与5年季节性均值的差值分别为-4.0、-3.4、-1.8、-1.9、-1.8、-0.8和-0.5个点,9月和10月的好转较为明显。

第二,分项指标多数呈现积极信号。(1)供需两端均在好转趋势中,产品订货环比上行7.5个点,生产环比上行7.2个点;(2)出口订货指标环比上行7.4个点,是时隔7个月再度重回景气扩张;(3)购进价格环比下降,而销售价格环比上升,导致利润指标显著上行9.4个点;(4)就业指标连续2个月环比上行。负面信号主要有二,一是表征金融支持的贷款难度指标环比连续3个月上行;二是新产业投资相关指标走弱,研发活动和新产品投产环比分别下降5.6和0.9个点。

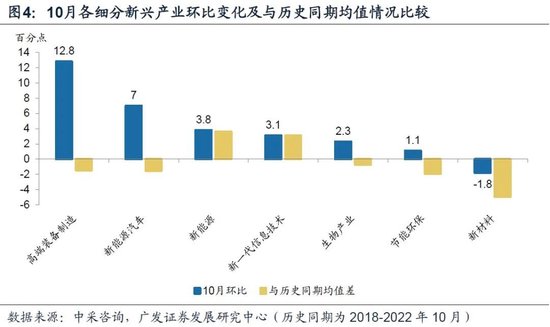

第三,从景气水平看,细分行业中新能源和新能源汽车领先,其次是生物产业、新一代信息技术、高端装备制造;从环比看,7大产业中除了新材料行业景气环比小幅下行以外,其余均环比改善,高端装备、新能源汽车最显著,环比上行超过5个点。

第四,由于战略性新兴产业以制造业为主,EPMI和制造业PMI在历史数据上具有较强的相关性。10月EPMI继续超季节性改善,再结合10月前两旬高频数据,如电力耗煤、整车货运流量指数、主要工业行业开工率继续向好,10月制造业PMI有望继续回升。

第五,近期股票市场调整较为集中,我们理解和几个因素有关:一是10年期美债收益率走高,截至10月19日,10年美债收益率月均值为4.75%,显著高于9月均值的4.38%;10月19日单日更是达到5.0%左右,全球主要权益市场普遍调整;二是短期资金面略偏紧,同业存单利率上行;三是全球地缘政治风险加大,外部不确定性有所上升。上述因素均会对短期权益定价产生约束。从纯粹的经济基本面来看,目前实际上处于触底后连续好转的过程中。10月18日发布的三季度GDP数据超预期;9月单月经济指标多数上行;PPI也已从低点的同比-5.4%快速收窄至9月的-2.5%;高频数据和EPMI数据显示10月数据继续上行。分母端的扰动和经验规律应重视,但同样,来自分子端的边际变化和积极趋势亦不应被忽视。

正文

10月战略性新兴产业采购经理人指数(EPMI)为57.8,环比上行3.8个点,属连续3个月环比上行,且连续第2个月位于景气扩张区间。这一回升包含了季节性旺季因素,但环比上行幅度要快于季节性均值(过去5年同期均值)0.3个点;4-10月与5年季节性均值的差值分别为-4.0、-3.4、-1.8、-1.9、-1.8、-0.8和-0.5个点,9月和10月的好转较为明显。

据中采咨询,10月战略性新兴产业采购经理人指数(EPMI)57.8,环比回升3.8个点。

环比方面,本月环比上行幅度3.8个点,略弱于9月的5.9个点;考虑季节性特征,过去5年(2018-2022年)10月EPMI环比均为上行趋势,环比均值为上行3.5个点,本月环比上行幅度高出季节性均值0.3个点;同时,也是连续3个月环比强于季节性均值水平。

同比方面,10月EPMI低于过去5年同期均值0.5个点,4-9月与季节性均值的差值分别为-4.0、-3.4、-1.8、-1.9、-1.8和-0.8个点,9-10月与季节性均值差呈现明显收窄趋势。

7大战略性新兴产业中景气进入扩张区间的行业的个数为6个,1-3季度分别为5.7个、4.3个和2.7个,7-9月分别为1个、1个和6个。

分项指标多数呈现积极信号。(1)供需两端均在好转趋势中,产品订货环比上行7.5个点,生产环比上行7.2个点;(2)出口订货指标环比上行7.4个点,是时隔7个月再度重回景气扩张;(3)购进价格环比下降,而销售价格环比上升,导致利润指标显著上行9.4个点;(4)就业指标连续2个月环比上行。负面信号主要有二,一是表征金融支持的贷款难度指标环比连续3个月上行;二是新产业投资相关指标走弱,研发活动和新产品投产环比分别下降5.6和0.9个点。

生产端,10月生产量指数环比上行7.2个点(前值为环比上行8.9个点,下同),采购量指标环比上行6.7个点(+8.8),自有库存环比上行1.6个点(+1.4)。

需求端,10月产品订货指数环比上行7.5个点(+8.6),出口订货环比上行7.4个点(+0.9)。

经营指标方面,10月应收账款环比上行3.0个点(+2.3),经营预期环比下降0.4个点(+4.0),配送指标环比上行5.5个点(-1.9)。

价格端,10月购进价格环比下降1.9个点(+3.2),销售价格环比上行2.2个点(-0.1),利润指标环比上行9.4个点(+5.4)。

10月贷款难度环比上行2.3个点(+4.7),研发活动指标环比下降5.6个点(+1.4),新产品投产环比下行0.9个点(+4.0),就业指标环比上升2.2个点(+3.2)。

由于战略性新兴产业以制造业为主,EPMI和制造业PMI在历史数据上具有较强的相关性。10月EPMI继续超季节性改善,再结合10月前两旬高频数据,如电力耗煤、整车货运流量指数、主要工业行业开工率继续向好,10月制造业PMI有望继续回升。

从10月前两周高频数据看,耗煤和发电、工业开工率、货运流量、零售业指数等指标向好,30城地产销售表现一般,石油沥青开工率有所回落。(详见《10月经济初窥》)

从景气水平看,细分行业中新能源和新能源汽车领先,其次是生物产业、新一代信息技术、高端装备制造;从环比看,7大产业中除了新材料行业景气环比小幅下行以外,其余均环比改善,高端装备、新能源汽车最显著,环比上行超过5个点。

7大战略性新兴产业中,新能源产业景气连续2个月保持领先,继续上行至65以上;新能源汽车产业次之,景气上行至60-65的高景气区间;生物产业、新一代信息技术、高端装备制造景气位于55-60之间;节能环保景气略高于50的荣枯线;新材料景气最低,位于50以下的紧缩区间。

环比方面,6个细分行业景气环比改善,高端装备制造、新能源汽车、新能源、新一代信息技术、生物产业、节能环保环比分别上行12.8、7.0、3.8、3.1、2.3和1.1个点,新材料景气环比下行1.8个点。

与季节性均值(2018-2022年10月均)相比,新能源、新一代信息技术景气分别高于季节性均值3.6和3.1个点;生物产业、新能源汽车、高端装备制造、节能环保分别低于季节性均值0.7、1.5、1.5和1.9个点;新材料低于季节性均值4.9个点。

近期股票市场调整较为集中,我们理解和几个因素有关:一是10年期美债收益率走高,截至10月19日,10年美债收益率月均值为4.75%,显著高于9月均值的4.38%;10月19日单日更是达到5.0%左右,全球主要权益市场普遍调整;二是短期资金面略偏紧,同业存单利率上行;三是全球地缘政治风险加大,外部不确定性有所上升。上述因素均会对短期权益定价产生约束。从纯粹的经济基本面来看,目前实际上处于触底后连续好转的过程中。10月18日发布的三季度GDP数据超预期;9月单月经济指标多数上行;PPI也已从低点的同比-5.4%快速收窄至9月的-2.5%;高频数据和EPMI数据显示10月数据继续上行。分母端的扰动和经验规律应重视,但同样,来自分子端的边际变化和积极趋势亦不应被忽视。

风险提示:国内政策稳增长力度不及预期;国内通胀下行或在低位运行时间超预期;在通胀压力下海外流动性收紧超预期;季节性调整等因素导致EPMI可能与制造业PMI单月波动出现背离。

来源: 郭磊宏观茶座

(本文作者介绍:美国华盛顿大学经济学博士、中国科学院农业博士后。现任恒生中国首席经济学家,负责中国宏观经济、中国区域发展、地缘风险及金融市场相关的研究和预测。)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。