意见领袖 | 夏春

刚刚公布的中国7月CPI同比增速-0.3%,我在4月份发表的文章里提到,虽然3月的CPI增速0.7%,还只能称为“反通胀”,但未来CPI负增长,也就是“通缩”一定会来,而且参考中国2009年的经历,通缩持续的时间可能至少半年。

国内其他学者普遍认为中国不会出现通缩,原因在于疫情后中国居民的新增存款在2022年创了记录达到17.8万亿人民币,大家相信中国家庭会像美国家庭疫情后展开“报复性消费”。

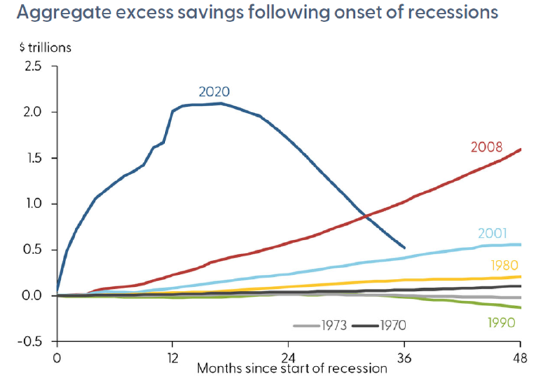

疫情中,美国政府向家庭提供的5万亿美元救助,最多时候转化成了2.1万亿美元超额储蓄,之后美国家庭开始加大消费。我们的计算显示,截止到今年6月底,美国家庭的超额储蓄还剩下了3670亿美元。也恰恰因为这样,美国经济衰退迹象还不明显。

中国居民在2020年的新增存款延续了2017年开始的向上趋势,2021年中国疫情控制不错,新增存款下降,但2022年新增存款17.8万亿,明显高于过去的趋势。这非常类似于2008年和2018年新增存款增加的情况,分别对应了全球金融危机和中美贸易摩擦发生后,家庭都加大了储蓄来进行自我保护。

更加出人意料的是,今年上半年居民新增存款11.9万亿,不仅同比增长了15%,而且每个月的新增存款都高于去年同月,也就说,即使在疫情结束后,市场期待的报复性消费没有出现,家庭反而进行“报复性储蓄”,这也是CPI不断走弱的关键原因。

一个重要的问题是,2020年至今中国家庭的“超额储蓄”究竟是多少?为什么没有转化成消费?

国内学者基本上只研究了2022年相对2021年额外增加的存款7.9万亿,有的直接称之为“超额储蓄”,有的则称之为“超额存款”,然后扣除掉减少的购房支出和赎回的理财产品,只把剩下的部分叫做“超额储蓄”。理由是用于购房和理财的钱,不会用于消费,不属于和消费对应的“储蓄”。这种思路下算出来的“超额储蓄”,少的1万亿,多的3万亿。

还有一个很特别的观点认为,别看存款增加了很多,但基本不存在超额储蓄,因为疫情期间居民收入下降了,没办法形成真正意义上的超额储蓄,多出来的存款是来自于居民提高的储蓄率,短期内不会降低,不会转化为消费。

国外学者的计算方法完全不一样,采取与美国超额储蓄一样的计算方法,2020-2022年中国家庭累计的超额储蓄,少则6.8万亿,多则12.6万亿。区别主要是如何对过去的储蓄行为进行趋势分析。

到底哪一种计算方法更合理,就见仁见智了。我的看法是,无论中国的超额储蓄是高还是低,在目前的政治经济环境下,要转化成为消费都会是很缓慢的过程。

虽然美国在疫情后,超额储蓄转化成消费的速度比较快,但在历史上经济衰退发生后,在没有“天上掉馅饼”的事情发生时,超额储蓄的形成都比较缓慢,转化成消费就更慢了。这一次疫情中,其他发达国家的超额储蓄扩大和减少也慢于美国。

在中国,由于过去十年家庭债务快速增加、疫情期间针对个人的救助有限、三年的低收入增长和高失业率,以及去年房价大跌带来的“负财富效应”,家庭基本面很弱,仍然会持续增加预防性储蓄。特别是,中国的超额储蓄在结构上是分配高度不均衡的,高收入群体拥有更多的储蓄,但他们对消费的贡献要少于低收入群体,而后者几乎没有额外储蓄。

因此,中国要想扩大内需,要摆脱CPI通缩,仍然要考虑对低收入群体进行救助,不能指望超额储蓄会自动转化成内需。亡羊补牢,尤未晚矣。

(本文作者介绍:银科控股首席经济学家,金融研究院院长)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。