文/意见领袖专栏作家 蒋飞、仝垚炜

核心观点

截至2022年底,我国M2/GDP接近220%,明显高于多数国家。余永定、韩平、李斌等多位学者曾经对我国的货币化程度(即M2/GDP)进行相关研究,并测算出其动态演进路径和上限值。我们用其模型带入最新数据测算,M2/GDP的上限或在2.4左右。

但鉴于目前我国货币化程度不断提高,且并没有收敛迹象。我们认为M2/GDP logistic动态演进路径中的一个核心假设可能并不完全成立。该假设认为货币流通速度(以M2为基准的货币流通速度GDP/M2)逐步下降,并且随着货币化程度越高,货币流通速度下降得越来越慢。因此货币流通速度降低到一定程度后就会趋于稳定。但从实际数据看,货币流通速度的变化率并不是逐步减小,反而并不稳定。

我们认为货币流通速度可能会持续下降。我们结合多国面板数据回归,证明储蓄率或银行信用占比的上升都可能带来货币流通速度的下降。当前无论是(M2-M1)/M2,还是储蓄存款同比增速都在快速上升,同时银行信贷占GDP比重也在不断上升,因此我国货币流通速度可能会持续下降,相应的,M2/GDP可能持续上升。

日本包括经济、人口、房地产和金融等多方面指标都领先于我国。我们回溯日本M2/GDP,在2000年后达到第一个极值后,2008年以来再次快速攀升,2020年跳升至280%,远超2000年的230%。我们提示应吸取日本教训,警惕“流动性陷阱”,珍惜当下改革时间窗口,加快改革步伐,让居民消费意愿趋势上提升,让经济发展模式转变为依靠消费推动的可持续发展模式,让资本市场融资替代银行融资体系。

1

M2/GDP上升趋势暂未放缓

长期以来我国M2增速多数时间高于名义GDP增速,但我国CPI却维持相对低位。货币供应高速增长却没有带来严重通货膨胀,这就是困扰学术界多年的“中国之谜”。我们在前期报告《中国货币高增长为何不引起高通胀?》中已经讨论过,这与我国投资驱动的经济增长模式、银行间接融资为主的金融市场结构、较高的储蓄率以及我国通胀数据的计算方式(未计入商品房价格变动)等都有关系。本篇文章我们将从实证的角度再来深入分析一下。

截止到2022年底,我国的M2总量为266万亿,名义GDP为121万亿左右,M2/GDP接近220%。与国际相比明显过高,比如2022年底,美国的M2总量为21.4万亿美元,名义GDP为25.5万亿美元,M2只占GDP的84%左右;截止到2022年,德国、法国的M2与GDP之比也不超过100%。这其中当然有一定的原因在于国外统计M2与我国口径有所不同,例如美国M2不包括10万美元以上的定期存款,这就会造成美国M2/GDP会低估。我们用世界银行统计的“广义货币[1]占GDP比重”进行对比,美国2020年广义货币占GDP比重达到111.5%,仍然远低于我国同期的211.9%。

当前我国经济已由高速增长阶段转向高质量发展阶段,经济增速或将逐步放缓,货币供应也需适应经济发展的脚步。本文我们重点想探讨M2/GDP这一指标是否存在上限值?还是可能仍将持续上升?实际上余永定(2002)、韩平、李斌、崔永(2005)、李斌和伍戈(2013)已经进行过相关研究。余永定(2002)在其设定的货币运行规则中,求解出了 M2/GDP的动态增长路径,并据此估算了我国M2/GDP的增长上限。而韩平等(2005)在余文基础上推出了一个Logistic方程刻画M2/GDP的动态路径,并预测增长上限值在2.4-3.4之间;李斌等(2013)在此公式基础上测算这一比值的上限大致在2.2-2.3左右。实际上我们看到2022年底这一比值已经达到2.2,而且并没有显示出放缓的迹象。

2

M2/GDP 动态演进路径

由于李斌(2013)推出的公式使用了 1980-2012 年数据,可能不适用于目前实际情况。我们试图对我国 M2/GDP 的动态演进重新进行模拟,并对其未来变化进行一些预测。韩平(2005)从货币数量方程 MV=PY 出发推导出具有 Logistic 曲线性状的 M2/GDP 动态演进路径。公式如下:

其中 m(t)表示 t 时期的 M2/GDP,β代表货币流通速度变化率。这一公式表明,M2/GDP存在一个上限值 L。

值得注意的是,韩平(2005)推出 Logistic 公式时假定:货币流通速度逐步下降,并且下降的速度越来越慢(货币流通速度就是 GDP/M2)。理论上说,由于货币流通速度减缓与货币化进程密切相关(Bordo and Jonung,1981;易纲,1996),随着货币化进程的推进,货币流通速度下降的幅度会受到货币化的约束而逐渐减缓。因而韩平等假定两者成反向变动关系,货币化程度(m=M2/GDP)越高,货币流通速度变化率(β,即𝑑𝑚/𝑑𝑡𝑚)越小。

我们暂时认为这一假定成立,参考韩平(2005)文章的方法,选取 1987 年-2022 年数据,建立具有 Logistic 曲线性状的 M2/GDP 动态演进路径。

我们首先运用三和值法来确定 Logistic 方程的初始值,由于三和值法对数据平滑性要求较高,因而运用 H-P 滤波方法对 M2/GDP 数据作了平滑处理。将数列分为三组(每组 12个数据),运用三和值法可得到参数估计值:

此时,M2/GDP 的动态路径将表现为先加速上升,经过拐点后加速度逐渐减缓,最终趋于一个增长上限的变化特点。我们接着运用非线性最小二乘法(NLS) 进行参数的精确估计。将上述计算作为初始参数经过 500 次迭代,迭代因子为 0.001,得到三个参数的估算值:

从检验结果看,模型的拟合优度达到 0.977。

我们分别将我们测算的系数和李斌(2013)测算的系数分别带入方程,并与我国M2/GDP 的真实变动路径进行对比。根据李斌等测算的公式,2022 年 M2/GDP 分别应该是 2.04 左右;实际上 2022 年我国的 M2/GDP 出现跃升,表明其上限值并不止于 2.2 左右,甚至从其走势来看,直线也能以 0.9697 的 R 平方进行拟合,M2/GDP 甚至并不一定存在一个上限。

3

货币流通速度

为何可能持续下降?

M2/GDP的动态增长路径有一个重要假设,即货币流通速度(以M2为基准的货币流通速度GDP/M2)逐步下降,并且随着货币化程度越高,货币流通速度变化率越小。从实际数据看,货币流通速度的变化率并不是逐步减小,反而并不稳定。我们将货币化程度M2/GDP先进行HP滤波处理,发现货币化程度与货币流通速度变化率存在一定的负相关关系,但这有可能是数据处理带来的趋势性误差。直接用平滑后的数据对货币流通速度的变化率进行推断,未免过于理想化。因此,未来货币流通速度是否会收敛至一个大于0的确定值并不确定,换句话说,M2/GDP可能并没有一个稳定的演进路径。

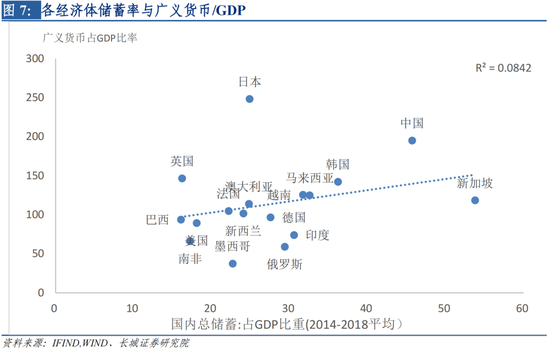

实际上M2/GDP的增长受到储蓄率、融资结构多方面因素的影响。我们用世界银行统计的“国内总储蓄占GDP比重”代替储蓄率,另外以“银行部门提供的国内信用占GDP比重”来表现一国对银行融资的依赖。以“广义货币/GDP”数据代表M2/GDP。各国储蓄率与银行信用占比与对应的货币/GDP具有一定的相关关系。

我们选取2001-2018年17个经济体(包括中国、日本、韩国、新加坡、马来西亚、越南、美国、英国、法国、德国、澳大利亚、新西兰、墨西哥、巴西、俄罗斯、印度、南非) 的相关数据构建模型来探讨储蓄率、银行信用占比对一国广义货币/GDP的影响。

其中M代表样本国家广义货币M2/GDP,S为样本国家储蓄率(储蓄/GDP),B代表样本国家银行信用/GDP,下标i为各经济体,t为年份。我们采用确定效应变截距模型的估计结果显示,模型的调整后R平方=0.976,F检验的显著水平为 0.000,表明模型的拟合效果不错。使用融资结构和储蓄率这两个变量可以较好地解释各国货币/GDP 水平。模型中β1 =0.23, β2=0.56,显示储蓄率和银行信用占比每上升1个百分点,将导致该经济体货币/GDP 值分别上升约 0.23 和0.56个百分点。

从此框架我们也容易推出,货币流通速度GDP/M2也会受到储蓄率和融资结构的影响,储蓄率或者银行信用占比的上升都可能带来货币流通速度的下降。而货币流通速度下降能否变慢(变化率变小),一定程度上取决于储蓄率或银行信用占比的增速是否在变小。从历史数据来看,两者的增速都未呈现明显的收窄迹象,比如2020年以来我国储蓄率增速就在提高,银行信用占比的增速也呈现出很不稳定的变化,货币流通速度变化率并未呈现出如模型所预测的减小趋势。

如上所述,居民和企业的储蓄意愿影响货币流通速度。我国的(M2-M1)/M2可以较好地体现居民和企业的储蓄倾向,但由于其他国家并未有类似指标,我们才用“国内储蓄占GDP比重”进行面板分析。在分析国内储蓄意愿时,我们发现,无论是(M2-M1)/M2,还是储蓄存款同比增速都在快速上升,尤其是近半年储蓄意愿又再提大幅提高,这意味着我国的货币流通速度又在快速下降,而非降速收窄。

由于我国宏观杠杆率较高、房地产周期转向以及人口老龄化等因素,又叠加三年新冠病毒疫情影响,居民和企业资产负债表受损,储蓄意愿呈现快速上升趋势。同时投融资体制改革较慢,银行信贷仍然是主要信用创造模式,银行信贷占GDP比重也在不断上升,因此我国货币流通速度可能会持续下降。

4

日本货币流通速度历史和警示

研究我国的货币流通速度与货币化程度,日本是一个很好的借鉴。日本是世界上少数M2/GDP比值高于我国的国家。根据世界银行的数据,早在1970年,日本广义货币/GDP已经超过100%,此后伴随着经济发展而持续升高。90年代后的十多年里,随着日本房地产和股市泡沫破灭,日本快速降息试图挽救,十年国债利率从1990年最高的7.9%降至1998年的最低0.9%,货币化程度也逐渐在2000年附近升至顶点的229%,此后的2001年-2007年一直维持在195%左右的水平。

但这一稳定水平没有持续太久,2008年以来日本持续实施宽松货币政策,利率一降再降,日本货币化程度又开始快速回升,2016年广义货币/GDP升至240%,也是在这一年,日本十年期国债收益率降至负值,在“流动性陷阱”中越陷越深。2020年疫情爆发,日本货币化程度更是比上年大幅跳升30个百分点至281%,远远突破了2000年的极高点230%。

从历史数据来看,日本包括经济、人口、房地产和金融等多方面指标都领先于我国。以货币流通速度(GDP/M2)为例,我国这一指标与26年前的日本有许多相同之处。

货币流通速度持续下降说明居民储蓄倾向持续增加,发生“流动性陷阱”的概率逐渐加大。同时如果仍然依靠债务融资为主的银行创造货币模式,我国债务只会越滚越大,直至利率降到零甚至负值,届时只能通过央行扩表等其他非常规方式进行调控。

正如央行行长易纲所言:“珍惜正常的货币政策空间,使得我国能够在正常的货币政策空间中,尽量长地延续正常的货币政策”。因此在这段维持正常的货币政策时间内,我国应加快改革步伐,让居民消费意愿趋势上提升,让经济发展模式转变为依靠消费推动的可持续发展模式,让资本市场融资替代银行融资体系。吸取日本教训,珍惜当下改革时间窗口,加快经济模式转型。

风险提示

国内宏观经济政策不及预期;统计模型与实际可能不完全符合;统计数据与实际数据有偏差;国企改革不及预期。

[1]世界银行定义:广义货币指银行外的货币;除中央政府外的活期存款;除中央政府外的居民定期、储蓄和外币存款;银行和旅行支票;其他证券如存单和商业票据之和。

参考文献:

[1]韩平,李斌,崔永.我国M2/GDP的动态增长路径、货币供应量与政策选择[J].经济研究,2005(10):37-47.

[2]余永定.M2/GDP的动态增长路径[J].世界经济,2002(12):3-13.

[3]应习文.M2/GDP长期上升的理论分析与实证检验[J].金融监管研究,2021,No.116(08):32-48.DOI:10.13490/j.cnki.frr.2021.08.003.

[4]许璞,郑贞.我国货币流通速度影响因素的实证分析[J].经济问题,2010,No.375(11):95-99.DOI:10.16011/j.cnki.jjwt.2010.11.021.

[5]李宏瑾,任羽菲.金融结构、经济效率与M2/GDP的关系——基于跨国面板数据的实证研究[J].经济与管理研究,2020,41(05):79-90.DOI:10.13502/j.cnki.issn1000-7636.2020.05.006.

证券研究报告:

《M2/GDP的新形势:或将持续上升——宏观经济专题报告》

对外发布时间:

2023年2月24日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。