意见领袖 | 孙彬彬团队

1. 山东频获政策支持,如何解读?

2月14日,银保监会披露了《银行业保险业贯彻落实<国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见>实施意见》(下文称银保监会11号文),成为继国发〔2022〕18号、财预〔2022〕137号后,又一个中央层面对山东省的政策支持文件。文件说了什么?又该如何解读?对于山东的债务问题,又有何指导意义?

1.1. 山东频频获得政策支持

2022年8月底,国务院出台了《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》(国发〔2022〕18号),成为2022年继支持贵州的国发2号文[1]之后,又一个针对地方发展而出台的文件。文件主要是支持山东新旧动能转换,对于地方政府债务问题涉及较少。

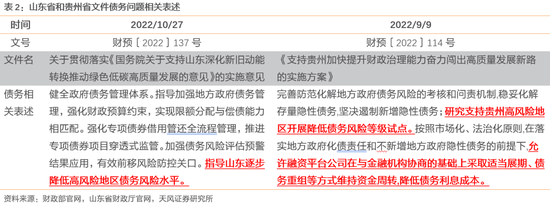

随后,2022年10月底,财政部配套出台了《关于贯彻落实<国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见>的实施意见》(财预〔2022〕137号),提出了要“加强政策引导、促进产业转型升级,加大指导力度、提升财政管理水平”等方向要求,针对债务问题更明确指出要“指导山东逐步降低高风险地区债务风险水平”。

而近期出台的银保监会11号文,有更多内容涉及债务问题,其中,第七大点为“防范化解重大金融风险,确保山东金融稳健运行”,指出:

(二十)强化金融风险监测分析。……

(二十一)稳妥有序推进中小金融机构改革化险。指导山东地方中小银行保险机构及时向地方党委政府报告真实风险状况,推动发挥地方党政主要领导负责的财政金融风险处置机制作用,压实属地维稳和风险化解责任。……

(二十二)加强重点领域风险防控。督促银行机构进一步做实资产质量,严格落实金融资产风险审慎分类。鼓励全国性银行向山东倾斜不良资产处置政策资源,加快工作节奏和处置进程。督促山东中小银行加强资产质量真实分类、加大拨备计提力度,有效处置不良资产。指导银行机构完善大型企业债务融资监测预警机制,提前制定接续融资和债务重组预案,积极配合地方推进重点企业风险化解及遗留问题解决,确保重点企业风险和担保圈风险一体化处置。坚持“房住不炒”定位,落实“金融十六条”措施,“因城施策”实施差别化信贷政策,推动房地产业向新发展模式平稳过渡。积极配合化解地方政府债务风险。大力整治各类违法违规金融活动。

从文件内容上看,财预137号文和银保监会11号文分别从财政和金融支持两个方向对国发18号文进行了细化落实。如果着重来看,债务问题的表述,财政部是要指导压降高风险地区债务水平,而银保监的要求是积极配合地方政府化解风险。

当前,地方政府债务基本以债券形式体现,地方政府债可以通过借新还旧实现滚续。而政府债券之外的隐性债务,其滚续偿还,对不少地方而言,压力都较大。此前,已经有部分地区通过发行特殊再融资债等形式,进行了隐性债务风险的缓释,结合郭树清主席年初的讲话,可以观察到类似的表述:

积极配合化解地方政府隐性债务风险。督促金融机构增强风险管理能力。有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担:

这可能也是市场对于后续政策走势的关注所在。

而且对比山东和贵州的文件能够观察到,相同点在于,都指导要求降低债务风险,但方式方法有明显区别,山东的文件中并不涉及债务展期、重组等相关表述。

除了贵州和山东,历史上,还有哪些地方获得了国务院层级的政策支持?

我们梳理了2016年以来以“国发*号”文号发布的政策,除了自贸区相关文件外,主要有关于东北地区、山西、革命老区、北京通州、贵州、广州南沙、山东这几个地区,所涉及地区的确不算多。另外,2022年“国发*号”的文件只到22号(国发〔2022〕22号),层级较高,数量不多。从这一点来看,市场对于这些文件及对应的配套文件有所关注,也在情理之中。

而且,贵州在国发2号文出台后,遵义道桥通过和银行进行协商,对银行贷款进行了重组,期限拉长、成本降低,有效降低了地方政府的债务负担。

此外,2020-2021年,中共中央和国务院还联合出台了部分政策支持区域经济发展,但整体以引导区域发展为主,债务相关表述较少。

为何会针对山东出台这类政策?又该如何看待?

1.2. 山东面临的压力

为何山东能够持续获得如此多政策支持?

一方面,我们认为山东经济体量大,对于经济大盘而言,具有较高的重要性,正如国发18号文所说“山东是我国重要的工业基地和北方地区经济发展的战略支点。”

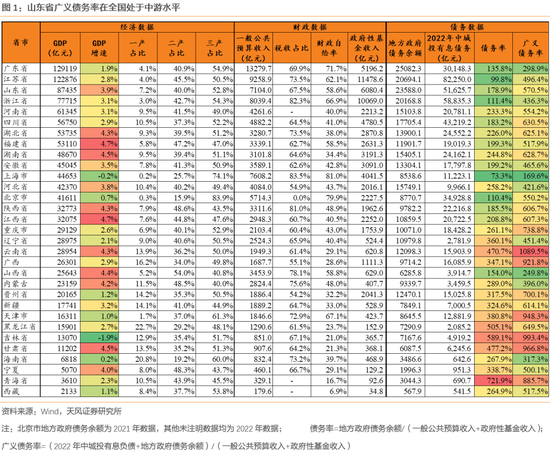

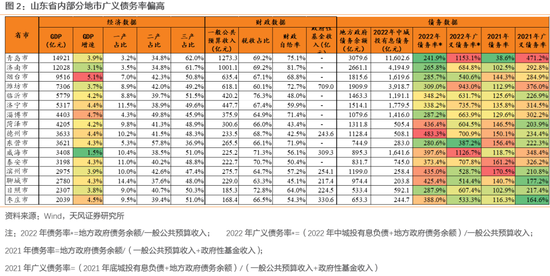

另外,山东目前整体债务率水平不低,截止2022年末,广义债务率达到570.5%,债务率也达到178.9%。

更为让人担忧的是,山东省内如潍坊、青岛、威海等部分地区债务压力较高。以(2022年中城投有息负债+地方政府债务余额)/一般公共预算收入统计的债务率均在900%以上。

债务压力压顶,部分区域城投平台债务压力较高,票据逾期、定融逾期等负面事件时有发生。

在各方面压力之下,市场对于潍坊等区域的认可度明显受到影响。潍坊市整体信用利差持续上行,部分城投平台债券收益率和利差也显著上行。

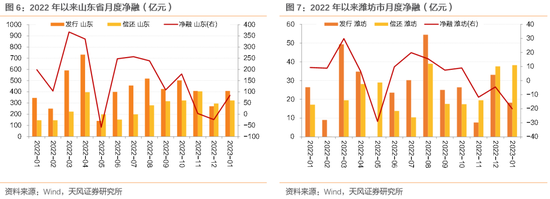

但实际上,考虑到山东本身经济体量较大,仍能维持一定水平的融资。通过债券市场的净融资能观察到,近几年,多数地市仍然实现了净融资流入,只是潍坊、青岛、济宁地区净融资的规模显著下降。

1.3. 如何看待“积极配合”?

银保监会11号文指出要“积极配合化解地方政府债务风险”,该如何看待?一方面,取决于山东本身的资源禀赋;另外,还要考虑金融机构支持的意愿。首先,我们来看金融资源的分布情况:

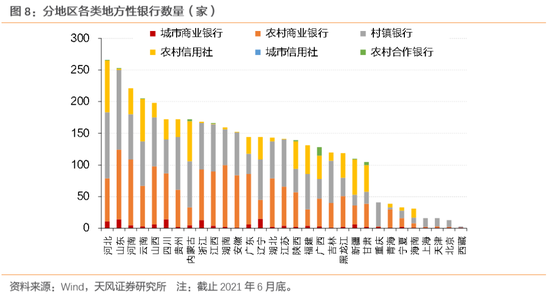

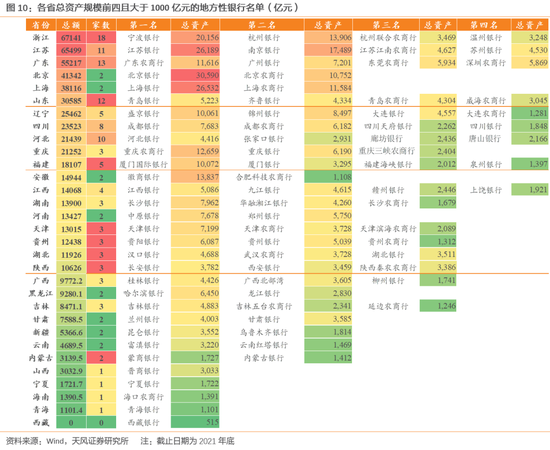

从地方性银行数量来看,截止2021年6月底,河北、山东、河南、云南地方性银行数量较多,超过200家,分别为266、253、221、205家;山西、四川、贵州、内蒙古等地方性银行数量也超过170家。

由于部分银行规模较小,银行数量代表性有限,且多数地方性银行并不披露总资产等财务数据,我们选取注册资本代表银行规模。

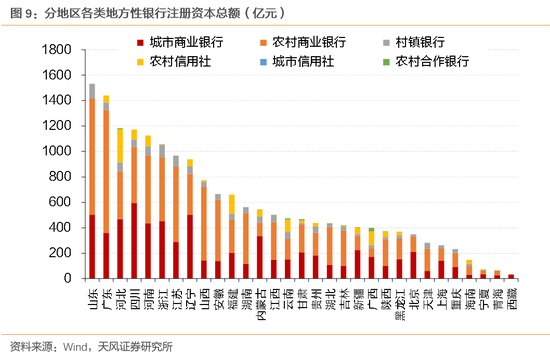

数据显示,有6个省份的地方性银行注册资本总额超过1000亿元,其中山东、广东、河北的地方性银行注册资本总额规模最大,分别为1531.1亿、1440亿、1182.6亿。

截止2021年底,山东虽然资产规模超千亿地方性银行总资产高达3万亿,但规模最大的青岛银行资产规模仅为5,223亿,银行数量虽多,但单体规模有限,对区域的支持能力不及同一档位的其他省份。

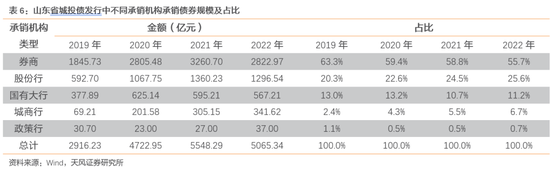

山东金融资源呈现出了大、多、而不强的特点,同时,山东历史上本身的信用负面事件就不少,因而,实际上从数据上看,山东省内银行对于城投的支持力度并不高。2019年以来,山东省的债券分销中,券商占比超过55%,而国有行和股份行加起来占比不足37%。

相比之下,天津市的分销构成中,国有行和股份行合计占比达到了近53%,加上当地城农商行的份额,银行占比近7成,券商占比相对较低。

由此也可以看出,山东作为经济大省,债务处置上的迟缓,相当一方面受实际可动用金融资源有限而掣肘。随着银保监会11号文的落地,在“积极配合”的政策要求下,金融机构的行为可能将成为核心关注点。当然,具体政策执行的力度和幅度,可能仍有相当不确定性,仍需观察政府和城投行为。

1.4. 小结

2022年8月底,国务院出台了《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》,随后,当年10月底,财政部配套出台了《关于贯彻落实<国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见>的实施意见》;进入2023年后,银保监会又出台了11号文,支持山东发展。

从历史来看,2016年以来以“国发*号”文号发布的政策,除了自贸区相关文件外,主要有关于东北地区、山西、革命老区、北京通州、贵州、广州南沙、山东这几个地区,所涉及地区的确不算多。且2022年“国发*号”的文件只到22号(国发〔2022〕22号),层级较高,数量不多。此外,贵州在获得国发2号文和财预114号文支持后,遵义道桥进行了贷款重组展期。因而,市场对于这些文件及对应的配套文件有所关注,也在情理之中。

但对比山东的财预137号文和贵州的财预114号文,相同点在于,都指导要求降低债务风险,但方式方法有明显区别,山东的文件中并不涉及债务展期、重组等相关表述。且针对山东的银保监会11号文,要求“积极配合化解地方政府债务风险”,表态更为积极。

那么,为何山东能够持续获得如此多政策支持?

一方面,我们认为山东经济体量大,对于经济大盘而言,具有较高的重要性,正如国发18号文所说“山东是我国重要的工业基地和北方地区经济发展的战略支点。”另外,山东目前整体债务率水平也已不低。

作为经济大省,山东省的金融资源总量上仍比较充足,但考虑到各家银行的情况,实际上金融资源丰富程度无法与江苏等经济体量相当的机构进行比较。

而从对省内城投支持力度来看,其银行对于城投的支持力度并不高。2019年以来,山东省的债券分销中,券商占比超过55%,而国有行和股份行加起来占比不足37%,形成了与经济体量显著有区别的情况。作为对比,2022年天津市券商分销的债券占比只有32.8%。

随着银保监会11号文的落地,在“积极配合”的政策要求下,金融机构的行为可能将成为核心关注点。当然,具体政策执行的力度和幅度,可能仍有相当不确定性,仍需观察政府和城投行为。

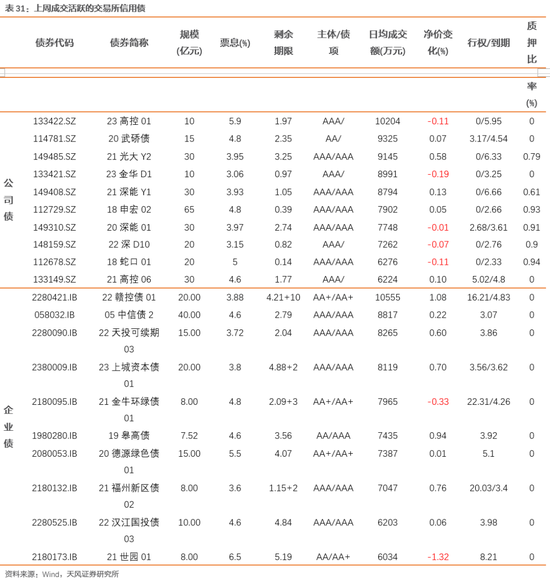

2.信用评级调整回顾

本周共有1家发行人及其发行债券发生跟踪评级调整。

1家发行人(步步高投资集团股份有限公司)评级被下调;没有发行人评级被上调。

3.一级市场:发行量较前期上升,发行利率整体下行

3.1. 发行规模

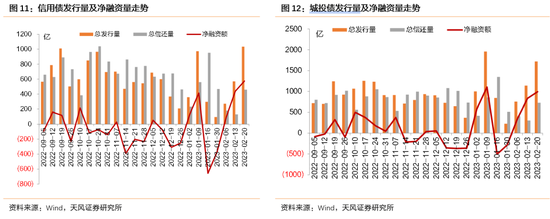

本周非金融企业短融、中票、企业债和公司债合计发行约3123.77亿元,总发行量较上周,偿还规模约1800.75亿元,净融资额约1323.02亿元;其中,城投债(Wind分类)发行1719.82亿元,偿还规模约726.74亿元,净融资额约993.08亿元。

信用债的单周发行量较上周上升,总偿还量上升,净融资额上升。短融发行量下降,总偿还量下降,净融资额下降;中票发行量上升,总偿还量上升,净融资额下降;企业债发行量较上周上升,总偿还量下降,净融资额上升;公司债发行量较上周上升,总偿还量上升,净融资额上升。

具体来看,一般短融和超短融发行1326.9亿元,偿还870.3亿元,净融资额456.6亿元;中票发行714.33亿元,偿还467.56亿元,净融资额246.77亿元。企业债合计发行49.1亿元,偿还3.887亿元,净融资额45.22亿元;公司债合计发行1033.44亿元,偿还459.01亿元,净融资额574.43亿元。

3.2. 发行利率

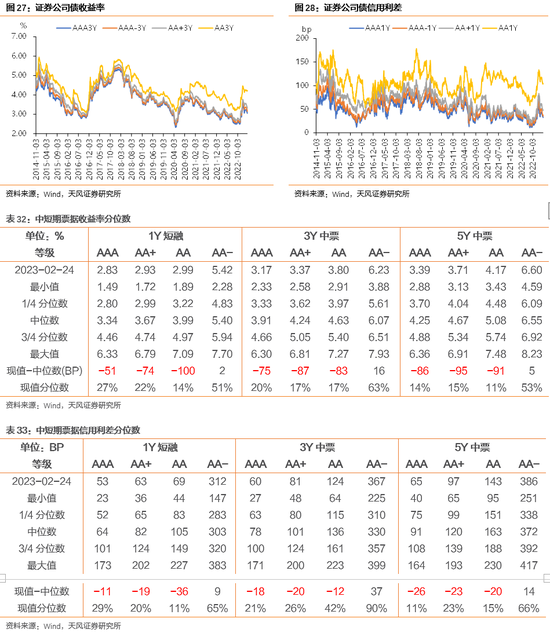

从发行利率来看,交易商协会公布的发行指导利率整体下行、部分上行,各等级变动幅度-7-5BP。具体来看,1年期各等级变动-7-3BP;3年期各等级变动-5-1BP;5年期各等级下行0-4BP;7年期各等级下行0-2BP;10年期及以上各等级变动-4-5BP。

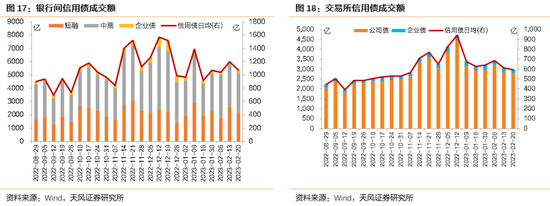

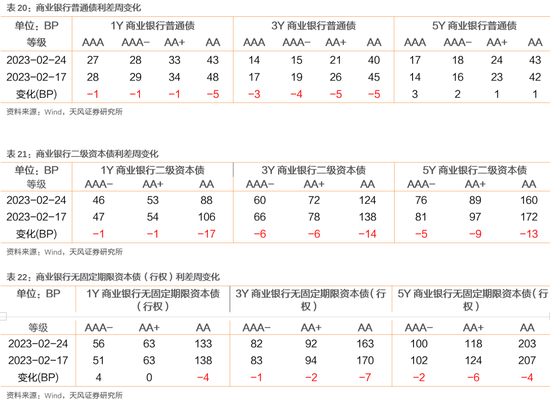

4. 二级市场:成交量较前期上升,收益率较前期下行

银行间和交易所信用债合计成交8424.81亿元,总成交量相比前期下降。分类别看,银行间短融、中票和企业债分别成交2136.66亿元、3024.34亿元、203.45亿元,交易所公司债和企业债分别成交2789.94亿元和178.5亿元。

4.1. 银行间市场

利率品现券整体收益率整体下行,部分上行;信用债收益率整体下行;金融债收益率整体下行,部分上行;信用利差整体缩小,部分扩大;各类信用等级利差涨跌互现。

利率品现券整体收益率整体上行。具体来看,国债收益率曲线1年期上行10BP至2.29%水平,3年期上行3BP至2.56%水平,5年期上行4BP至2.74%水平,7年期上行1BP至2.87%水平,10年期上行2BP至2.91%水平。国开债收益率曲线1年期上行9BP至2.47%水平,3年期上行11BP至2.8%水平,5年期上行6BP至2.92%水平,7年期上行1BP至3.05%水平,10年期上行3BP至3.08%水平。

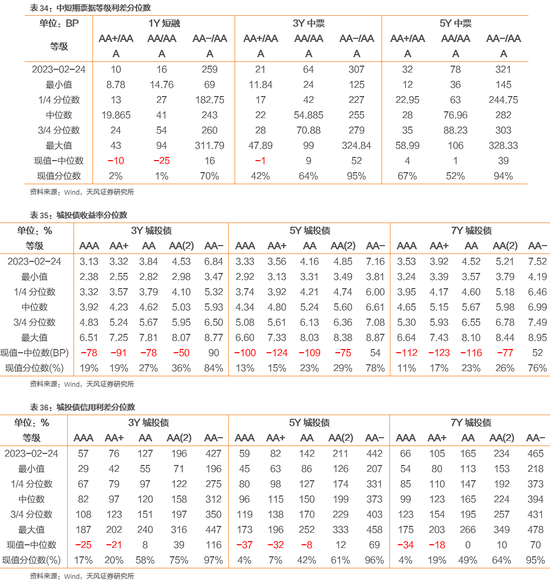

信用债收益率多上行。具体来看,中短期票据收益率曲线1年期各等级收益率上行3-13BP,3年期各等级收益率变动-1-9BP,5年期各等级收益率变动-1-4BP;企业债收益率曲线3年期各等级收益率变动-3-6BP,5年期各等级收益率变动-2-1BP,7年期各等级收益率变动-1-1BP;城投债收益率曲线3年期各等级收益率变动-4-6BP,5年期各等级收益率变动-2-4BP,7年期各等级收益率变动-3-0BP。

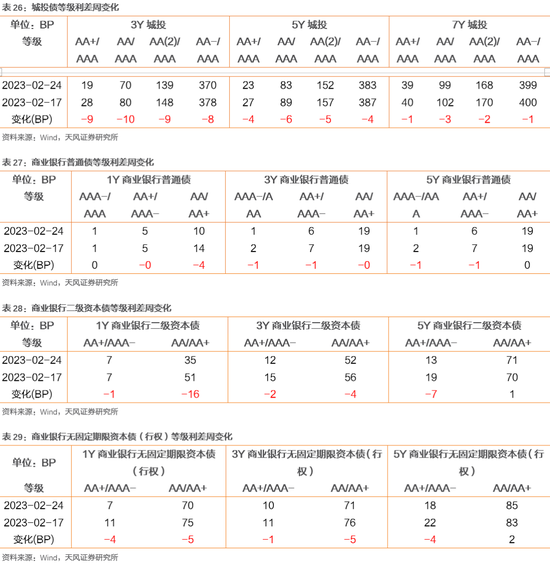

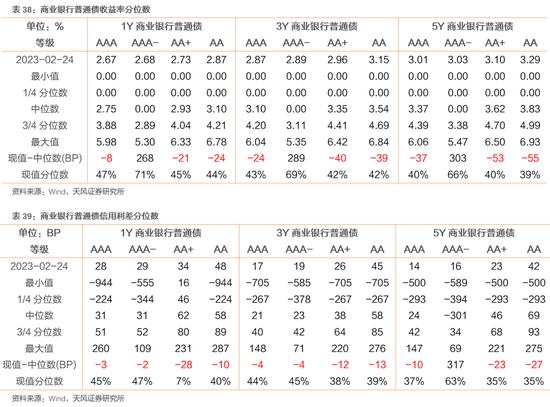

金融债收益率整体下行,部分上行。具体来看,商业银行普通债收益率曲线1年期各等级收益率上行4-8BP,3年期各等级收益率上行6-8BP,5年期各等级收益率上行7-9BP;商业银行二级资本债收益率曲线1年期各等级收益率变动-6-10BP,3年期各等级收益率上行2-8BP,5年期各等级收益率变动-1-6BP;商业银行无固定期限资本债(行权)收益率曲线1年期各等级收益率上行4-13BP,3年期各等级收益率上行4-10BP,5年期各等级收益率变动0-4BP;证券公司债收益率曲线1年期各等级收益率上行6-8BP,3年期各等级收益率上行8-12BP,5年期各等级收益率上行2-5BP。

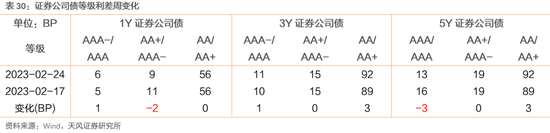

信用利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差变动-7-3BP,3年期各等级信用利差变动-4-6BP,5年期各等级信用利差缩小0-5BP;企业债收益率曲线3年期各等级信用利差变动-7-2BP,5年期各等级信用利差缩小3-6BP,7年期各等级信用利差缩小0-2BP;城投债收益率曲线3年期各等级信用利差变动-8-2BP,5年期各等级信用利差变动-6-0BP,7年期各等级信用利差缩小1-4BP。

金融债信用利差整体缩小,部分扩大。商业银行普通债收益率曲线1年期各等级信用利差缩小1-5BP,3年期各等级信用利差缩小3-5BP,5年期各等级信用利差扩大1-3BP;商业银行二级资本债收益率曲线1年期各等级信用利差缩小1-17BP,3年期各等级信用利差缩小5-14BP,5年期各等级信用利差缩小5-13BP;商业银行无固定期限资本债(行权)收益率曲线1年期各等级信用利差变动-4-4BP,3年期各等级信用利差缩小1-7BP,5年期各等级信用利差缩小2-6BP;证券公司债收益率曲线1年期各等级信用利差缩小0-2BP,3年期各等级信用利差变动-3-1BP,5年期各等级信用利差缩小1-4BP。

各类信用等级利差整体下行。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小1-10BP,3年期等级利差缩小7-10BP,5年期等级利差缩小4-5BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小6-9BP,5年期等级利差缩小2-3BP,7年期等级利差缩小1-2BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小8-10BP,5年期等级利差缩小4-6BP,7年期等级利差缩小1-3BP。

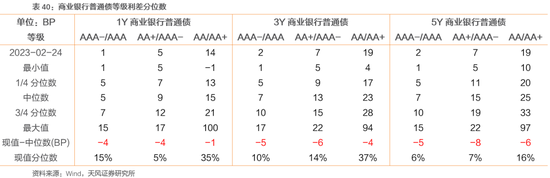

各类信用等级金融债等级利差涨跌互现。商业银行普通债收益率曲线1年期AA+、AA和AA-较AAA等级利差变动-4-0BP,3年期AA+、AA和AA-较AAA等级利差缩小0-1BP,5年期AA+、AA和AA-较AAA等级利差缩小0-1BP;商业银行二级资本债普通债收益率曲线1年期AA+较AAA-、AA较AA+等级利差缩小1-16BP,3年期AA+较AAA-、AA较AA+等级利差缩小2-4BP,5年期AA+较AAA-、AA较AA+等级利差变动-7-1BP;商业银行无固定期限资本债(行权)收益率曲线1年期AA+较AAA-、AA较AA+等级利差缩小4-5BP,3年期AA+较AAA-、AA较AA+等级利差缩小1-5BP,5年期AA+较AAA-、AA较AA+等级利差变动-4-2BP;证券公司债收益率曲线1年期AA+、AA和AA-较AAA等级利差变动-2-1BP,3年期AA+、AA和AA-较AAA等级利差扩大0-3BP,5年期AA+、AA和AA-较AAA等级利差变动-3-3BP。

4.2. 交易所市场

交易所公司债市场和企业债市场交易活跃度下降。公司债成交活跃债券净价上涨数大于下跌数,企业债成交活跃债券净价上涨数大于下跌数;总的来看公司债净价上涨343只,净价下跌235只;企业债净价上涨228只,净价下跌137只。

5. 附录

风 险 提 示

宏观经济变化超预期、地方政府债务风险、信用风险事件超预期、监管政策风险

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。