意见领袖丨戴志锋团队

一、新发放贷款利率:降幅有所收敛

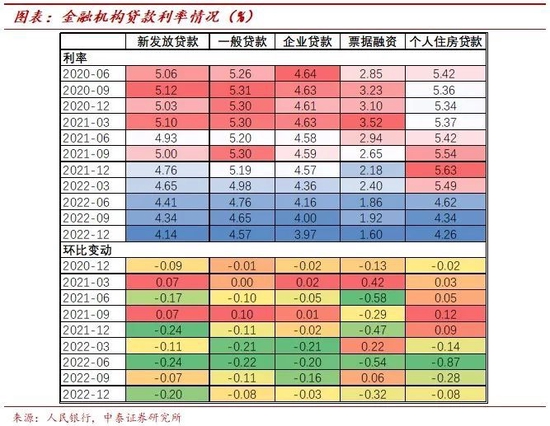

2022年12月各项贷款利率(除票据)降幅有所收敛。新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别为4.14%、4.57%、3.97%、1.60%和4.26%,环比9月变动-20bp、-8bp、-3bp、-32bp和-8bp。

二、新发放贷款利率变动拆解:定价和结构维度

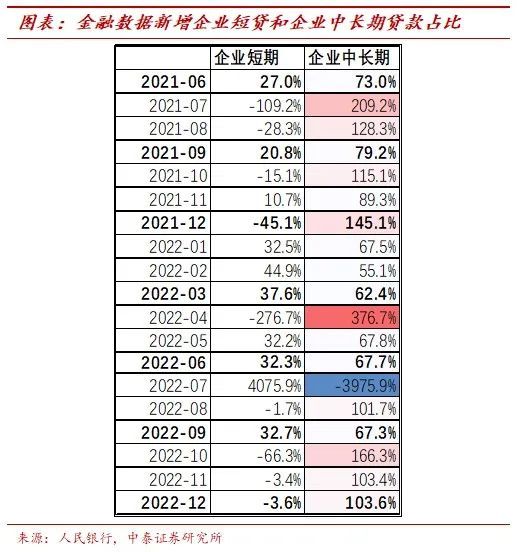

企业贷款利率环比降3bp:结构总体稳定,LPR减点贷款占比提升。1、结构维度:结构占比总体保持稳定,考虑政策性金融工具配套贷款的发放,四季度总体以企业中长期贷款投放为主。从社融数据看,10-12月新增企业中长期贷款占比均在100%以上,较6/9月中长期贷款占比7成有明显上行。考虑人民银行指导政策性、 开发性银行投放政策性开发性金融工具资金 7399 亿元, 用好用足 8000 亿元新增信贷额度, 引导金融机构按照市场化原则合理把握贷款投放力度和节奏, 稳固信贷支持实体经济力度,结合11月以来房地产刺激托底政策下企业对公端需求边际好转,Q4新增企业中长期贷款占比增多。2、定价维度,12月LPR减点贷款占比提升。4季度LPR保持稳定,但经济内生动能仍相对偏弱,12月LPR减点定价贷款占比较9月有明显提升(提升4pct至38.3%),综合带动新发贷款仍保持下行。

一般贷款(不含按揭和票据)利率环比下降8bp:居民短贷规模压降拖累一般贷款利率。1、定价维度:企业贷款利率环比下降3bp、降幅小于一般贷款利率,预计居民短期贷款利率也有下行。2、结构维度:居民端短贷规模压降、从结构维度对利率形成负向拖累。9月新增居民短贷占比-1.0%,较9月大幅下降14个百分点(一般贷款口径包括企业贷款和居民短贷)。在各类资产收益率下行和房地产市场走弱的影响下,2022年居民储蓄存款同比大幅多增,居民风险偏好走弱提前进行还贷,或是居民短期贷款规模压降的主要原因。

总发放贷款利率环比下降20bp:其中票据利率大幅下降32bp,亦有结构弱化因素,居民端需求仍偏弱,占比信贷环比Q3走低。企业端,企业中长期+票据占比近9成,占比环比9月提升15个pct。当前居民端购房贷款需求仍偏弱,按揭利率继续环比下行8bp,12月新发放按揭贷款利率4.26%。结构角度,12月新增居民中长期贷款占比12.8%,较9月继续小幅走低,居民短贷则边际压降,4季度居民端结构贡献明显走弱。

三、货币政策回归“稳”,

开发性金融结构性工具仍是未来主支撑

货币政策延续前期表述,但更聚焦国内,对经济复苏和物价平稳的积极表述透露出总量货币政策向“稳健中性”回归的倾向。本次报告对货币政策定调,整体延续了12.15中央经济工作会议、1.4央行工作会议的说法,包括“稳健的货币政策要精准有力,搞好跨周期调节,不搞大水漫灌”,强调“兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡”,对房地产定调仍偏积极等。但本次报告新增强调 “保持M2与社融增速同名义GDP增速基本匹配”,透露出经济复苏形势下,总量政策向稳健中性回归的政策倾向。特别是提到“珍惜正常的货币政策空间”,我们判断后续短期通过降准、降息释放货币的可能性较小,除非信贷再度塌方、或出现新的宏观冲击;或要再等4月政治局会议定调后。

继续突出结构性政策工具的重要性。报告中继续提到“结构性货币政策工具聚焦重点、合理适度、有进有退”,但本次报告相对淡化碳减排支持工具的使用,突出科技创新再贷款和设备更新改造专项再贷款两项工具的使用。同时四季度新落地2%激励的普惠小微贷款减息支持工具、0.5%激励的收费公路贷款支持工具、11月以来落地500亿民企债券融资支持工具和2000亿保交楼贷款支持计划。Q4央行结构性政策工具带来的单季信贷增量在8918亿,占比Q4信贷3.2万亿总贷款增量31%。

对开发性金融等工具更重视。22年政策性开发行设立两批次共 7399 亿元政策性开发性金融工具,支持基础设施建设撬动有效投资,本次报告继续强调“持续发挥政策性开发性金融工具的作用”,且位置相对Q3更加前置,强调推动政策性开发性金融工具加快支付使用,跟进配套贷款、强化存续期管理,发挥资金支持项目促投资稳大盘功能。此次表述指向政策性金融工具将成为常态化政策,为重大项目提供资金保障,从而发挥稳投资稳增长作用。

综合以上判断,今年货币政策仍会维持“宽信用”、“稳增长”,但短期总量货币政策的作用相对弱化,政策性金融工具与结构性政策工具仍是重要抓手。

四、板块投资建议

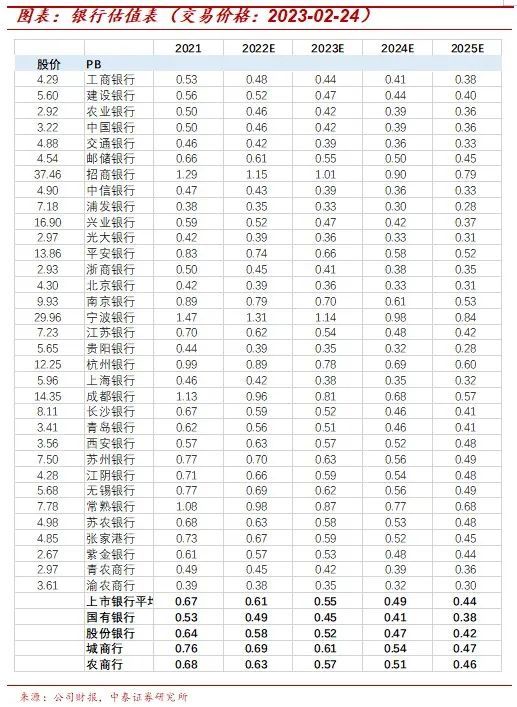

2023年银行股震荡上行,两条主线选股:修复逻辑和确定性增长逻辑。第一条选股主线是修复逻辑:地产回暖+消费复苏,看好招行、宁波、平安、邮储和兴业。第二条选股主线是确定性增长逻辑:收入端增长确定性最强的仍是优质区域城商行板块,看好宁波、苏州、江苏、南京、成都和常熟。从节奏上看,修复逻辑上半年占优;确定性增长逻辑下半年占优。

风险提示:经济下滑超预期。疫情影响超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。