文/意见领袖专栏作家 戴志锋、邓美君、贾 靖、杨超伦、姚煜波

本文要点

行业资产质量稳健性继续好于预期,不良和关注类占比均环比下行。加回核销的不良净生成保持在0.80%的低位。3季度银行业不良率环比下行1bp至1.66%,各板块变动与整体变动基本一致。关注类贷款占比环比继续下行4bp至2.23%,下行幅度高于不良率至历史最优水平。3季度全银行业测算的单季年化不良净生成率环比有小幅上行7bp至0.80%,总体仍在低位。行业整体风险抵补能力高位夯实,城商行边际改善幅度最大,国股行拨备覆盖率总体维持稳定。上市银行不良指标优于整个行业。

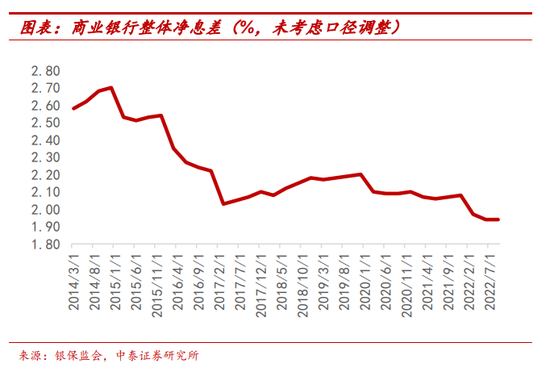

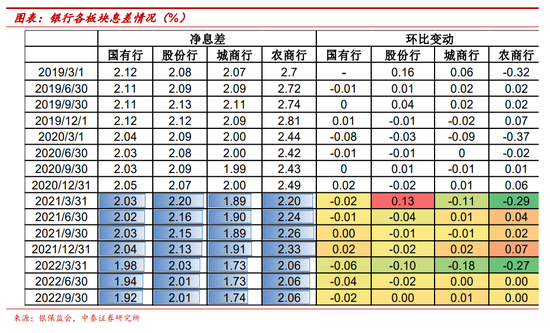

行业净息差三季度环比保持平稳,考虑重定价的时间分布和9月份存款利率的下调,预计四季度息差总体平稳/下降幅度收窄。3季度行业净息差1.94%,环比保持稳定。其中板块间息差延续分化趋势,大行息差仍有一定承压,不过降幅已经边际收窄,股份行、农商行息差则总体保持平稳,城商行逆势上升。大行由于负债端成本上升快于资产端定价,因而息差环比微降。净息差展望:明年上半年行业息差迎来重定价压力,但个股间存在分化。短期贷款占比高的银行在22年率先迎来贷款定价拐点,中长期占比高的银行大部分在明年上半年迎来拐点。1、对公短期贷款看1年期LPR下调情况;只要1年期LPR后续不变,短期贷款占比越高,重定价越快完成。这类银行对应的主要是对公端以中小企业为主的银行;贷款久期短、重定价周期短,预计大部分将在22年完成重定价。2、对公中长期和按揭占比高的银行,在明年上半年重定价承压。包括对公端基建类占比相对比较高的、以及零售端按揭占比相对较多的银行,在明年上半年将集中迎来重定价压力。

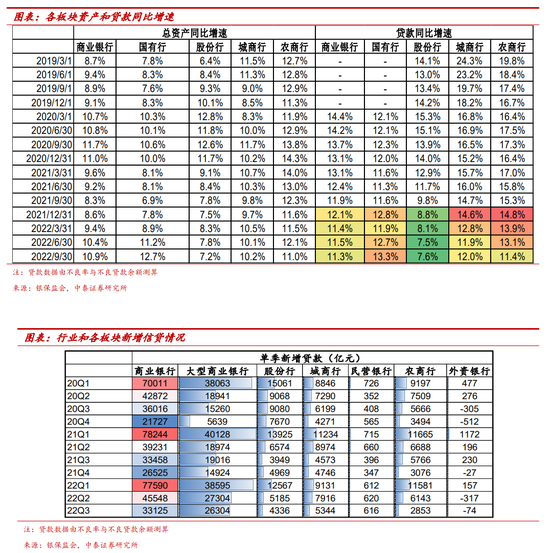

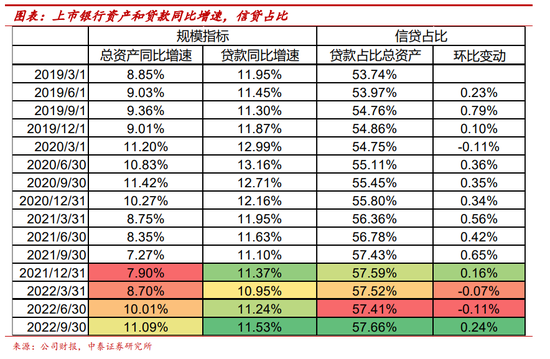

行业三季度资产和信贷增速继续提升,板块间分化较为明显。国有行是信用扩张的主要支撑,股份行仍面临资产荒的问题,农商行信贷投放则较去年同期有下降。行业3季度单季新增信贷3.3万亿,与去年同期基本持平,其中国有行新增信贷2.6万亿、同比多增7288亿,是信用扩张的主要抓手。股份行则仍面临从去年3季度以来的资产荒问题,今年3季度信贷同比增速略有回升0.1个百分点至7.6%。农商行信贷投放则较去年同期有下降。预计受到大行下沉的影响,农商行三季度贷款投放仅为2853亿元,贷款同比增速也放缓至11.4%,下降到了历史最低水平。

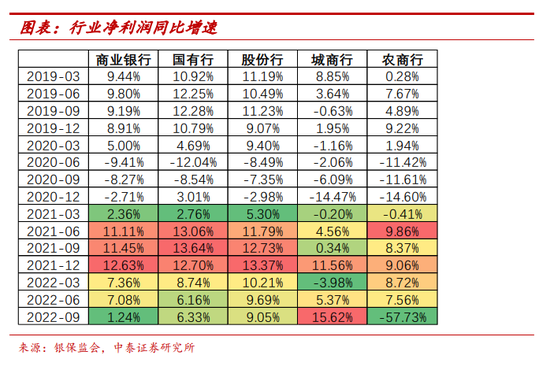

2022年前三季度商业银行净利润同比增1.24%,增速较2季度有所放缓,主要是受农商行同比利润大幅下降影响,而城商行板块同比增速较高、较为亮眼,板块间差异进一步加大。国有行、股份行、城商行分别同比增6.3%、9.1%、15.6%,其中国有行和股份行净利润增速较二季度基本保持稳定,城商行板块前三季度净利润同比增10.3个百分点,表现靓丽。而农商行同比-57.73%,预计一方面由于大行下沉下农商行面临较大的经营压力,同时8月26日,辽阳农商行、辽宁太子河村镇银行进入破产程序,体现出农村金融机构在经济下行的背景下抗风险能力较弱,面临一定的信用风险,因此对利润也有一定负面影响。农商行板块内部经营分化加大。

三季度银行发行资本债大幅加速,资本充足水平有所提高,达到了历史较高水平。2022年9月底商业银行(不含外国银行分行)核心一级资本充足率,一级资本充足率和资本充足率分别为10.64%,12.21%,15.09%,环比2季度分别上升12bp,13bp,29bp。2022年下半年发债规模迅速增加,整个三季度发行二级资本债达到2576亿元,有效补充了银行的资本。再加上二季度的分红期已经过去,因此行业整体资本充足水平有所提高,维持在历史较高水平。

正文分析

一、资产质量:稳健性继续好于预期

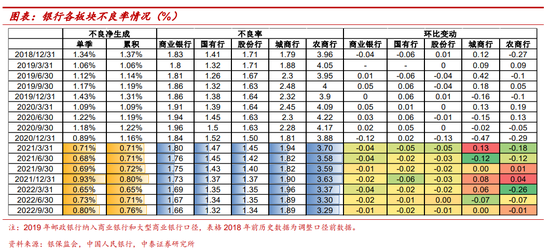

行业不良率环比继续下行,稳健性继续好于预期。具体来看:1、行业整体不良率环比下行1bp,不良已经下行至2015年底的水平。2022年9月末全银行业不良贷款规模为3万亿,环比2季度小幅增373亿,不良率1.66%,环比下行1bp。2、各板块变动与整体变动基本一致。国有行3Q22不良率环比下行2bp至1.32%,股份行不良率则下降1bp在1.34%,是2015年6月以来最优水平。城商行不良率稳定在1.89%,农商行下行1bp至3.29%。

在单季核销规模继续小幅走高的情况下,3季度全银行业测算的单季年化不良净生成率环比有所上行,总体仍在低位。我们根据央行披露的社融数据中的贷款核销规模对行业整体不良净生成进行了测算,在3季度贷款核销增多的情况下,3Q银行业加回核销的不良净生成率为0.80%,较2Q环比上行7bp,总体仍在低位。全年累积不良净生成率在0.76%,较2Q累积不良净生成环比小幅上升5bp。

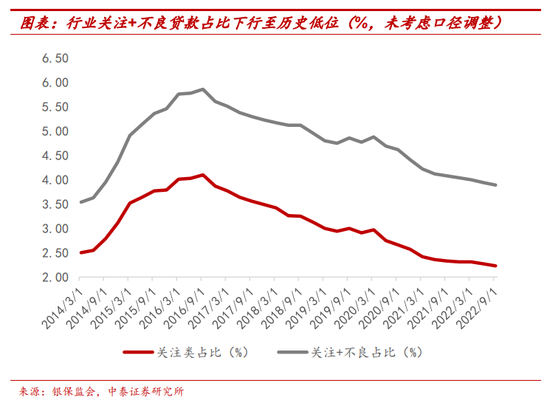

关注类贷款占比环比继续下行,下行幅度高于不良率下行幅度,至历史最优水平,行业未来可能向下迁移为不良贷款的规模可控,行业当前资产质量是较为干净的一个水平。3季度关注类贷款占比为2.23%,较2季度继续下行4bp。

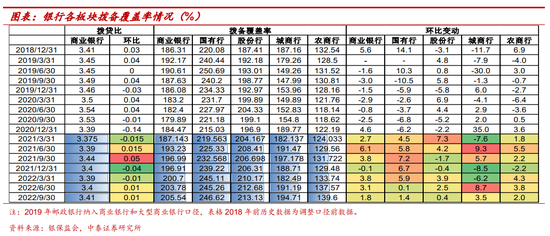

行业整体风险抵补能力高位夯实,城商行边际改善幅度最大,国股行拨备覆盖率总体维持稳定。银行业整体拨备覆盖率205.5%,环比提升1.8个百分点,行业拨贷比3Q为3.41%,环比2季度上升1bp。分板块来看:1、国有行拨备覆盖率环比有所上升,绝对值水平仍是板块间最高。环比小幅上升至246.6%;根据拨备覆盖率和不良率测算的拨贷比3.26%,环比小幅下降3bp。 2、中小银行拨备覆盖率均环比有所提升,拨贷比整体保持稳定。拨备覆盖率提升幅度城商行>农商行>股份行,分别环比提升3.5、2.0、0.4个百分点,分别在194.7%、139.6%、213.1%;拨贷比提升幅度城商行>农商行>股份行,分别环比变化+7、+5、-2bp在3.68%、4.59%、2.86%。

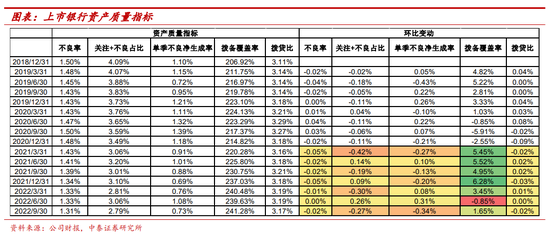

上市银行不良指标优于整个行业。从不良维度上来说,上市银行不良率、不良+关注占比以及不良净生成率较上季度分别下降2bp,27bp,34bp至1.31%,2.79%,0.73%,无论是绝对值还是环比变化均优于整体银行业,体现了上市银行整体更为优秀的风控能力。而从拨备维度上说,拨备覆盖率的增长由负转正,三季度提升1.64个百分点至241.28%,风险抵补能力也强于行业平均水平。拨贷比小幅下降2bp,体现了上市银行拨备计提的节奏整体慢于信贷增长。

二、净息差:整体环比平稳,板块分化

3季度行业净息差1.94%,环比保持稳定。其中板块间息差延续分化趋势,大行息差有一定承压,不过降幅已经边际收窄;股份行、农商行息差则总体保持平稳,城商行逆势上升。上市银行年化累计净息差的变动和银行业整体基本保持一致。国有行、股份行、城商行、农商行3季度息差分别边际变动-2bp、0bp、1bp、0bp。大行由于负债端成本上升快于资产端定价,因而息差环比微降。

净息差展望:明年上半年行业息差迎来重定价压力,但个股间存在分化。短期贷款占比高的银行在22年率先迎来贷款定价拐点,中长期占比高的银行大部分在明年上半年迎来拐点。1、对公短期贷款看1年期LPR下调情况;只要1年期LPR后续不变,短期贷款占比越高,重定价越快完成。这类银行对应的主要是对公端以中小企业为主的银行;贷款久期短、重定价周期短,预计大部分将在22年完成重定价。2、对公中长期和按揭占比高的银行,在明年上半年重定价承压。包括对公端基建类占比相对比较高的、以及零售端按揭占比相对较多的银行,在明年上半年将集中迎来重定价压力。

三、规模增速继续提升:国有行信用支撑明显

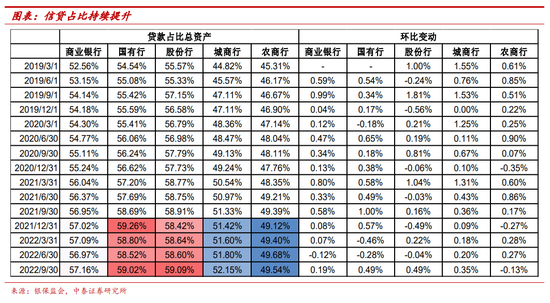

行业三季度资产增速继续提升,板块间分化较为明显。国有行是信用扩张的主要支撑,股份行仍面临资产荒的问题,农商行信贷投放则面临大行冲击、较去年同期有下降。从资产增速看,行业三季度资产同比增速提升0.5个百分点至10.9%,其中信贷同比增11.3%,高于总资产增速;行业单季信贷规模在3.3万亿,与去年同期基本持平。分板块看:1、国有行是信贷支持实体经济的重要担当,也是3季度行业信用扩张的主要主体。单季新增信贷2.6万亿,同比多增7288亿,总资产同比增速较2季度继续提升1.5个百分点至12.7%,信贷同比较2季度提升0.6个百分点至13.3%。2、股份行则仍面临从去年3季度以来的资产荒问题,单季新增信贷不足4400亿,但同比21年同期略有提升。在地产产业链下行、同时疫情新生变量扰动因素下,股份行去年3季度开始信贷同比增速就有一定下行,今年2季度信贷同比增速则进一步放缓至7.5%,3季度略有回升至7.6%。3、农商行信贷投放较去年同期下降。预计主要受到大行下沉的影响,农商行三季度贷款投放仅为2853亿元,贷款同比增速也较二季度下降1.7个百分点至11.4%。信贷占比方面,国股行、城商行信贷占比小幅提升,农商行信贷占比有小幅下降,分别占比59.0%、59.1%、52.2%、49.5%。(本文信贷数据由不良余额和不良率测算,增速与央行金融数据有误差)。

上市银行的资产和贷款增速,以及信贷占比均略高于商业银行平均水平。上市银行三季度的总资产和贷款同比增速分别为11.1%,11.5%,均高于银行业0.2个百分点。而上市银行的信贷占比为57.66%,高于商业银行平均水平0.5个百分点。

四、行业净利润:增速放缓,城商行利润增速亮眼

2022前三季度商业银行净利润同比增1.24%,增速较2季度有所放缓,主要是受农商行同比利润大幅下降影响。分板块看,除农商行外,其他类型银行前三季度净利润均有所增长。国有行、股份行、城商行分别同比增6.3%、9.1%、15.6%,其中国有行净利润增速有0.2个百分点的提升,股份行则有0.6个百分点的微降,城商行同比增速靓丽,提升达10.3个百分点。而农商行同比-57.73%,预计一方面由于大行下沉下农商行面临较大的经营压力,同时8月26日,辽阳农商行、辽宁太子河村镇银行进入破产程序,体现出农村金融机构在经济下行的背景下抗风险能力较弱,面临一定的信用风险,因此对利润也有一定负面影响。

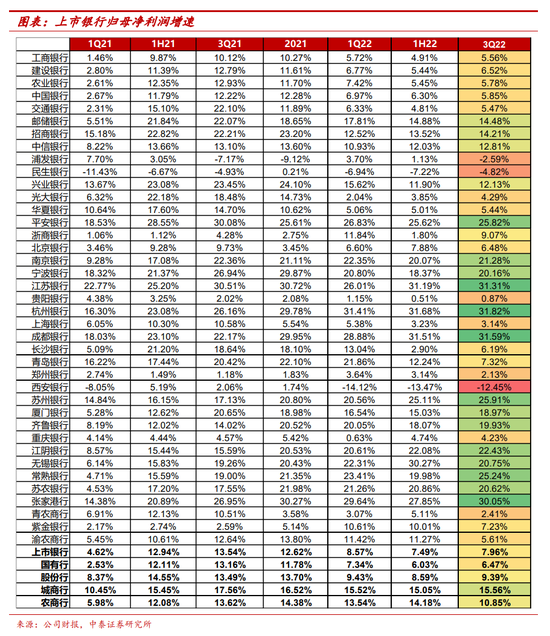

农商行板块内部经营分化加大。从上市银行角度来看,上市农商行三季度归母净利润的同比增速为10.85%,整体较二季度仅下降3.3个百分点,可见整个农商行板块三季度利润的下滑主要是由非上市农村金融机构拖累所致。上市农商行内部的分化也在加大,江浙发达地带的农商行可以继续实现30%以上的利润高增,而青农,渝农商行利润增速却都进一步放缓至6%以下。

五、行业资本:

大规模发行资本债,充足率维持历史高位

三季度银行发行二级资本债大幅加速,资本充足水平有所提高,达到了历史较高水平。2022年9月底商业银行(不含外国银行分行)核心一级资本充足率为10.64%,环比2季度上升12bp、同比降低3bp。一级资本充足率为12.21%,较上季末上升13bp、同比提升9bp;资本充足率为15.09%,较上季末上升22bp、同比提升29bp。资本充足率上升主要是由于三季度银行大规模发行资本债所致。2022年上半年银行仅发行了总计15亿元的二级资本债,而进入下半年后,发债规模迅速增加,整个三季度发行二级资本债达到2576亿元,有效补充了银行的资本。再加上二季度的分红期已经过去,因此行业

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。