意见领袖|中国财富管理50人论坛

8月20日,由中国财富管理50人论坛(CWM50)举办的“2022夏季峰会——金融助力稳增长与财富管理高质量发展”在京成功召开。峰会以今年以来国内外超预期因素变化与困难挑战为背景,为当前形势下增强我国金融支持稳增长效能、助力经济复苏、进一步推动金融与财富管理行业高质量发展建言献策。嘉实基金总经理经雷出席会议并在第四场高峰论坛“全球高通胀下的市场展望:资产配置与投资策略”上发言。

经雷认为,随着全球化进入历史关键时期,自2016年英国脱欧带动地缘政治风险波动开始,逆全球化浪潮对通胀形成中枢性推升,突出表现为农产品和能源等大宗商品市场剧烈波动。经雷建议,我国资管行业接下来应更加关注主动权益投资,重点围绕双循环、共同富裕、科技创新、绿色低碳、供给侧结构性改革以及统筹安全和发展这些新的国家战略方向发力。

关于资产配置,除了资产配置策略本身外,资产配置所面临的时代背景及时代背后展现出来的核心驱动要素、如何看清核心驱动要素的本质,是资产管理机构基本面深度研究的功底,这个也是嘉实基金一直强调的,透过深度基本面研究去洞察事物的本质。

现在处在一个什么样的时代?

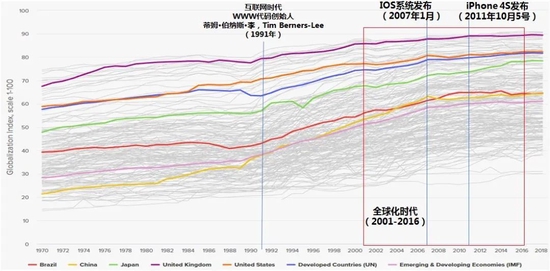

从整个全球化的指数来看,全球所有国家和区域中,包括发达国家的区域和发展中国家的区域,例如中国、日本、英国、美国,还有巴西。从整个全球化进程的角度或者说从一个社会发展的角度,中国在前述所有国家中全球化上升是最快的,在这个上升的过程中,有几个最具有代表性的节点。

第一个代表性的节点是在1991年开始的互联网的节点,WWW的网址代码编写是从1991年开始的。国内认为的全球化时代开端始自中国加入WTO,所以从2001年至2016年为一个阶段,在这个阶段内,全球基本上是受益于全球化的。第二个代表性节点是智能手机的出现,苹果公司的IOS系统是在2007年1月份面市,然后安卓系统是在苹果系统后面。第三个节点是2011年10月苹果公司发布具有跨时代性质的iPhone 4S手机。

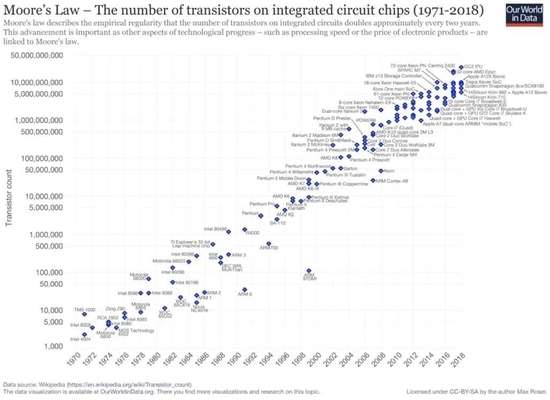

整个全球化包括了从1991年开始的互联网,甚至再往前可以说自从全球各个国家和地区找到了自身的全球化产业分工定位,再加上科技的进步、通信方式的改变、数据的积累所形成的,这就是那段全球化时代呈现出经济高速增长且通胀相对温和的原因。另外一个是摩尔定律,大家都知道这个定律是指单位面积内集成电路上可以容纳的晶体管数量,每18~24个月就会翻一倍,整个摩尔定律差不多从上世纪60年代一直到目前仍然适用,它仍在不断地推进科技的前沿发展,但发展增速斜率从2015年开始趋缓。

全球化是从1945年二战结束后开始的,1991年随着万维网的诞生开始加速,2016年开始基本上已进入另外一个维度。

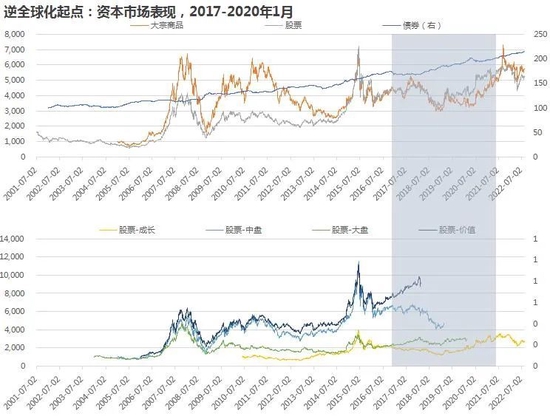

首先,如果说围绕着从中国加入到WTO以后,2001~2016年经历了高速增长和温和通胀,虽然期间会出现一些波动,但以CPI和GDP数据进行观察,从所有资产表现来说,可以看到债券基本上年化收益率差不多,如果看创业板和国证2000指数,从2009年到2017年,债券的年化收益率在3.8%,年化波动在2.5,大宗基本上是没有太多表现,因为通胀始终非常温和,而波动率却相当大,美元指数也没有什么太大的表现。万得全A差不多年化收益率是10.8%,波动率是25.9,创业板及国证2000,这些可能代表成长属性的板块,相对来说可能表现的要比价值属性的资产和策略好一点。

其次,伴随着全球化进展,从2016年英国脱欧开始,全球地缘政治风险波动不断,可以看到地缘政治波动和逆全球化对于通胀而言其实形成了中枢性推升,而并非阶段性或者暂时性的推升。因为它影响的是农产品,影响的是能源,影响的是基础商品的供给,还有包括在全球化进展过程中所涉及到的区域性协同问题。此外,战争与通胀有一定关联,比如1991年的海湾战争、2001年的利比亚空袭、2003年的伊拉克战争,还有包括当下的俄乌冲突。

逆全球化发生在何时?我认为应该是从2017开始直到2020年初。为什么会把这个时点作为一个暂时的节点?当前全球处于一个逆全球化的阶段,而且这个阶段还未结束,但2020年至今所面临的环境,除了逆全球化以外,还有一点不同是新冠疫情的爆发。2017年到2020年初,全球贸易摩擦不断,GDP增速下调,加速了全球经济的结构及波动性调整。

这些大背景下资产表现如何?

综合来看,在这个过程当中整个的资产表现,债券相对来说还是平稳,但是大宗跟两个之前所体现出来的表现是完全不一样的。大宗商品在这个时间段表现出来的是19%的年化收益率和29%的年化波动率,可以看到的在这个过程当中,尤其是对于国内A股成长相关的创业板、中证2000,这些表现是比价值要更好的。如果说是围绕着整个大的背景,无论对于资产,还是对于策略都将有很多影响。

回顾来看,随着逆全球化对通胀的影响,大宗作为一个资产类别,其实是不容资管机构去忽视的。虽然债券相对来说是平稳的,整个国内通胀水平还没有像美国或者说海外经历这么高的波动。可能在未来,伴随着内部和外部的通胀压力,国内的流动性还可能会出现一个拐点,明年可能是不容忽视的一个点,所以债券的波动,我自己感觉有可能会是起到一个流动性拐点加速到来的作用。

从A股走势来看,国内股票市场在不同阶段、不同策略、风格和产业的角度,还是会起到不同作用,因此从资产配置的角度还是要有积极应对的框架以及方案。

如果从嘉实基金角度来看国内三大资产的趋势,对于整个权益市场来说的话,从2017年《资管新规》开始,后来2018年开始对于上市公司的治理,A股的性价比在不断攀升,为什么?从2016年以后,全球高成长企业变成一个愈发稀缺的资产。

随着整个隐性的无风险收益率,包括信托行业刚兑的打破,信托收益率及非标产品收益率的降低,无风险收益率在逐步进入下行通道。与此同时,债券的信用风险,尤其是民企的信用风险在不断地抬升,主动权益的性价比在抬升,无风险收益率的利率在下降,这三大趋势在未来很长一段时间都应该不会改变。

未来应如何把握新市场走势?

如果说围绕主动权益,尤其是从2015年以后,更多的是围绕着如何找到好的上市主体、好的企业家、好的护城河、好的核心竞争力。从2017年、2018年开始,整个市场结构化的调整,现在对于全市场更多看的是围绕着新阶段、新理念和新格局的这套框架,来看整个权益市场在未来的一个方向。

围绕着新阶段,围绕着三期叠加,围绕着百年未有之大变局,可以看到政策对于权益市场的引导,还有包括在产业链上引导的原则是愈发清晰的。国内指导的原则就是在围绕着创新、协调、绿色、开放、共享和安全这几个方向。

因此,未来所选择的路径也是相对清晰的。关于房地产的风险,其实早在2015年,有权威人士在人民日报上发表过评论,当时就已经指出地产业相关的风险了,只不过那时大家普遍没人愿意相信。今后,资管机构主要应该围绕着双循环,围绕着共同富裕、科技创新、绿色低碳、供应侧的结构性改革以及统筹安全和发展这些国家战略方向发力,在我们看来,这些方向和路径都已被很清晰地刻画出来。

资管机构在选择围绕着新阶段、新理念和新格局的投资机会时也要做好甄别。在时代新格局下,新能源、绿色环保、高新技术、军工都是最核心的产业方向,而相对来说,高耗能、房地产时代已经过去。在进行主动权益投资时,除了针对宏观形势的把握,还要充分考虑包括通胀、行业结构的转型等因素,在短期实操和长期趋势预测中如何运用好这些认知和理解也至关重要。

(本文仅代表作者个人观点,不代表论坛立场。)

(本文作者介绍:中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。