意见领袖丨 邵宇 陈达飞

原标题:邵宇 陈达飞:美国的“劳工荒”

原文首发澎湃

邵宇丨东方证券首席经济学家、总裁助理,中国首席经济学家论坛理事; 陈达飞丨东方证券财富研究中心总经理、博士后工作站主管

2021年2月,鲍威尔主席在纽约经济俱乐部(Economic Club of New York)发表了主题为“重返强劲的劳动力市场”的演讲(Powell,2021),为理解美联储后续的货币政策立场提供了重要参考,也能解释正常化进程为何拖到2021年底才开始。鲍威尔认为,“持续一段时间的强劲的劳动力市场可以带来可观的经济和社会效益,包括提高就业和收入水平,改善和扩大就业机会,缩小经济差距,治愈过去的衰退对个人经济和个人福祉造成的根深蒂固的损害。目前,我们离这样的劳动力市场还有很长的路要走。”

疫情前,美国失业率(U3)降到了半个世纪以来的历史性低位(3.5%)。整体工资涨幅比较温和,不足以成为通胀的担忧。低工资群体的工资涨幅更快,有助于缓和贫富分化。鲍威尔强调,这一强劲的劳动力市场是在经济持续扩张一段时间后才达成的。虽然早在2009年6月美国经济就开始触底反弹,10月失业率持续下降,但劳动参与率的下降却持续到2015年底,且低学历人群降幅更大。2015年之后,随着劳动力市场逐步达到一种紧平衡状态,劳动参与率开始回升,低工资群体的工资快速上涨,弱势群体与优势群体的各项群体性差异至疫情之前都在不断收敛。例如,非裔失业率达到了5.2%的历史低点,与白人失业率的差距也达到了1972年以来的新低(1.8%),而演讲时分别为9.2%和3.5%。 疫情前的这种强劲的劳动力市场状态是鲍威尔为货币政策正常化设置的一个参照系,也是“实质性进一步进展”的内涵。

鲍威尔在演讲中提到的高就业缺口、低劳动参与率、低就业率和温和的工资涨幅都反映了劳动力市场的松弛(slack)或过剩状态,刻画的是供过于求的结构性矛盾。所以,维持宽松的货币政策直到供求取得平衡便是题中之意了。但鲍威尔强调的是需求侧的事实。在大流行之前,需求侧和供给侧的刻画的事实是一致的,但大流行之后出现了分歧(Domash & Summers,2022)。真实的劳动力市场状态只有在供求的比较中才能得到,进而才能准确地判断工资通胀的压力。

2020年3月,受第一波新冠疫情的冲击,美国有超过12万家企业暂停营业和超过2,300万劳动者失业。4月,随着经济的重启,劳动者逐步回到工作岗位,失业率快速下行,但劳动力市场供不应求的结构性矛盾在持续激化。到2022年3月,失业率、空缺岗位数(job opennings)、离职率(quit rate )和名义工资涨幅等多个指标均显示美国劳动力市场供不应求的矛盾都处于极端状态,虽然在程度上有一定差异(Furman & Powell III,2022)。

2021年1月,即鲍威尔演讲前夕,美国的空缺岗位数达到了723万(图1,左轴),首次超过疫情前的水平(2020年2月,700万)。经过一年多的上涨,在2022年3月劳动力市场最紧张的时候,空缺岗位数达到了1,185万,比疫情前高出485万。每名失业者 对应的空缺岗位数(vacancy-to-unemployment ratio,V/U,简称“空缺倍数” )约等于2,远远高于2020年2月的1.2,为20世纪60年代以来之最。以就业人数和职位空缺数之和表示劳动力需求,以劳动力人数表示供给,在2022年3月峰值时,供求缺口(供给-需求)达到了590万(图1,右图)。

图1:疫情后美国劳动力的短缺

来源:BLS,Wind,东方证券财富研究(数据截止到2022.07)

来源:BLS,Wind,东方证券财富研究(数据截止到2022.07)2022年3月以后,劳动力短缺的矛盾开始缓解,截止到2022年6月,空缺岗位数下降到了1,070万,空缺倍数也下降到了1.8。供求缺口降到了479万。3-6月,劳动需求和供给都在下降,但需求下降的速度更快(分别为150万和39万)。在经济复苏阶段,劳动供给的低弹性和需求的高弹性导致了短缺。相反,在经济下行阶段也有助于缺口的收敛。

截止到2022年7月底,美国16岁以上的总就业人数为1.58亿,相比2020年2月的缺口为58万;非农就业为1.56亿,缺口为24万 ;非农工资就业(payroll employment)为1.47亿,缺口为84万;非农私人部门的就业为1.3亿,反而增加了63万。假如劳动供给充足,按照2020年2月的空缺倍数计算,2022年3月美国就业总数将达到1.63亿,大致相当于没有疫情冲击场景下的潜在水平,比真实值(1.58亿)高出470万。根据多麦什和萨默斯(Domash & Summers,2022)的测算,2021年底美国大约有730万就业缺口,新冠引发的对于健康的担忧(150万)、移民限制(140万) 、人口老龄化(130万)、提前退休 (130万)、激励不足(100万)和强制性疫苗接种(40万)总共可解释其中的690万 。

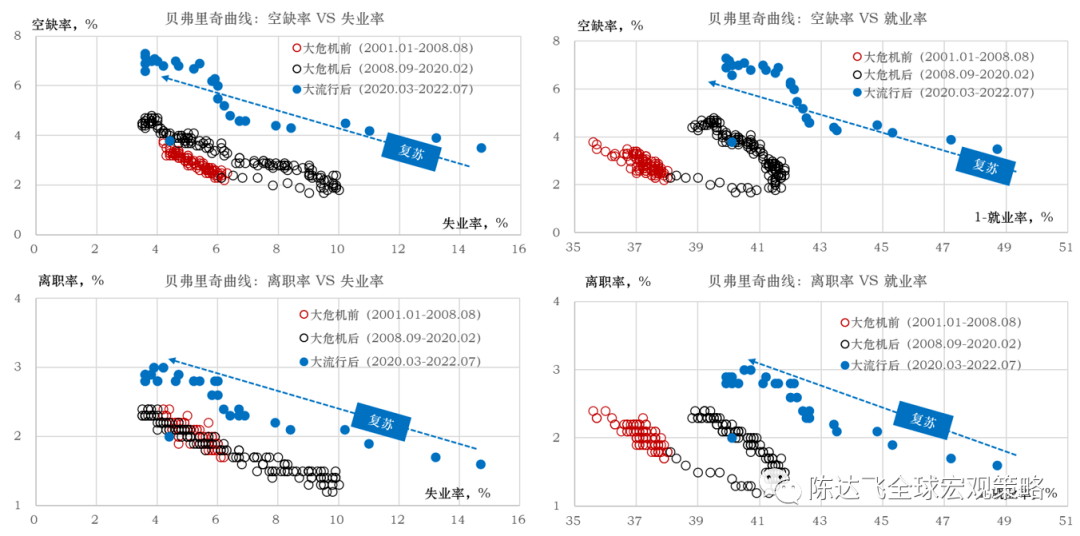

疫情前,供给或需求侧衡量的劳动力市场状态(过剩或短缺)是一致的,但疫情之后出现了分歧(Domash & Summers,2022)。其实,将供给侧和需求侧的指标画在一个坐标系中就得到了贝弗里奇曲线(The Beveridge curve)。经典贝弗里奇曲线刻画的是空缺率(vacancy rate )和失业率的关系(图2,左上),斜率为负表明是失业率和空缺率是负相关关系,右下角的位置失业率高,空缺率低,表明劳动市场更松弛(slack),反之,左上角表示劳动市场更紧张(tight)。在经济复苏或扩张过程中,劳动市场状态会从右下角向左上角移动。斜率的大小反映的是搜寻-匹配效率,斜率越小(曲线越平坦),效率越高——失业率的大幅下降不需要更多的空缺岗位。反之,斜率越大(曲线越陡峭),效率越低——即使空缺岗位越来越多,失业率也难以下降。贝弗里奇曲线还会移动,也反映的是搜寻与匹配效率的变化。曲线向外移动表示搜寻-匹配效率下降。实际上,供给侧和需求侧内部的指标是可以替换的,例如,用离职率代替空缺率,或用非就业率(non-employment rate )代替失业率,也能得到形状类似的贝弗里奇曲线(图2,右上/左下/右下)。

疫情后,贝弗里奇曲线大幅向外移动 ,表示同一失业率/就业率对应着更高的空缺率/离职率,或同一空缺率/离职率对应着更低的失业率/就业率,意味着企业招工难度或就业者保住工作的难度在增加。从离职率的上升来看,求职者的议价能力显著增强,所以更可能的情况是企业招工难度更高。究其原因,主要是疫情本身或疫情期间的救助措施弱化了就业意愿,与劳动供给不足的原因类似。

图2:疫情后贝弗里奇曲线的外移

来源:BLS,Wind,东方证券财富研究(截止到2022.07)

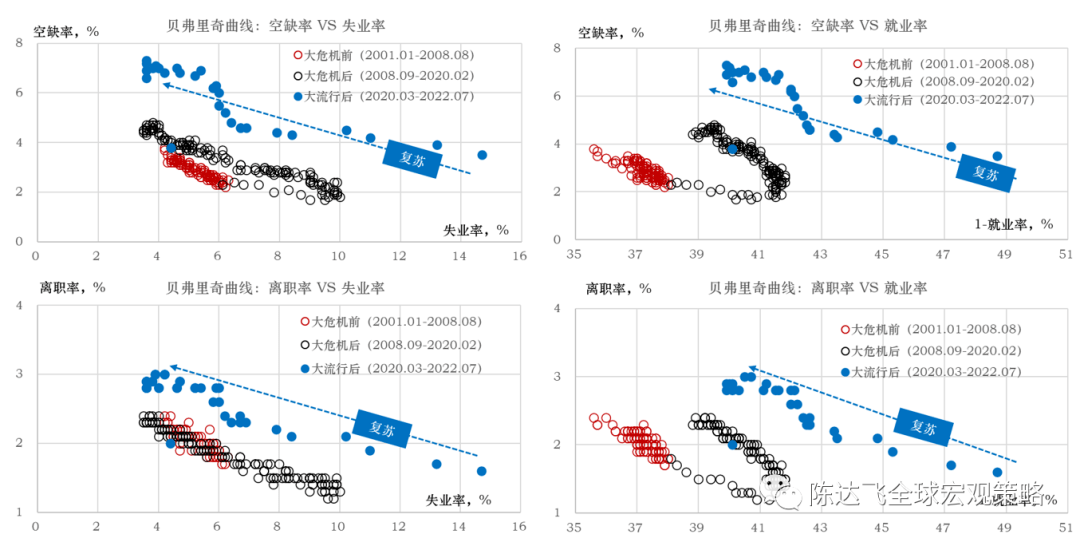

来源:BLS,Wind,东方证券财富研究(截止到2022.07)在2020年4月以来经济重启的过程中,美国劳动力市场状态沿着贝弗里奇曲线自右下角向左上角移动,供不应求的结构性矛盾持续加剧(图3)。在这两年多的时间里,贝弗里奇曲线呈现出3个阶段的变化:第一阶段是2020年4月-2020年9月,即复工复产的第一个阶段,曲线斜率较为平坦,失业率快速下降,空缺率小幅上升,搜寻-匹配效率较高;第二阶段是2020年10月-2021年6月,曲线变得更加陡峭,空缺率的上升显著快于失业率的下降,凸显了企业招聘需求旺盛和劳动者就业意愿不足的矛盾;第三阶段是2021年7月至今 ,曲线重新平坦化,但对应的空缺率更高,失业率进一步下行,这主要是因为不工作的机会成本增加了。一方面,州政府开始减少额外的失业保险福利 。另一方面,企业在不断地提高工资和福利,还完善了工作场所的安全设施。与此同时,学校也恢复现场教学,解放了更多女性劳动力(Rodgers III & Kassens,2022)。劳动参与率正是在2021年9月补充失业保险救济计划结束后才开始加速上升的。

图3:后疫情时代贝弗里奇曲线3个阶段的演绎

来源:BLS,Wind,东方证券财富研究(截止到2022.07)

来源:BLS,Wind,东方证券财富研究(截止到2022.07)从2022年3月以来的动态和美国经济基本面的变化来看,贝弗里奇曲线已经进入第四阶段:斜率再次陡峭化,但方向与第二阶段正好相反——自上向下,当空缺率下降到一定位置后,曲线或将再次平坦化,相当于将2020-2021年的曲线向下平移了,但预计很难回到疫情之前的位置。所以,大流行之前的经验不再适用,即供给侧指标低估了劳动力市场的紧张程度。

从美联储制定货币政策的角度来说,以菲利普斯曲线为经验依据,当劳动力市场处于紧张状态时,工资就会上涨,进而传递到物价,从工资通胀变为消费价格通胀。从对工资的拟合与预测效果来看(Domash & Summers,2022),失业率、空缺率或离职率比(25-54岁人口的)就业率 等传统指标更优。

如果综合考察对工资和物价通胀的预测效果,空缺率和离职率都比失业率(或就业率)等供给侧指标的效果更好(Barnichon & Shapiro,2022)。因为,一方面,失业率没有考虑劳动力以外的潜在求职者,如那些丧失信心的工人(discouraged workers)——失业但没有积极找工作的人。随着经济扩张的持续和工资的上涨,他们会回到劳动力市场,从而使失业率对通胀的预警作用失效——高估了通胀压力。

为了更准确地度量未被充分利用的劳动资源,Hornstein et al.(2015)构建了“非就业指数”(non-employment index,NEI )——潜在就业人数的加权平均与16岁以上劳动人口的比例,权重考虑了不同潜在就业人口的就业转换率。截止到2022年7月,NEI读数为7.5%,比2020年2月高0.1个百分点,比失业率高4个百分点。另一方面,失业率也没有考虑雇佣劳动的边际成本,在这方面,空缺倍数是一个较好的代理变量(Barnichon et al. 2021)。

截止到2022年7月,25-54岁人口的就业规模为1.02亿,比疫情前高出34万,但就业率只有79.91%,比疫情前低0.5个百分点。如果按照疫情前的趋势计算,25-54岁人口的就业也存在较大缺口。按此标准,美国劳动市场仍处于供过于求的状态。显然,这不符合事实。FOMC在2022年7月的会议纪要中承认劳动力市场处于“非常紧张”的状态,但否认“工资-物价螺旋” 已经形成。既然劳动严重供不应求,名义工资增速为何持续落后于物价,实际工资何时转为正增长?在通胀的下一步演绎当中,工资将扮演什么角色?

(本文作者介绍:东方证券首席经济学家)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。