意见领袖丨 邵宇 陈达飞

60s要点速读:

1、我们基于Probit模型预测的结果显示,2023年10月后,美国经济衰退的概率会大幅上升,到2024年2月会上升到80%以上。考虑到当前的宏观环境,衰退只会提前。

2、我们的基准判断是,6月或成为美国年内CPI涨幅的高点。并且,通胀正在从供给侧主导转向需求侧主导,需求侧的压力主要来源于强劲的服务需求和工资上涨压力,疫情期间被抑制的需求的修复已接近尾声,但劳动力市场的缺口短期内还无法弥合,工资上涨压力还将存在。

3、即使注定要用衰退来对抗通胀,美联储也希望是一次“浅衰退”。既然市场习惯性抢跑,美联储何不“将计就计”,避免过快、过度地加息。

正文:

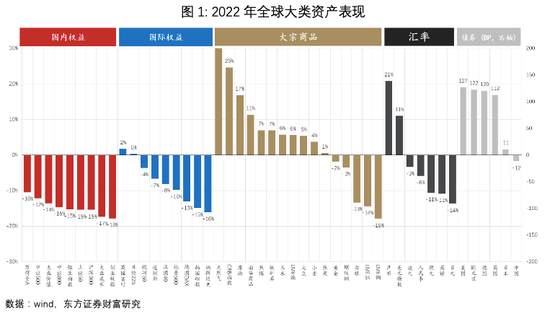

截止到8月上旬,今年内全球大类资产的表现“泾渭分明”。大宗商品中的能源(石油、天然气)和农产品(小麦、大豆、玉米等)上涨,黑色金属整体持平,贵金属和有色金属下跌。权益资产方面,除巴西、印度等少数新兴经济体和英国微涨之外普遍下跌,MSCI新兴市场指数跌幅(-17%)超过MSCI发达市场(-12%)。发达国家,美国跌幅靠前,纳斯达克综合指数回撤-16%,最大回撤32%(6月16日)。由于近两个月美股的反弹,年内国内权益跌幅略超过美股,其中创业板指数下跌18%。汇率方面,美元、俄罗斯卢布和巴西里尔上涨,其它主要经济体货币汇率以贬值为主,人民币兑美元双边汇率贬值5%。债券方面,中国国债指数上涨(收益率下行),美欧等国债指数下跌(图1)。

年内大类资产的表现揭示了两条主线:一是俄乌冲突;二是美联储政策正常化(包含加息和缩表)。两条主线本身又是因果关系。俄乌冲突可以解释能源和部分农产品价格的上涨,这是今年3月以来全球通胀读数不断创新高的新因素。这在原有的基础上又进一步加快了美联储政策正常化的节奏。

在3月缩减资产购买(Taper)结束后,美联储立即开始加息,3月到7月的连续4次加息(25bp、50bp、75bp和75bp)使联邦基金利率目标区间从0-25bp上升到225bp-250bp,市场预计年内剩下的3次会议还将累计加息100bp。预计截止到今年底,联邦基金利率的中枢将位于3.4%左右,与美联储6月的宏观经济预测中给出的加息路径保持一致。相比较而言,以巴西为代表的新兴市场国家加息领先于美联储,叠加大宗商品牛市和今年经济的强势反弹,货币汇率反而表现强势。欧元区面临的通胀或滞胀压力不比美国小,加息节奏又比较慢,所以欧元兑美元汇率一度跌破1:1平价。

俄乌冲突加剧了通胀压力,促使全球货币政策加快收缩,引起无风险利率快速上行,是上半年全球风险资产估值承受的双重压力。高通胀环境下股债相关性由负转正,使传统的60-40股债组合也面临挑战。但6月中旬以来,交易的逻辑由通胀切换至去通胀(disinflation)甚至是衰退,由货币政策的紧缩切换至宽松(预期)。原因是标准普尔-高盛商品指数从6月9日825一路下跌到了665,降幅近20%,主要来自于非能源金属类商品的贡献。因此,从6月中旬开始,美股止跌回升,纳斯达克已经回升至13,100点,相比低点涨了2,500点,涨幅24%。10年期美债收益率从3.5%的高位回落到了2.8%,最低时达到了2.6%。

美国7月整体CPI同比上涨8.5%,较6月的9.1%回落0.6个百分点,与今年3月持平。根据克利夫兰联储实时预测(Nowcasting)数据,8月CPI同比增长或维持缓慢回落态势。核心CPI或PCE涨幅已经分别在今年的3月和2月出现高位拐点。我们的基准判断是,6月或成为美国年内CPI涨幅的高点。并且,通胀正在从供给侧主导转向需求侧主导,需求侧的压力主要来源于强劲的服务需求和工资上涨压力,疫情期间被抑制的需求的修复已接近尾声,但劳动力市场的缺口短期内还无法弥合,工资上涨压力还将存在。所以,通胀下行的斜率较上行阶段或更为平坦。年内交易或将延续6月以来的主线:去通胀、美联储加息节奏放缓、美国经济硬着陆风险等。当然,这背后隐含的假设是俄乌冲突不再反复,欧盟对俄的制裁不再升级,OPEC增产的兑现等。

但最近两年的经验是,基本情景常被外生冲击打破,预测不断地被修正,最典型的就是美联储对通胀的误判,市场也在不断向后修正通胀的拐点出现的时间。一致性预期会导致交易者抢跑。那么,市场是否过早地交易了去通胀或衰退,低估了通胀的不确定性和美国经济基本面和就业的韧性,从而过早地交易了美联储政策的放松?

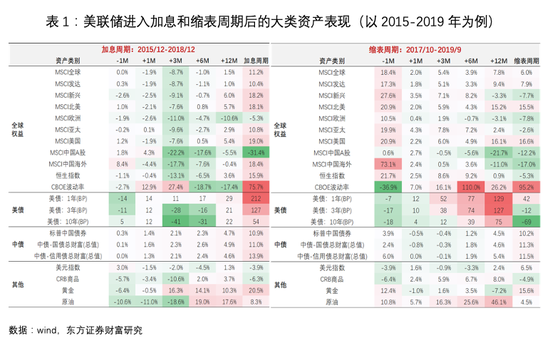

理论上,美联储紧缩周期的资产价格表现与宽松周期正好相反,例如:无风险利收益率整体上行,国债期限溢价走窄;权益资产估值水平下移,小盘成长估值下行幅度超过大盘价值;以2015-2019年美联储正常化周期为例(表1),在2015年12月启动加息之后的6个月内,MSCI主要股票指数均出现了不同幅度的下跌,而波动率则大幅上升,直到12个月之后才转为上升,不同期限的美债收益率在整个加息区间内大幅上升,期间有涨有跌,短端涨幅超过长端。在缩表周期内,权益资产表现并不符合理论预期,一是因为利率的正常化是一阶条件,起主导作用,二是因为交易中常出现“抢跑现象”,原本应该在某些事件之后的涨跌都提前到事件之前了。

联邦基金利率的路径主要取决于就业和通胀。如果说2021年就业市场的“K型”复苏特征是美联储政策正常化的“绊脚石”,那么2022年强劲的就业则是正常化的“垫脚石”。在高通胀和低失业率并存的情况下,美联储没有理由不继续紧缩货币政策;紧张的劳动力市场从需求侧推动了“工资-通胀”螺旋的形成,需要紧缩的货币政策进行对冲。

当前市场关心的问题是:9月以后加息的节奏是否会放缓?2023年是否会降息,以及何时降息?就业虽然整体上保持强劲,但也不乏边际走弱的信号,什么是暂缓或暂停加息的充分条件,何时达到?在通胀的下一步演绎中,劳动市场和工资扮演着什么角色?美联储加息是否会导致实质性衰退,这是否是降低通胀的必要条件?即使注定要用衰退来对抗通胀,美联储也希望是一次“浅衰退”。既然市场习惯性抢跑,美联储何不“将计就计”,避免过快、过度地加息。鲍威尔能等到衰退的兑现吗?

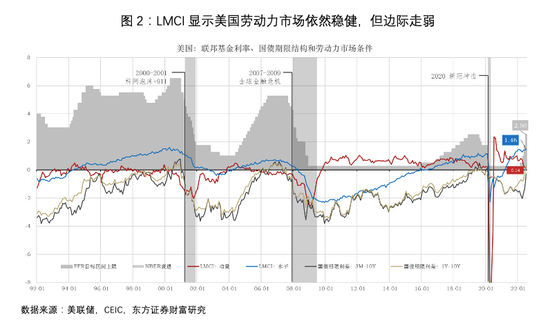

截止到2022年7月底(图2),劳动力市场条件指数(LMCI)位于历史平均水平的1.46个标准差以上,与2022年2月持平,表明美国劳动力市场依然稳健,可以说处于后疫情时代最好的状态。LMCI动量从2020年8月触顶(2.25)后持续向下回归均值,目前位于均值以上0.14个标准差的位置,当其转负时,则表明劳动力市场条件从改善的边际放缓变为边际恶化,但能在多大程度上形成加息的阻力,还要看转负之后的斜率——斜率越大,阻力越大。等到通胀压力逐步缓解,下行趋势确定性增强,即使绝对水平仍处较高位置,暂停加息或降息的条件就比较充分了。美联储需要评估“已实现的和预期的经济状况相对于最大就业目标和对称的2%的通货膨胀目标”的含义,即不仅要“向后看”,也要“向前看”。

1992年以来,FFR与LMCI的水平呈正相关关系。LMCI水平由负转正的时间点能较好的匹配美联储加息周期的开启,比如:1994年3月LMCI水平转正,2月开始加息;2003年11月LMCI转正,2004年6月开始加息;2015年12月LMCI转正,正好对应着首次加息;2021年4月LMCI转正,3月开始加息。除了2003-2004年加息滞后了7个月,其它3次当中有两次领先1个月,1次在当月。降息周期与LMCI水平的下降区间相对应,此时,LMCI动量大多数情况下位于负值区间。一般而言,当LMCI动量为负,且下降速度较快时——LMCI水平也会处于下降区间,美联储很可能会降息(或放缓加息的节奏),例如1995年7月、2001年1月、2002年11月、2007-2008年和2020年的降息都符合这一规律。在2004-2006年加息周期的中后期,LMCI动量虽然为负,但斜率较小,且LMCI水平还处于上行区间,所以并未阻碍加息。

加息表明货币政策趋于收紧,而不一定是过紧(或偏紧),只要FFR低于中性利率,就可以认为货币政策还处于宽松区间。可将FOMC季度预测(SEP)当中关于FFR的长期预测视为中性利率,2022年6月的最新预测为2.5%,等于7月加息后FFR目标区间的上限。这意味着,9月加息后,货币政策将从偏松转向偏紧。但疫情之后的数据噪声较大,一个较为普遍的观点认为,对中性利率的估计存在较大的误差,以至于纽约联储都暂停对外发布模型的最新预测结果。

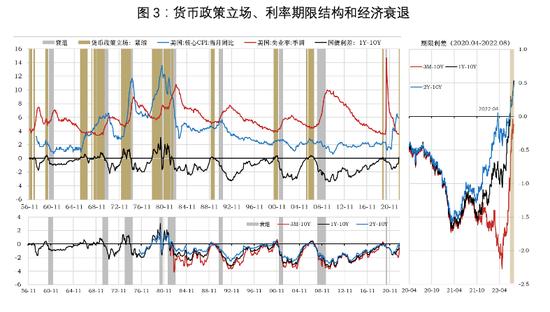

实践中,可用美国国债期限结构来衡量货币政策的松紧程度,常用的指标有:3个月国库券与10年国债的期限利差(3M-10Y)、1年国债与10年国债利差(1Y-10Y)或2年国债与10年国债利差(2Y-10Y)。三个指标的走势基本一致。3M-10Y与另外两个指标短期可能出现背离,但迟早会收敛(图3)。

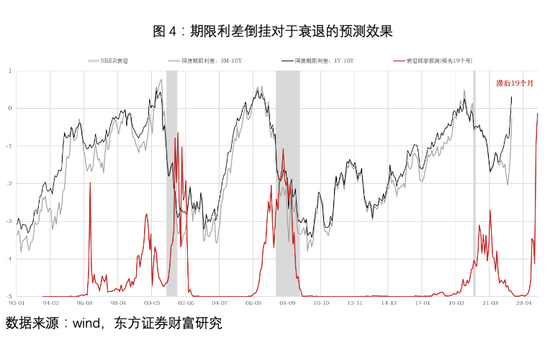

利差倒挂对NBER意义上的“实质性衰退”有较好的指示意义(图3)。以1Y-10Y利差为例,20世纪60年代年以来共出现过10次倒挂的情形,除了1965-1966年以外,其它8次的衰退信号都兑现了。例外情况主要是因为约翰逊执政后积极的财政政策。

由于美联储从3月开始加息,2Y-10Y利差在4月初出现倒挂,但只是暂时的。通胀居高不下强化了加息预期,进而又强化了衰退预期。7月5日开始,2Y-10Y利差持续倒挂。7月12日1Y-10Y利差开始倒挂,预计9月加息后3M-10Y利差也将倒挂。届时,期限结构将全面倒挂,这是很强的衰退信号。20世纪80年代以来,全面倒挂都成功预测了衰退。从利差开始倒挂到衰退的兑现,大约有19个月的滞后(图4)。我们基于Probit模型预测的结果显示,2023年10月后,美国经济衰退的概率会大幅上升,到2024年2月会上升到80%以上。考虑到当前的宏观环境,衰退只会提前。同样是基于Probit概率模型的预测,在通胀率高于5%和失业率低于4%的情况下收紧货币政策,美国经济在未来12个月内出现衰退的概率为100%(Domash & Summers,2022)。

那么,鲍威尔能等得到衰退兑现吗?其实,衰退只是美联储货币政策走向的二阶条件。一阶条件仍然是通货膨胀。直到现在为止,通胀的不确定性仍然较高,这也使得美联储不敢轻易扭转政策的走向。对于美联储政策的转向来说,通胀下降趋势的确定性比下降到什么水平更重要。

从交易上来说,在经验上,美国制造业PMI指数与美股盈利增速呈显著的正相关关系,而当前制美国制造业PMI还难言见底。那么,美股后续走势则取决于风险偏好与每股盈利之间的博弈,我们倾向于认为6月以来只是反弹,而非反转。在衰退兑现之后,美股还会面临下行压力,持续时间平均为200个交易日。虽然衰退的确认是滞后的,我们也认为衰退会兑现,但认为衰退区间的起点不会早于2022年8月。

(本文作者介绍:东方证券首席经济学家)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。