意见领袖 | 罗志恒

摘要

近期多地烂尾楼业主联名发布“强制停贷告知书”,要求楼盘复工并按期交付,否则将集体停止偿还贷款,引发社会广泛关注,并进一步掀起是否应取消期房预售的讨论。本文重点回答以下问题:本轮房贷断供风波的根源是什么?将造成哪些影响?应如何妥善处置?

一、本轮断供的根源:预售制下,部分房企发生流动性风险导致期房烂尾

1、预售制的初衷和制度安排

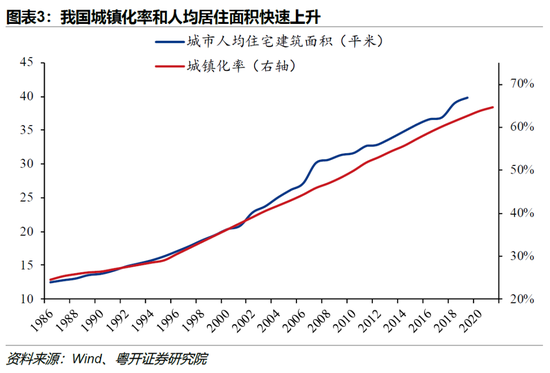

期房预售是我国商品房销售的主要方式,占比近九成。当前商品住宅期房销售面积占总销售面积的比重由2005年的57.7%快速升至2021年的89.6%。

引入预售制的初衷,是缓解房企资金压力,加快城镇住房建设。2021年销售回款(定金及预收款、个人按揭贷款)占房企到位资金和各项应付款的42%。

为保障购房者的合法权益,预售资金监管成为期房预售的配套措施。商品住房预售资金要全部纳入监管账户,由监管机构负责监管,确保预售资金用于商品住房项目工程建设。

若预售制按理想状况运行,购房者、房企、银行、地方政府将实现共赢。购房者能以更低的价格选择更多的新房,房企提前回笼资金并能使用大量无息资金,银行获得高质量的按揭贷款业务,地方政府取得土地出让和房地产相关税费收入。

2、房企违规挪用预售资金进行“高周转”,加剧流动性风险

按照规定,各地产项目的预售资金应专款专用,确保期房顺利竣工交付。但在实际执行中,房企违规挪用预售资金的现象较为突出。与此同时,监管缺位也使得房企的违规行为未能得到有效遏制。

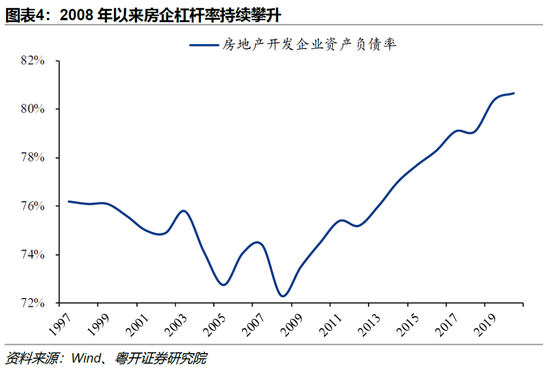

房企将挪用的资金用于“高周转”,杠杆上升、资金链紧张,流动性风险加剧。各地产项目的预售资金本应专款专用、风险隔离,但在房企违规挪用之后,实际上形成了资金池、风险共担。通过这样的违规操作,房企可以提高资金使用效率,快速做大资产规模。随之而来的是房企杠杆率快速攀升,资金链紧张,流动性风险加剧。

这一模式顺利运转的前提是房地产市场景气、房企融资环境宽松,一旦地产销售下滑、融资条件收紧,极易引发房企资金链断裂,项目停工烂尾。2020年监管部门相继推出房地产融资“三道红线”和银行业金融机构贷款集中度管理,房地产市场降温、房企融资难度加大,此前过度加杠杆的部分房企于2021年密集爆发债务风险,并进一步削弱金融机构和购房者的信心,形成恶性循环。

3、当前高风险房企经营状况仍在恶化,资金链紧张

按照监管部门制定的“三道红线”标准,根据2021年的财务数据,将A股和港股的200多家上市房企分为“红橙黄绿”四档。可以发现,红档和橙档房企经营状况仍在恶化,风险较高。例如2021年红档房企现金短债比的中位数只有0.1,极易发生资金链断裂风险。

二、本轮断供的影响:楼市进一步降温,各地收紧预售资金监管或引发“挤兑”风险

1、房企销售、融资难度将明显增大,若未妥善处置,或引发重大金融风险

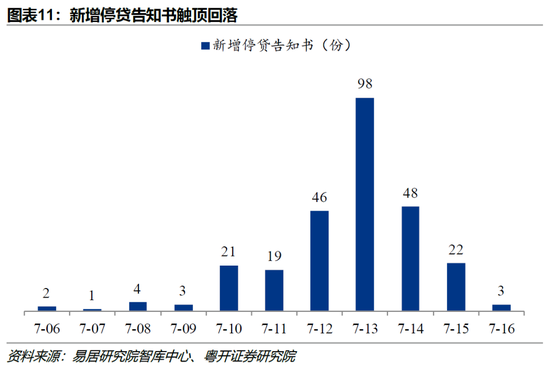

本轮断供风波属于非典型断供,总体风险相对可控。第一,涉事项目大多是之前已经暴雷的房企,而非刚暴露的新风险。第二,断供更多是烂尾楼业主的维权工具,为了自身征信和房产,并未真的全部断供。第三,监管部门出面积极回应,新增停贷告知书数量明显下降。

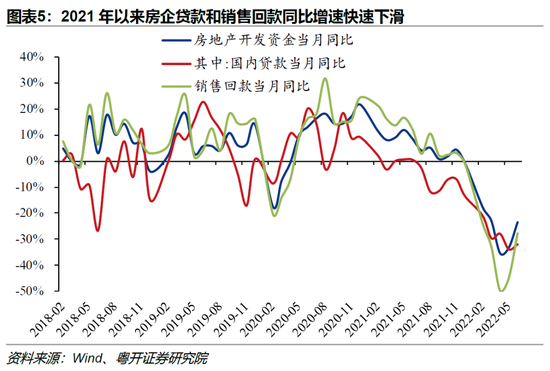

但本轮断供风波将进一步加剧房企经营困境和房地产市场风险,若未能妥善处置,或引发重大金融风险。第一,居民购房更加审慎,房地产销售再度下滑。第二,房企融资进一步收紧,资金链更加紧张。第三,房企债务违约、购房者断供,银行资产质量下降,引发重大金融风险。

2、各地纷纷收紧预售资金监管,或引发“挤兑”风险

为保障辖区内楼盘的顺利交付,各地将普遍收紧预售资金监管。然而当前各地若全面收紧预售资金监管,将加剧房企资金链断裂风险。只能保障后期开发的楼盘,却可能导致本地和外地前期被挪用资金的楼盘爆发风险,有些类似商业银行遭遇“挤兑”。

事实上,在2021年部分房企爆发债务风险之后,各地便收紧了预售资金监管,但部分地区存在一刀切、监管过严等问题,对房企资金链造成较大冲击。今年4月29日,中央政治局会议提出要“优化商品房预售资金监管”,陆续有28个省市适度放松了预售资金监管,包括加快审批效率、放宽资金监管比例、增加拨付节点及比例、银行保函等额替换等。因此,加强预售资金监管方面需要全国统一协调,避免重蹈去年的覆辙。

三、政策建议:当务之急是促进楼盘复工,治本之策是完善预售资金监管机制

本轮断供风波的起因是楼盘烂尾,因此当务之急是促进楼盘复工,保障购房者的合法权益。具体举措包括:监管部门牵头,指导银行主动参与合理解决资金硬缺口的方案研究,做好具备条件的信贷投放,协助推进项目快复工、早复工、早交付;督促房企履行自身责任,千方百计“保交楼”;支持项目并购重组,由有能力的房企来接收项目后续开发等。

预售制下的预售资金监管不足是造成本轮断供风波的制度性原因,需要从制度设计和政策执行两方面予以完善和加强。一是要有基本的全国统一标准,避免部分地方因为监管过松导致风险集聚;二是明确各部门的监管权责,防止出现监管缺位。

此外,预售制还存在一个较为突出的问题,那就是购房者承担了过重的风险。相较于取消预售制,或可对烂尾风险进行重新分配。例如将房款留存一定的比例,直至交房才能打给房企;按揭贷款以抵押的房产作为偿债的全部保证,购房者只承担有限责任,若楼盘烂尾,银行应向房企而非购房者追索贷款。如此安排将更加公平,房企和银行将更加合规经营,购房者的合法权益也能得到更好保障。

风险提示:房地产销售下滑风险、房企流动性风险

目录

一、本轮断供的根源:预售制下,部分房企发生流动性风险导致期房烂尾

(一) 预售制的初衷和制度安排

(二) 房企违规挪用预售资金进行“高周转”,加剧流动性风险

(三) 当前高风险房企经营状况仍在恶化,资金链紧张

二、本轮断供的影响:楼市进一步降温,各地收紧预售资金监管或引发“挤兑”风险

(一) 房企销售、融资难度将明显增大,若未妥善处置,或引发重大金融风险

(二) 各地纷纷收紧预售资金监管,或引发“挤兑”风险

三、政策建议:当务之急是促进楼盘复工,治本之策是完善预售资金监管机制

正文

一、本轮断供的根源:预售制下,部分房企发生流动性风险导致期房烂尾

(一)预售制的初衷和制度安排

期房预售是我国商品房销售的主要方式,占比近九成。根据1994年颁布的《城市商品房预售管理办法》,商品房预售是指房地产开发企业将正在建设中的房屋预先出售给承购人,由承购人支付定金或房价款的行为。当前商品住宅期房销售面积占总销售面积的比重由2005年的57.7%快速升至2021年的89.6%。

引入预售制的初衷,是缓解房企资金压力,加快城镇住房建设。土地购置和工程建造等均需大量资金,期房预售有助于房企提前回笼资金,并降低财务成本。2021年销售回款(定金及预收款、个人按揭贷款)占房企到位资金和各项应付款的42%。

为保障购房者的合法权益,预售资金监管成为期房预售的配套措施。2010年住建部发布的《关于进一步加强房地产市场监管 完善商品住房预售制度有关问题的通知》规定:“商品住房预售资金要全部纳入监管账户,由监管机构负责监管,确保预售资金用于商品住房项目工程建设;预售资金可按建设进度进行核拨,但必须留有足够的资金保证建设工程竣工交付。”

若预售制按理想状况运行,购房者、房企、银行、地方政府将实现共赢。购房者能以更低的价格选择更多的新房,房企提前回笼资金并能使用大量无息资金,银行获得高质量的按揭贷款业务,地方政府取得土地出让和房地产相关税费收入。经济增长,城市更新,城镇化推进,居民住房条件提升,全社会实现帕累托改进。

(二)房企违规挪用预售资金进行“高周转”,加剧流动性风险

按照规定,各地产项目的预售资金应专款专用,确保期房顺利竣工交付。预售资金监管制度是“一城一策”,细则由各地方管理部门自行拟定。资金收存方面,预售资金的监管范围为全部购房款,包括首付款、分期付款、一次性付款、银行按揭贷款、住房公积金贷款等,通常要求直接存入监管账户。资金取用方面,预售资金分为重点监管资金和一般监管资金。重点监管资金规模一般按照保障项目实现交付的原则进行设定,与工程款金额相当,并根据工程进度支取,不得挪作他用;一般监管资金的取用相对宽松,例如山东、天津等地规定企业可自行提取。

但在实际执行中,房企违规挪用预售资金的现象较为突出。例如,预售资金未全部进入监管账户,而是存入房企的其他账户,逃避监管;压低工程造价,从而降低重点监管资金额度,方便抽逃资金;虚报工程进度,超额支取资金等。

与此同时,监管缺位也使得房企的违规行为未能得到有效遏制。预售资金监管制度下,各地住建部门主导辖内预售资金监管,人行负责管理商业银行办理预售资金监管专用账户开立、变更和撤销业务,银保监局配合住建部门开展行业监管工作,商业银行在主管部门指导、监督下,对专用账户进行监管。但由于多头监管、利益相关等,监管存在诸多漏洞。例如,非监管银行可能为了争夺存款而未按规定将按揭贷款打入预售资金监管账户;监管银行为维护客户关系,未严格审查,提前向房企拨付预售资金;部分地区对预算资金监管规定过于宽松,对区域内项目资金安全情况未严格监管等。

房企将挪用的资金用于“高周转”,杠杆上升、资金链紧张,流动性风险加剧。各地产项目的预售资金本应专款专用、风险隔离,但在房企违规挪用之后,实际上形成了资金池、风险共担。房企将A项目的预售资金挪给B项目开发,B项目的预售资金挪给C项目开发,而当A项目需要工程结款时,若C项目已开始预售,再将C项目的预售资金挪给A项目使用。通过这样的违规操作,房企可以提高资金使用效率,快速做大资产规模。随之而来的是房企杠杆率快速攀升,资金链紧张,流动性风险加剧。

这一模式顺利运转的前提是房地产市场景气、房企融资环境宽松,一旦地产销售下滑、融资条件收紧,极易引发房企资金链断裂,项目停工烂尾。2020年监管部门相继推出房地产融资“三道红线”和银行业金融机构贷款集中度管理,房地产市场降温、房企融资难度加大,此前过度加杠杆的部分房企于2021年密集爆发债务风险,并进一步削弱金融机构和购房者的信心,形成恶性循环。

期房烂尾之下,购房者资产端无法按期收房、蒙受巨大损失,负债端房贷刚性、必须继续还款,由此导致本轮断供风波。通常情况下,购房者断供是因为自身现金流不足、无法按时偿还贷款,或者房价跌幅过大、房屋市值低于未偿还的房贷,但本轮断供主要是烂尾楼业主用以维护自身利益的手段,主要诉求是地产项目复工和交付。

(三)当前高风险房企经营状况仍在恶化,资金链紧张

按照监管部门制定的“三道红线”标准,根据2021年的财务数据,将A股和港股的200多家上市房企分为“红橙黄绿”四档。可以发现,红档和橙档房企经营状况仍在恶化,风险较高。

1、从剔除预收账款后的资产负债率来看,红档房企中位数仍在80%以上。相比之下,黄档房企杠杆率明显下降,绿档房企则争夺市场份额,杠杆水平略有上升。

2、从销售毛利率来看,各档房企均呈下降态势,其中红档房企降幅最大。房地产市场降温,房企降价促销、抓紧回款,增收不增利,导致毛利率下滑。

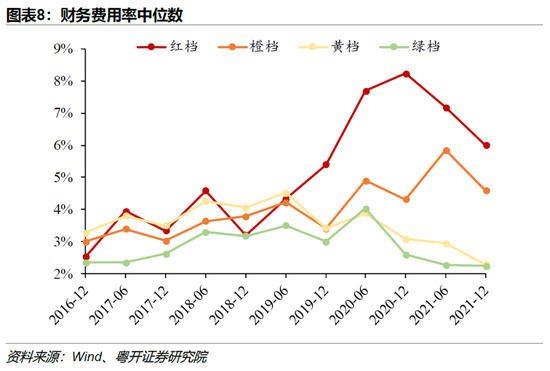

3、从财务费用率来看,红档和橙档房企仍处于较高水平。红档和橙档房企财务状况和信用资质较差,导致融资成本较高。红档房企的财务费用率自2019年起快速攀升,目前仍处于6%的高位。

4、从销售利润率来看,各档房企总体呈下降趋势。受销售毛利率大幅下降、融资成本高企影响,红档房企销售利润率甚至转负。

5、从现金短债比来看,红档房企流动性紧张,中位数只有0.1,且自2016年底的1.2一路下滑。在外部融资收紧、销售下滑的背景下,红档房企极易发生资金链断裂,风险较高。

二、本轮断供的影响:楼市进一步降温,各地收紧预售资金监管或引发“挤兑”风险

(一)房企销售、融资难度将明显增大,若未妥善处置,或引发重大金融风险

本轮断供风波属于非典型断供,总体风险相对可控。

第一,涉事项目大多是之前已经暴雷的房企,而非刚暴露的新风险。据易居研究院智库中心统计,在200份停贷告知书中,已暴雷的大型房企涉及的项目占比达58%。

第二,断供更多是烂尾楼业主的维权工具,为了自身征信和房产,并未真的全部断供。且7月14日,有17家银行进行了回应,包括6家国有大行、8家股份行和3家城商行,均表示相关业务整体规模较小,总体风险可控。7月18日以来,A股银行板块明显反弹。

第三,监管部门出面积极回应,新增停贷告知书数量明显下降。7月14日,银保监会表示将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。新增停贷告知书也由7月13日的98份快速回落至7月16日的3份。

但本轮断供风波将进一步加剧房企经营困境和房地产市场风险,若未能妥善处置,或引发重大金融风险。

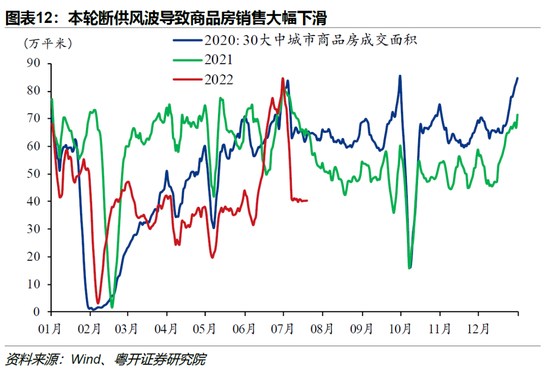

第一,居民购房更加审慎,房地产销售再度下滑。2021年下半年以来,房地产销售便受到疫情反弹和房企债务风险的制约,居民购房信心本就较为脆弱。而今年7月的这轮由楼盘烂尾引发的断供风波,严重冲击市场信心,导致30大中城市商品房成交面积快速回落。

第二,房企融资进一步收紧,资金链更加紧张。金融机构对于房地产行业的信用风险担忧上升,风险房企在银行贷款和信用债等方面的融资难度进一步上升,叠加销售回款下滑,加剧资金链断裂风险。

第三,房企债务违约、购房者断供,银行资产质量下降,引发重大金融风险。若房企资金链持续紧张,一方面导致房企债务违约,另一方面项目烂尾引发购房者断供,二者共同冲击商业银行资产质量,将造成类似美国“次贷危机”的重大金融风险。

(二)各地纷纷收紧预售资金监管,或引发“挤兑”风险

为保障辖区内楼盘的顺利交付,各地将普遍收紧预售资金监管。例如7月14日,西安市住建局等五部门率先出台《关于防范商品房延期交房增量问题工作措施的通知》,包括确保购地资金合规、项目建设全程监管、预售资金全额入账、严格拨付标准、夯实银行责任等13项具体措施,从土地出让、工程建设、预售管理等多个方面加强监管。

然而当前若全面收紧预售资金监管,将加剧房企资金链断裂风险。如前所述,房企普遍采取资金池运作模式,A项目的预售资金被挪给B项目开发,B项目的预售资金被挪给C项目开发,而A项目的竣工则依赖于C项目的销售回款。若各项目的预售资金监管全面收紧,固然C项目的安全得到了保障,但被挪用的A项目和B项目都将面临停工风险。因此各地加强预售资金监管,只能保障后期开发的楼盘,却可能会导致本地和外地前期被挪用资金的楼盘爆发风险,有些类似商业银行遭遇“挤兑”。

事实上,在2021年部分房企爆发债务风险之后,各地便收紧了预售资金监管,但部分地区存在一刀切、监管过严等问题,对房企资金链造成较大冲击。今年4月29日,中央政治局会议提出要“优化商品房预售资金监管”,陆续有28个省市适度放松了预售资金监管,包括加快审批效率、放宽资金监管比例、增加拨付节点及比例、银行保函等额替换等。

因此,加强预售资金监管方面需要全国统一协调,避免重蹈去年的覆辙。同样是解决存在资金池问题的金融机构理财产品,资管新规进行了新老划断并安排了三年的过渡期,最终实现平稳收官。

三、政策建议:当务之急是促进楼盘复工,治本之策是完善预售资金监管机制

本轮断供风波的起因是楼盘烂尾,因此当务之急是促进楼盘复工,保障购房者的合法权益。具体举措包括:监管部门牵头,指导银行主动参与合理解决资金硬缺口的方案研究,做好具备条件的信贷投放,协助推进项目快复工、早复工、早交付;督促房企履行自身责任,千方百计“保交楼”;支持项目并购重组,由有能力的房企来接收项目后续开发等。

预售制下的预售资金监管不足是造成本轮断供风波的制度性原因,需要从制度设计和政策执行两方面予以完善和加强。一是要有基本的全国统一标准,避免部分地方因为监管过松导致风险集聚;二是明确各部门的监管权责,防止出现监管缺位。

此外,预售制还存在一个较为突出的问题,那就是购房者承担了过重的风险。若楼盘烂尾,房企已拿到预售资金,银行将继续追索按揭贷款,购房者将承担主要损失。然而在这一事件中,购房者并无过错,与之相反,银行可能存在按揭贷款资金违规划入非监管账户,或未积极履行资金监管义务等问题,房企则存在违规挪用预售资金的行为。

相较于取消预售制,或可对烂尾风险进行重新分配。例如将房款留存一定的比例,直至交房才能打给房企;按揭贷款以抵押的房产作为偿债的全部保证,购房者只承担有限责任,若楼盘烂尾,银行应向房企而非购房者追索贷款。如此安排将更加公平,房企和银行将更加合规经营,购房者的合法权益也能得到更好保障。

(本文作者介绍:粤开证券研究院副院长、首席宏观研究员,注册会计师,中国财政科学研究院财政学博士。新财富最佳分析师宏观经济第三名(团队)。研究方向:宏观经济、财政理论与政策。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。