意见领袖丨张瑜团队

事项

为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年5月15日起,下调金融机构外汇存款准备金率1个百分点,即外汇存款准备金率由现行的9%下调至8%。

主要观点

1、基础知识铺垫:何为外汇存款准备金

官方定义为:外汇存款准备金是指金融机构按照规定将其吸收外汇存款的一定比例交存中国人民银行的存款。

简单来说,我国外汇有外汇的存款准备金率,人民币有人民币的存款准备金率,外汇存款准备金只可用外汇缴纳,本币存款准备金用本币缴纳,一般而言不可交叉(不能用人民币缴美元存款准备金)。也可以简单的理解为:本币一套信用扩张体系,外币一套信用扩张体系。本币信用扩张是是先有贷款,外币信用扩张是先有存款的。

下调金融机构外汇存款准备金率1个百分点,由现行的9%下调至8%,举个简化的例子:张三从海外赚了一笔100美元的外汇,拿回国内交给银行A形成外汇存款(并没有结汇),那么银行A以前需要冻结9美元的准备金给央行,现在则只需要冻结8美元,自己可以多出1美元释放美元流动性,短期提升了美元周转效率。

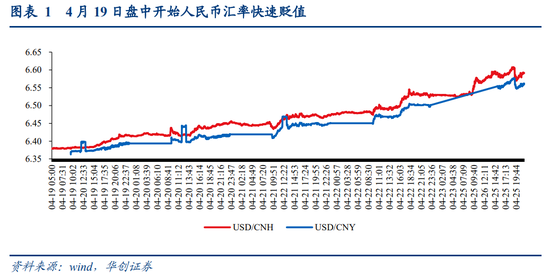

2、本次下调的背景?——近期人民币汇率快速贬值

自上周二(4月19日)起,USD/CNH离岸和USD/CNY均经历快速贬值,截至4月22日,离岸累计约跌2.3%、在岸累计约跌2.1%,汇率突破6.5整数位。4月25日(周一)开市人民币继续贬值,盘中USD/CNH曾一度突破6.6,引发市场关注。在此情形下,央行有抑制市场贬值预期快速发酵、稳定人民币汇率的意图。本次下调外汇存准率是历史上首次,显示央行抑制近期汇率过快贬值预期的决心。此外,根据华创宏观汇率定价模型计算,4月22日时逆周期因子达-123bps(即向升值方向引导),也暗示了央行抑制快速贬值的倾向。

3、下调外汇存款准备金率是大概什么传导路径?

第一步,降低外汇准备金率,由现行的9%下调至8%。

第二步,由于面临的外汇存款准备金需求降低,银行短期外汇头寸的需求降低。

第三步,增加了银行外汇供给,外汇需求下降。

第四步,人民币贬值压力缓解。

从上述影响路径可以看到,下调外汇存款准备金率可起到抑制人民币贬值压力的作用。

4、历史复盘:过去五次上调外汇存准率起到了对升值压力的抑制作用。通过上调外汇存准率对升值压力发挥了抑制作用或可反推下调外汇存准率亦有望起到对汇率贬值压力的抑制作用。

5、对资产价格的影响:政策信号意义强于具体手段的强弱。截至2022年3月我国金融机构外汇存款余额约1.05万亿美元,下调准备金率1个百分点大概对应105亿美元外汇流动性的释放。一方面,银行间即期外汇市场单日交易约为250-300亿美元,105亿美元外汇流动性冻结的规模有限,央行打压汇率贬值预期的态度意义更大。另一方面,由于外汇存款是居民尚未与商业银行进行结汇的资金,还未进入银行外占体系,因此这部分美元资产的释放并不直接影响国内流动性。

调整外汇存准主要是影响情绪,汇率中期走势仍取决于内部基本面。我们认为人民币汇率贬值需要达到两个条件——出口走弱且PMI偏弱,一旦PMI向上,积压加速结汇有望形成对人民币汇率的支撑。首先,人民币汇率目前有约3000亿美元的待积压结汇“护体”,背后存在“底气”。其次,企业结汇意愿高低与订单多少相关,所以结不结汇(出口结汇率-进口付汇率)与PMI走势较为一致。因此,存在以下三种情景假定:

情景a:出口高位+PMI向上→人民币升值;

情景b:出口回落+PMI向上→人民币或走平;

情景c:出口回落+PMI向下→人民币走弱

当下由于疫情扰动,3月PMI回落至50以下,当下是情景C,汇率有走弱趋势也属正常现象。但由于存在近3000亿美元的积压待结汇,一旦PMI向上,即便出口回落,企业积压待结汇加速结汇有望形成对出口顺差回落的有效对冲,经历过C后,有达到情景B的可能。汇率的关键还是内需。

6、怎么理解当下汇率对于货币政策的角色?

通过过去几年历次大波动的市场跟踪经验,我们认为有两个层面的理解——整体层面理解是货币政策独立性优先于汇率,该贬即贬,逆势积压不是好事;具体层面理解是控速度不控点位、接近前期新高会有所慎重、避免汇率与股债大类资产螺旋下跌。

今日触发准备金下调或有两个考虑——一是过去五个交易日贬值速度过快、二是A股4月25日单日跌幅超5%,需要及时避免股汇的螺旋联动。一旦形成汇率即期、股市、掉期、离在岸螺旋联动,后续解开连环的成本或增加。

7、未来汇率政策工具箱充足吗?还有什么可以用?

工具充足:逆周期因子、大行对掉期市场的干预、外汇远期合约保证金的增加抑制做空成本、缩减离岸人民币流动性提升做空成本、对没有真实贸易背景的结售汇投机资本流动进一步趋严等。这才刚刚开始。

8、点位怎么看?

这次与以往都不同的是,央行对贬值关注的很及时,政策介入较早,短期密切关注市场对政策的反应。汇率6.6-6.7将是重要的预期质变区间,如可在此区间以前稳定,基本汇率调整幅度与前期逆势美元走强的超涨幅度匹配(5%左右)。一旦短期快速过6.7,或带来汇率情绪的发酵。我们依然提示,在当下,速度比点位重要。

风险提示:政策超预期,汇率走势超预期

报告目录

报告正文

一

基础知识铺垫:何为外汇存款准备金

官方定义为:外汇存款准备金是指金融机构按照规定将其吸收外汇存款的一定比例交存中国人民银行的存款。

简单来说,我国外汇有外汇的存款准备金率,人民币有人民币的存款准备金率,外汇存款准备金只可用外汇缴纳,本币存款准备金用本币缴纳,一般而言不可交叉(不能用人民币缴美元存款准备金)。也可以简单的理解为:本币一套信用扩张体系,外币一套信用扩张体系。本币信用扩张是是先有贷款,外币信用扩张是先有存款的。

下调金融机构外汇存款准备金率1个百分点,由现行的9%下调至8%,举个简化的例子:张三从海外赚了一笔100美元的外汇,拿回国内交给银行A形成外汇存款(并没有结汇),那么银行A以前需要留9美元的准备金给央行,其余可以做外币投资赚取息差,现在则只需要留8美元,自己可以多出1美元做外币投资,也就是短期降低了大家对美元头寸的需求,提升了美元周转效率。

二

本次下调的背景?——近期人民币汇率快速贬值

自上周二(4月19日)起,USD/CNH离岸和USD/CNY均经历快速贬值,截至4月22日,离岸累计约跌2.3%(由4月19日开盘6.3788至22日收盘6.5274)、在岸累计约跌2.1%(由4月19日开盘6.369至22日收盘约6.5015),汇率突破6.5整数位。4月25日(周一)开市人民币继续贬值,盘中USD/CNH曾一度突破6.6,引发市场关注。

在此情形下,央行有抑制市场贬值预期、稳定人民币汇率的需要。本次下调外汇存准率是历史上首次,显示央行坚决抑制近期汇率贬值预期的决心。此外,根据华创宏观汇率定价模型计算,4月22日时逆周期因子达-123bps(即向升值方向引导),也暗示了央行抑制快速贬值的倾向。

三

下调外汇存款准备金率是大概什么传导路径?

第一步,降低外汇准备金率,由现行的9%下调至8%。

第二步,由于面临的外汇存款准备金需求降低,银行短期对外汇头寸的需求降低。

第三步,增加了银行间买人民币、卖外汇的行为,外汇需求下降。

第四步,人民币贬值压力缓解,甚至短期升值。

从上述影响路径可以看到,下调外汇存款准备金率可起到抑制人民币贬值压力的作用。

四

历史复盘:过去五次上调外汇存准率起到了对升值压力的抑制作用

历史上央行五次上调外汇存款准备金率也均在汇率升值压力加大的时期,起到了对汇率升值压力的抑制作用。而本次下调是历史上首次下调外汇存准率,通过上调外汇存准率对升值压力发挥了抑制作用或可反推下调外汇存准率亦有望起到对汇率贬值压力的抑制作用。

五

对资产价格的影响:情绪大于实质,实质性影响有限

下调外汇存款准备金率对国内流动性的影响情绪大于实质,因而推断对资产价格实质影响亦有限。截至2022年3月我国金融机构外汇存款余额约1.05万亿美元,下调准备金率1个百分点大概对应105亿美元外汇流动性的释放。一方面,银行间即期外汇市场单日交易约为250-300亿美元,105亿美元外汇流动性冻结的规模有限,央行打压汇率贬值预期的态度意义更大。另一方面,由于外汇存款是居民尚未与商业银行进行结汇的资金,还未进入银行外占体系,因此这部分美元资产的释放并不直接影响国内流动性。

调整外汇存准主要是影响情绪,汇率中期走势仍取决于内部基本面。我们认为人民币汇率贬值需要达到两个条件——出口走弱且PMI偏弱,一旦PMI向上,积压加速结汇有望形成对人民币汇率的支撑。

首先,人民币汇率目前有约3000亿美元的待积压结汇“护体”,背后存在“底气”。金融机构外汇存款规模可衡量居民部门的外汇资金,未与银行进行结汇,而是直接以外汇的形式存在银行外汇存款账户上,这部分资金反映居民部门待结汇规模。金融机构外汇存款规模在疫情前保持在约7500亿美元的水平,疫情后快速提升至1万亿美元以上,即多增加的未结汇资金(积压待结汇)规模约2800亿美元。商业银行对外投资规模可衡量居民部门与商业银行结汇后的外汇资金,商业银行未将其与央行进行结汇,而是直接进行对外投资,这部分资金反映商业银行待结汇规模。商业银行对外投资规模在疫情前每月环比平均+0.7%左右,按趋势增速估算,目前实际待结汇规模较趋势值多增(积压待结汇)约700亿美元。二者合计来看,截至2022年3月积压待结汇体量约3000亿美元。

其次,企业结汇意愿高低与订单多少相关,所以结不结汇(用“出口结汇率-进口付汇率”表示)与PMI走势较为一致,而PMI其实代表的就是内需,换言之也就是“稳增长”政策效果。因此,存在以下三种情景假定:

情景a:出口高位+PMI向上→人民币升值

情景b:出口回落+PMI向上→人民币或走平

情景c:出口回落+PMI向下→人民币走弱

从上述情景假定可以看到,人民币贬值与否的根本还是在于内需,也就是PMI走势到底如何。当下由于疫情扰动,3月PMI回落至50以下,在这种情形下,汇率有走弱趋势也属正常现象。但由于近3000亿美元的积压待结汇的存在,一旦PMI向上,即便出口回落,积压待结汇加速结汇有望形成对出口顺差回落的有效对冲,人民币汇率或可走平。

六

怎么理解当下汇率对于货币政策的角色?

通过过去几年历次大波动的市场跟踪经验,我们认为有两个层面的理解——整体层面理解是货币政策独立性优先于汇率,该贬即贬,逆势积压不是好事;具体层面理解是控速度不控点位、接近前期新高会有所慎重、避免汇率与股债大类资产螺旋下跌。

今日触发准备金下调或有两个考虑——一是过去五个交易日贬值速度过快、二是A股4月25日单日跌幅超5%,需要及时避免股汇的螺旋联动。一旦形成汇率即期、股市、掉期、离在岸螺旋联动,后续解开连环的成本或增加。

七

未来汇率政策工具箱充足吗?还有什么可以用

工具充足:逆周期因子、大行对掉期市场的干预、外汇远期合约保证金的增加抑制做空成本、缩减离岸人民币流动性提升做空成本、对没有真实贸易背景的结售汇投机资本流动进一步趋严等。这才刚刚开始。

八

点位怎么看?

这次与以往都不同的是,央行对贬值关注的很及时,政策介入较早,短期密切关注市场对政策的反应。汇率6.6-6.7将是重要的预期质变区间,如可在此区间以前稳定,基本汇率调整幅度与前期逆势美元走强的超涨幅度匹配(5%左右)。一旦短期快速过6.7,或带来汇率情绪的发酵。我们依然提示,在当下,速度比点位重要。

具体内容详见华创证券研究所4月26日发布的报告《【华创宏观】央行出手,汇率政策或进入密集观察期——外汇准备金下调点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:吴宇迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。