意见领袖丨靳毅

对利率债市场而言,本轮疫情推迟了“宽信用”的到来,却属于阶段性利好。其中,债市投资者可能最关心的问题是,当前疫情带来的交易窗口,能持续多长时间?对此,我们将从失业率与央行行为的角度出发,进行分析。

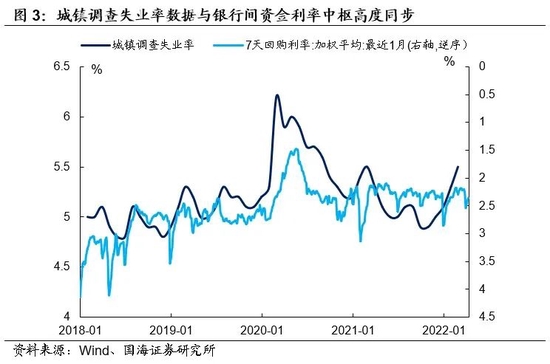

对比月度城镇调查失业率数据,与银行间资金利率中枢,我们可以发现:央行短期货币操作,与失业情况变动高度一致,从而导致债市利率的短期波动,也与失业率情况基本一致。因此判断本轮债市的交易窗口有多长,关键在于判断本轮失业率上行顶点的出现时间。

从全国新冠肺炎疫情每日新增病例数据(确诊+无症状)来看,目前确诊数字的顶峰还未出现,但在严格的防控措施下,增长速度已经开始放缓,4月份看到本轮疫情确诊数字的顶点,将会是大概率的事情。

但是,疫情的顶点并非失业率的顶点。从纵向对比历史与横向对比其他地区对比来看,就业数据的好转,要等到疫情防控措施全面取消之后。因此即使本轮疫情顶部在4月中旬出现,防控措施的取消与失业数据的见顶,最快也要到5月份。

因此对于债市而言,5月底前短期资金面的宽松,无疑为债市打开了阶段性交易窗口,利率中枢下探并维持在低位。在就业情况未得到好转之前,这一交易窗口不会关闭。但需要注意的是,近两周以来“货币政策进一步宽松”的预期,已经在债市中部分演绎,当前利率仅较1月低点高出8BP左右,意味着尽管后续仍有博弈空间,但赔率已经不大。

同时这也提醒债市投资者,相比于关注疫情数字的顶点,关注就业数据以及各地防控措施的进展节奏,对于债市投资而言可能更为重要。

1、疫情之下,债市的窗口期有多长?

2022年春季“新冠”疫情的突然爆发,无疑打乱了今年“稳增长”的节奏。根据我们在4月5日报告《疫情对经济的影响有多久?》中的分析,本轮疫情对居民消费的冲击大概持续4-5个月,对基建投资的制约持续2个季度左右,从而带来相对应的经济下行压力。

但对利率债市场而言,本轮疫情推迟了“宽信用”的到来,却属于阶段性利好。其中,债市投资者可能最关心的问题是,当前疫情带来的交易窗口,能持续多长时间?

对此,我们将从失业率与央行行为的角度出发,进行分析。

1.1

保障就业,央行的优先目标

央行的货币政策目标是多样的,例如稳定物价、保障就业、经济增长、平衡国际收支与防范汇率风险等。其中,保障就业并维护社会稳定,可能是优先级相当高的目标。

关于这一点,我们可以从月度城镇调查失业率数据,与银行间资金利率中枢的对比中,发现端倪。

可以发现,当失业率水平快速上行时,央行通常会通过一系列操作,压低资金利率中枢,从而托底经济、保障就业。

2018年以来,比较著名的例子有4个:

(1)2018年7月,受贸易冲突、民企违约潮及大学生毕业季三重因素影响,城镇调查失业率从上月的4.8%快速上行至当月的5.1%,央行于当月施行定向降准,带来了资金面的阶段性宽松。

(2)2019年1至2月,受出口转移及春节因素共同影响,城镇调查失业率从2018年12月的4.8%快速上行至2019年2月的5.3%,央行则于2019年1月实施全面降准,使得2019年春节前后资金面相对宽松。

(3)2020年4月,受海外疫情蔓延、外需下降及国内防控措施的影响,失业率再度边际恶化,央行加大宽松力度实施定向降准。

(4)2021年春节后央行停止回笼流动性,扭转了节前债市过度悲观的预期,从而开启了2021年二季度后的“债牛”行情,或许与2021年2月失业率的快速上行,也不无关系。

正因为央行在短期内的货币操作,与失业率情况高度相关,所以我们可以看到债市利率的短期波动,也与失业率情况基本一致。

因此判断本轮债市的交易窗口有多长,关键在于判断本轮失业率上行顶点的出现时间。

1.2

本轮失业率上行至何时?

从全国新冠肺炎疫情每日新增病例数据(确诊+无症状)来看,目前确诊数字的顶峰还未出现,但在严格的防控措施下,增长速度已经开始放缓,4月份看到本轮疫情确诊数字的顶点,将会是大概率的事情。

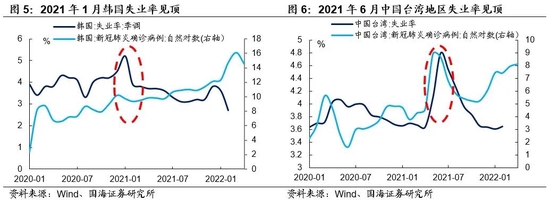

但是,疫情的顶点并非失业率的顶点。由于在疫情逐步缓解的过程当中,相关防控措施仍将维持,使得防控措施对经济及就业的负面影响,仍将继续加深。

例如在2020年武汉疫情中,3月中旬湖北全省新增病例已经“清零”。但直到4月初,疫情中心武汉才逐步解封,使得2020年4月份失业数据又边际恶化。

横行对比2020年以来,中国周边地区的疫情与失业情况,也可以发现失业率滞后于疫情数字的现象。例如2020年12月韩国爆发新一轮疫情,2021年1月失业率登顶;2021年5月中国台湾地区爆发疫情,2021年6月台湾地区失业率登顶。

但在相关地区于2021年下半年选择“共存路线”,逐步撤销防控措施后,就业情况便对新一轮疫情数字不再敏感。

同时,考虑到中国大陆的疫情防控措施相较于周边地区更加严格,疫情缓解后防控措施取消的速度更慢,因此失业数据顶部可能滞后于疫情顶部更长时间。

所以综合来看,即使当前防控措施得力,使得疫情顶部在4月中旬出现,防控措施的取消与失业数据的见顶,最快也要到5月份。

2、总结

对于央行而言,5月底前就业形势的逐步恶化,将促使央行短期内更多地投放流动性,呵护资金面以托底经济。

而对于债市而言,短期资金面的宽松,无疑为债市打开了阶段性交易窗口,利率中枢进一步下探并维持在低位。在就业情况未得到好转之前,这一交易窗口不会关闭。但需要注意的是,近两周以来“货币政策进一步宽松”的预期,已经在债市中部分演绎,当前利率仅较1月低点高出8BP左右,意味着尽管后续仍有博弈空间,但赔率已经不大。

同时这也提醒债市投资者,相比于关注疫情数字的顶点,关注就业数据以及各地防控措施的进展节奏,对于债市投资而言可能更为重要。

风险提示“新冠”疫情超预期、货币政策不及预期、疫情防控政策超预期、历史数据无法预测未来走势,相关资料仅供参考。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:吴宇迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。