意见领袖丨张瑜、殷雯卿

1、HICP与CPI有什么异同?

在编制方式上,美国CPI只考虑城市消费者;其次,在权重调整上,欧元区HICP一篮子商品与服务的权重每年调整一次,而美国CPI篮子中各商品和服务的权重两年调整一次。

在消费篮子的权重方面,欧美通胀指标中服务权重均高于商品权重,显示欧美以服务消费为主的经济特征,而且美国的服务权重明显高于欧元区,高出约18.3个百分点。在商品权重中,欧美食品权重差距最大,欧元区HICP食品权重比美高8.8个百分点,其次是非能源工业品,欧较美高5.6个百分点,欧能源权重则高于美3.9个百分点。

2、如何对比欧美通胀来源?

由于欧美通胀指标分类上的差异,为了方便对比,我们按照核心与非核心通胀的思路进行拆分。欧盟统计局将欧元区HICP拆分为四大项目——“食品”、“能源”、“非能源工业品”、“服务”,与美国CPI分类中的“食品”、“能源”、“商品(不含食品和能源类)”、“服务(不含能源类)”可一一匹配,因此我们首先根据“食品”、“能源”、“非能源工业品”、“服务”四大类的口径,对美欧通胀结构进行初步对比。

3、欧美通胀“引擎”的四大差异

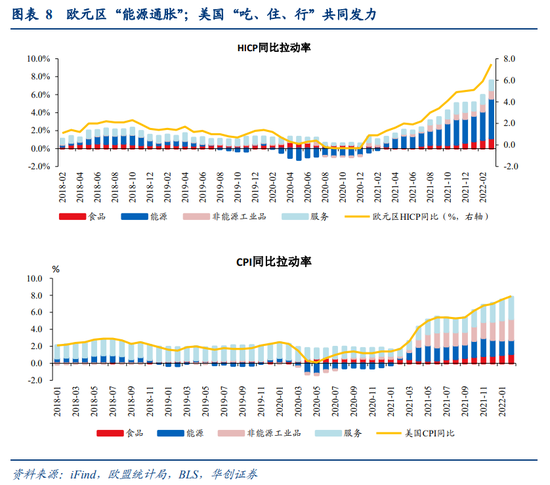

区别之一:能源涨价对欧高通胀几乎起决定性作用,美国“多点开花”。对于欧元区,2月份能源同比拉动3.2%,占HICP同比的53.5%;而美国除能源外,食品、非能源工业品、服务“共同发力”,2月对同比贡献分别为14.1%、31.5%、33%,合计达78.6%。

区别之二:欧元区食品涨价更快。由于欧元区通胀结构中食品占比更高,因此自2021年底以来欧元区食品涨价更快。

区别之三:美国耐用品普涨,欧元区除汽车涨价外,其他耐用品涨价不明显。

区别之四:服务是美国CPI同比的最大拉动项,其中房租贡献“一枝独秀”,而欧元区服务涨幅较小。

综上,欧美通胀压力来源最大差异在于:欧元区主要是大宗商品价格推升型通胀,而美国则是价格普涨:①从区别一和二可以看出,欧元区通胀受外部供给冲击主导特征更为明显,能源、食品涨价压力主要来自外部供给端,而欧元区高通胀中能源贡献超50%,近期食品也表现出高于美国的涨价速度。②区别三和四可能表明,欧元区由于内部需求走强带来的通胀压力并不大,耐用品方面,美国耐用品呈现普涨压力,而欧元区则仅由汽车推动。在服务方面,美国服务通胀对通胀整体拉动最强,而欧元区则更多面临更高的运输服务涨价压力,而运输服务的涨价也与能源价格上涨有关。这一区别可能表明相比于美国,欧元区内部需求偏弱,由需求推动的通胀压力并不大。

风险提示:美国通胀超预期走高

报告目录

报告正文

一

欧美:一样的通胀高压,不一样的压力来源

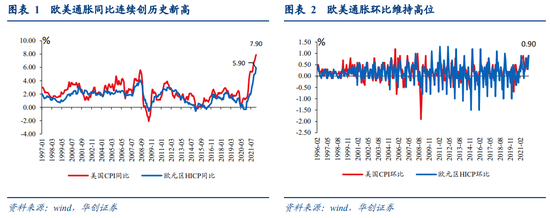

自2021下半年以来,欧美持续面临高通胀压力,CPI同比急速上升。今年2月受俄乌局势升级影响,欧美CPI同比再创历史新高,分别达到5.9%、7.9%的高位;环比均+0.9%,尤其是欧元区受俄乌冲突影响较大,2月环比较1月增长了0.5个百分点。

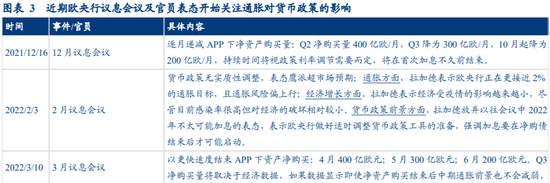

持续高通胀压力下,欧美央行均转鹰。欧元区方面,3月议息会议上欧央行全面上调通胀预期,并宣布将以更快速度结束购债计划(APP),相较2月会议再度超预期转鹰。3月17日,行长拉加德在讲话中也表示“欧元区通胀水平已经不太可能回到疫情之前的水平,欧央行已经开始调整政策,以便在满足必要条件时,进一步推进政策正常化”,表明在高通胀压力下,欧央行正“被迫”转变态度。美国方面,3月美联储议息会议纪要也明确未来1次或多次议息会议或将加息50bps,最早5月或将启动缩表。

但欧美通胀压力来源具有明显差异,美国通胀“多点开花”,但欧元区则是“能源通胀”,即美国通胀面临的压力是各类商品和服务价格普涨;而欧元区通胀绝大部分来自于能源。考虑到能源涨价主要受供给因素影响,说明欧元区通胀压力更多来自外部供给端的冲击,而非因经济快速复苏导致需求强劲。而美国的价格普涨则表明其通胀压力既有供应端瓶颈的限制(如能源涨价),又有居民耐用品、服务等内部需求强劲的推动。因此,相较而言,美国内部需求对加息的“抵抗力”要强于欧元区,欧元区可能面临更大的经济衰退风险。

(一)HICP与CPI有什么异同?

在展开欧美通胀来源对比之前,首先对比欧美通胀指标的异同。本报告选取美国CPI和欧元区HICP指标表征各自通胀水平。关于美国CPI指标的基本情况详见报告《缩or胀——美国通胀长短期双框架的找寻与展望&数论经济系列十一》,本报告主要介绍欧元区通胀指标HICP。

HICP全称为TheHarmonised Index of Consumer Prices,译为调和CPI,是欧盟各成员国按照统一标准编制的消费物价指数,目的是使各成员国的物价指数具备可比性,可以进行加总得到欧元区的消费物价指数。

对比发现,欧元区HICP与美国CPI主要存在以下几点差别:

1、编制方法方面,首先,在样本选取上,欧元区HICP试图将农村消费者纳入样本,而美国CPI只考虑城市消费者;其次,在权重调整上,欧元区HICP一篮子商品与服务的权重每年调整一次,而美国CPI篮子中各商品和服务的权重两年调整一次。

2、消费篮子的权重方面,根据核心与非核心通胀的口径来看,欧美通胀指标中服务权重均高于商品权重,显示欧美以服务消费为主的经济特征,而且美国的服务权重明显高于欧元区,高出约18.3个百分点;在商品权重中,欧美食品权重差距最大,欧元区HICP食品权重比美高8.8个百分点,其次是非能源工业品,欧较美高5.6个百分点,欧能源权重则高于美3.9个百分点。考虑到近期受俄乌冲突影响,能源、粮食等大宗商品大幅涨价,欧HICP消费者篮子中相对更高的食品和能源权重则意味着欧元区会面临更高的食品和能源通胀压力。

根据消费篮子的细分种类看,按照消费的商品和服务种类分,欧元区HICP分为12大类,美国CPI则囊括8大类(详见图表6)。其中:美国CPI中住宅权重明显高于欧HICP的住宅权重,约高19.7个百分点,这也是欧美服务权重巨大差距的主要来源,主要原因可能在于欧元区HICP不包括自有住房(Owner-occupied Housing)的估计租金,而美国CPI包含自有住房部分,记为“业主等价租金”(Owners’ EquivalentRent of Residences)。但欧HICP中的食品和饮料则远高于美CPI,约高11.3个百分点,对应着欧HICP中食品大类权重远高于美CPI。

(二)如何对比欧美通胀来源?

由于欧美通胀指标分类上的差异,为了方便对比,我们按照核心与非核心通胀的思路进行拆分。欧盟统计局将欧元区HICP拆分为四大项目——“食品”、“能源”、“非能源工业品”、“服务”,与美国CPI分类中的“食品”、“能源”、“商品(不含食品和能源类)”、“服务(不含能源类)”可一一匹配,因此我们首先根据“食品”、“能源”、“非能源工业品”、“服务”四大类的口径,对美欧通胀结构进行初步对比。

为进一步细化美欧通胀结构上的差异,我们将非能源工业品进一步拆分为耐用品与非耐用品,美国劳工统计局分类中包括这两个分项,因此不需调整;对于欧元区,将官方分类中的耐用品与半耐用品合计为“耐用品”,“非耐用品”不作调整。对于耐用品,又进一步拆分出汽车和其他耐用品,美国劳工统计局分类中包括汽车分项,因此不需调整;对于欧元区,将官方分类中的机动车和机动车零部件合计为汽车。

将服务进一步拆分为交通运输服务、休闲娱乐服务、房租与其他四项,对于欧元区,前两项为欧盟统计局官方分类中的内容,无需调整;房租等于实际房租+餐饮和酒店中的住宿服务分项;其他为服务项倒减前三项,内容上包括通信服务等。对于美国,交通运输服务、休闲娱乐服务、房租均为劳工统计局官方分类中的内容,无需调整;其他也依靠倒挤得出。具体分类细节详见下表,在对美欧通胀口径进行统一后,我们可对美欧通胀结构进行对比。

(三)欧美通胀“引擎”的四大差异

区别之一:能源涨价对欧高通胀几乎起决定性作用,而美国“多点开花”。对于欧元区,2月份能源对HICP同比增速的拉动率为3.2%,贡献率达到53.5%;对于美国,2月份能源对CPI同比增速的拉动率为1.7%,贡献率为21.3%;除能源外,食品、非能源工业品、服务“共同发力”,2月对CPI同比增速的贡献分别为14.1%、31.5%、33%,合计达78.6%,表明美国的高通胀是“多点开花”。

区别之二:欧元区食品涨价更快。自2021年末以来欧元区食品涨价更快,截至今年2月,食品价格上涨对欧、美通胀同比的拉动率分别为1%、1.1%,食品涨价对欧美通胀同比拉动率差距不大,但从变化趋势来看,由于欧元区通胀中商品占比更高,食品价格带来欧元区的通胀上行压力更大。

区别之三:美国耐用品普遍涨价,欧元区除汽车涨价拉动外,其他耐用品涨价不明显。从拉动率绝对水平上看,2月美国耐用品涨价对CPI同比拉动录得2.1%,而欧元区仅有0.4%,疫情发生以来欧元区耐用品涨价幅度持续远小于美国。结构来看,对欧美来说汽车均是耐用品涨价主要拉动项,2月欧美汽车同比拉动分别为1.7%、0.42%,对欧美耐用品涨价贡献分别为80%、103%。而美国除了汽车涨价外,其他耐用品亦有价格上涨压力,可能表明美国内部需求较强劲,导致耐用品价格产生普涨压力;而在欧元区,除了因“缺芯”等供给端因素限制导致的汽车涨价外,其他耐用品价格反而在回落,可能暗示欧元区内部需求不强。

区别之四:服务是美国CPI同比的最大拉动项,其中房租贡献“一枝独秀”,而欧元区服务涨幅较小,休闲娱乐服务贡献最大。2月,美国CPI服务分项对整体通胀的同比拉动率为2.6%,对CPI同比贡献率为33%,为四大分项(食品、能源、非能源工业品、服务)中最高,而欧元区服务涨价贡献率仅为17%。结构来看,在美国,服务涨价主要是因为房租上涨,此外运输服务涨价亦有一定贡献,2月,房租、运输服务对整体通胀的同比拉动分别录得1.6%、0.3%,对服务涨价贡献率分别为60%、13%;而在欧元区,休闲娱乐服务才是服务涨价的主要推动力,2月对CPI同比拉动率为0.4%,对服务涨价贡献率42%,房租几乎没有变化,交通运输服务也有一定贡献,2月对服务涨价贡献率19%,比美国大。而运输服务涨价也主要受供给端因素限制,一方面能源涨价推升成本,另一方面疫情导致运输就业人员不足推升薪资成本。

综上,通过对比可以发现,欧美通胀压力来源最大差异在于:欧元区主要是大宗商品价格推升型通胀,而美国则是价格普涨,更具体地说:

其一,从区别一和二可以看出,欧元区通胀受外部供给冲击主导特征更为明显,能源、食品涨价压力主要来自外部供给端,而欧元区高通胀中能源贡献超50%,近期食品也表现出高于美国的涨价速度。

其二,区别三和四可能表明,欧元区由于内部需求走强带来的通胀压力并不大,耐用品方面,美国耐用品呈现普涨压力,而欧元区则仅由汽车推动。在服务方面,美国服务通胀对通胀整体拉动最强,而欧元区则更多面临更高的运输服务涨价压力,而运输服务的涨价也与能源价格上涨有关。这一区别可能表明相比于美国,欧元区内部需求偏弱,由需求推动的通胀压力并不大。

考虑到美欧央行此轮加速紧缩均是受到通胀影响,但相比于美国,欧元区的通胀主要来自外部供给冲击,内部需求并未过热,因此货币政策紧缩后,美国国内需求或仍能“扛”一段时间,而欧元区内部需求或受货币紧缩冲击更大,更易陷入经济增长放缓的风险。

二

全球经济与复工跟踪

三

海外流动性与资产价格跟踪

四

海外疫情与政策跟踪

德国逆转防疫政策,维持对新冠感染人群的强制隔离。4月6日(周三)德国卫生部长表示不会结束对感染COVID-19人群的强制隔离措施,他强调“新冠不是大型感冒,这就是为什么必须继续执行隔离政策”。根据德国现行规定,新冠感染者至少强制隔离7天,此前德国卫生部长曾建议转向自愿隔离5天,现在他表示该建议是错误的。此外,4月7日德国联邦议院拒绝通过强制为60岁以上人群接种疫苗的议案。

具体内容详见华创证券研究所4月10日发布的报告《【华创宏观】欧美高通胀引擎的四大差异——海外双周报第6期》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。