意见领袖丨靳毅

1、引言

2022年以来,在美联储加息预期、俄乌冲突,以及国内经济增长压力较大等多重因素的影响下,股、债市场均迎来了剧烈的调整,甚至不少银行理财产品也纷纷破净。

那么,在这样的市场环境下,之前备受大家追捧的“固收+”产品表现如何?是否存在一些比较抗跌型的“固收+”产品?这些抗跌型“固收+”产品在持仓表现上又具备哪些特征呢?

2、“固收+”基金整体表现

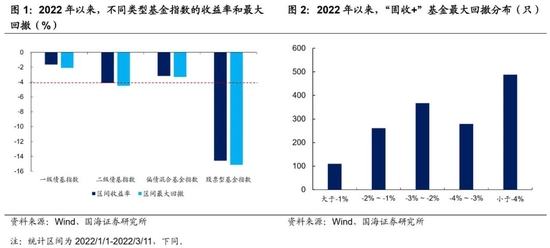

股债市场双杀下,“固收+”基金整体出现回调,但平均回撤幅度相对可控。统计今年年初以来,不同类型基金指数的区间收益率和区间最大回撤,可以看出,不同类型的“固收+”产品均出现了调整。

但相较于股票型基金指数的回撤水平(-16%左右),一级债基指数、二级债基指数和偏债混合基金指数的最大回撤幅度有限,均保持在-5%以内。

就最大回撤幅度而言,“固收+”基金内部呈明显分化。若将所有一级债基、二级债基、偏债混合基金,以及部分灵活配置基金(即最近4个季度报告期下,股票持仓均≤40%的灵活配置基金)均划入“固收+”基金范畴。

截至2021年底,“固收+”基金共有1,505只,合计规模将近2.5万亿元。而统计这1500多只“固收+”基金,今年年初以来的最大回撤,可以发现,区间最大回撤保持在-4%以内的“固收+”基金,共有1017只,占比在65%以上。

从产品类型来看,二级债基的收益率和最大回撤分布更加离散。由于2022年以来,股债市场整体以下跌为主,所以“固收+”基金的区间回报与区间最大回撤呈明显正相关。

而从产品类型来看,相较于其他类型基金而言,二级债基的区间收益率和区间最大回撤分布均更加离散。这主要是因为在二级债基中,有不少基金会选择持有转债,而不同基金在转债持仓上的分布相差较大。

3、剖析抗跌型“固收+”基金

考虑到二级债基的区间最大回撤更加离散,所以接下来以二级债基为例,来分析如何寻找抗跌型”固收+“基金。

3.1

股性资产仓位

首先,仓位是首要因素,而仓位并不仅仅指股票仓位,而是股票&转债的仓位。统计分析可以发现,所有二级债基2022年以来的区间最大回撤,与2021年底二级债基的股票持仓占净值比重,这两者之间的相关系数为-0.44;而与2021年底二级债基的股票&转债持仓占净值比重,之间的相关系数高达-0.87。

所以,如果仅仅是为了降低回撤,那么就可以从低股性资产(股票&转债)仓位的“固收+”基金中选择。

不过,低股性资产持仓,在一定程度上意味着收益缺乏弹性。那么,除了通过降低仓位这类直接方式来寻找低回撤基金之外,是否能找到那些保持较高股性资产仓位的同时,仍然维持了较低回撤水平的基金呢?

我们以图5右上方的这部分基金(拥有较高股性资产持仓,但回撤表现相对较低的二级债基)为基础池,同时要求基金满足:1)非定期开放式基金;2)2021年底基金规模合计>3亿元;3)2020年之前成立,由此可以得到一个二级债基列表(较高仓位的抗跌型二级债基)。

3.2

转债持仓特征

为了统计分析上述列表中二级债基的转债持仓风格,考虑到二级债基并不会披露所有转债持仓,但是会定期披露持有处于转股期转债的情况,因此用二级债基持有的处于转股期转债的价格分布,来替代基金整体的转债持仓风格。

较高仓位的抗跌型二级债基,持有转债以130元以下的中低价转债为主,其中大部分基金以110元以下的低价转债为主。

2021年二季度以来,即使转债市场整体的价格中枢在抬升,130元及以上的转债数量占比越来越高,但是上述列表中二级债基持有的处于转股期转债,在报告期末的价格水平,仍然主要分布在130元区间以下。这也侧面反映这些基金主要通过转债获取非对称博弈收益,而非正股驱动收益。

3.3

股票持仓特征

为了进一步剖析上述列表中基金的股票板块持仓特征,我们将申万一级行业划分为金融地产、TMT、消费、中游制造、周期、其他这6大板块,进而可以得到二级债基在不同板块上持仓占股票资产净值的比重,及其标准差情况。

较高仓位的抗跌型二级债基,股票持仓分散或集中在金融地产、周期板块。单独分析较高仓位的抗跌型二级债基,最近报告期下,在不同板块上持仓占股票资产净值比重分布及其标准差情况,可以看出这些基金的标准差整体更低,也就是这些基金股票板块持仓更为分散。

除此之外,也有部分基金的标准差不低(板块持仓不分散),但持仓相对更主要集中在金融地产和周期板块上。

4、抗跌型“固收+”基金三大流派

综合上述的分析,我们可以将抗跌型“固收+”基金的流派总结为以下三大类,作为我们寻找抗跌型“固收+”基金的初步标准:

(1)低仓位选手:这类基金在股性资产(股票&转债)上有较低的持仓暴露,因此在市场剧烈调整时调整幅度较低,但低仓位也决定了这类基金的收益弹性较低。例如,中银稳健添利A、鹏华双债增利、广发集裕A。

(2)均衡型选手:这类基金在股性资产(股票&转债)上拥有中等仓位,转债持仓以中低价转债为主,股性较弱。且在股票持仓上,行业配置均衡,以追求股票市场的β收益为主。

而这一类型的基金收益差异,更多取决于基金经理的资产配置能力或股债配比选择能力。例如,南方宝元债券A、海富通稳固收益、东方红收益增强A。

(3)价值型选手:这类基金在股性资产(股票&转债)上拥有中等仓位,转债持仓也是以中低价转债为主,股性较弱。但在股票持仓上,倾向于金融地产、周期等低估值的价值板块。

不过这些基金在股性资产上的收益,在一定程度上要受到板块行情的影响。例如,南方安泰A、鹏扬汇利A、永赢双利A。

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。