意见领袖|张瑜

主要观点

1-2月经济数据超市场预期的好,但持续性、全面性仍待三月检验,我们逐个分析本次数据:

(一)三个预期之外

1、 消费、投资、工业:环比与同比之间有差异,基数解释力偏弱

剔除基数的扰动,观察环比是个比较好的方法。比如GDP,去年四季度增速低于三季度接近1个百分点,与去年四季度GDP季调环比1.6%,比2020四季度的2.6%,低1个百分点有关。

1-2月消费、投资、工业全部大幅好于去年12月。但环比的数据并不能证明这一点。例如工增,1-2月环比季调低于2021年1-2月同期,理论上,1-2月的工增增速应该低于去年12月。

2、 地产投资:宏观与微观存在分歧

地产投资1-2月同比增速为3.7%,大幅好于前值-13.1%。增速的回正与微观高频数据存在分歧。参见正文。

3、 工增分行业数据:与工业品产量存在分歧

行业层面,工增数据与工业品产量有些分歧,可能来自数据口径的差别,也可能来自工增数据的某些技术处理(工增的处理相对复杂,需要通过产出计算增加值,且扣除价格因素)。

比较典型的是如下两个。1)水泥产量增速下滑,但非金属矿物制品的增加值增速上行;2)手机、电脑产量增速大幅下滑,但电子设备制造业的增加值增速维持高位。

(二)四个符合预期

1、今年技改增速上行相对符合预期。2、基建符合预期的地方有两点。一是,整体增速。二是,分项增速。1-2月,电力投资、交运投资、水利投资好于公共设施管理业的投资增速。3、地产施工面积同比为正,新开工同比为负,销售同比为负,符合预期。4、服务业生产指数偏弱符合预期。

后续怎么看?

经济本身:第一,1-2月的经济数据运行有较多难以理解的地方,基于此作过于乐观的判断或直接武断“数据不可信”,容易出现较大的偏误。

第二,四个符合预期意味着当下经济的问题依然突出,体现在服务弱、地产弱。应对抓手也较为清晰,基建上、技改上。但更定量的判断,抓手是否能够对冲地产与服务,仍需要更多数据的观察。

第三,3月疫情对经济的影响不容忽视。初步判断,18个受疫情影响较大的城市对全国1季度GDP增速的下行拖累可能在0.5%左右。这意味着,1季度可能受疫情拖累,成为全年经济增速低点。

政策展望:暂时、短期的数据(特别是权重低且易波动大的年初)好坏,并不能作为定基全年政策基调的完全依据,我们再次重申,5.5%左右目标背后两大诉求:对外经济发展保持全球领先地位;解决千万应届毕业生就业压力。这两大压力都依然显著存在。统筹而言,社融数据没那么差(1-2月合并看社融是扩张的),经济数据没那么好(仍有不确定性),不用过度解读,往后看,三月有疫情之忧、年中有出口回落之虑,稳增长基调不会贸然改变,货币相机宽松呵护仍有必要,尚无“政策暂缓”之险。

风险提示:

疫情进一步扩散影响施工与消费;地产持续下行。

报告目录

报告正文

一

哪些数据预期之外?哪些基本符合预期?

(一)三个预期之外

1、消费、投资、工业:环比与同比之间有差异,基数解释力偏弱

由于消费、投资、工增都公布季调环比数据,可以借助季调环比数据观察基数的扰动。

观察之前,借助GDP的季调环比数据,理解季调环比的应用,去年四季度GDP同比4%,低于三季度的4.9%,从环比季调数据能看到,主要是基数的原因。2020年Q4的环比2.6%(影响2021年Q3的增速),而2021年Q4环比仅1.6%,相比2020年Q4低1%左右,导致2021年Q4增速低于2021年Q3 1%左右。

今年1-2月,工增、社零、固投增速均大幅好于去年12月。但从季调环比看,基数并不能给予解释。例如工增,1-2月环比季调低于2021年1-2月同期,理论上,1-2月的工增增速应该低于去年12月。例如社零,1-2月的环比季调比2021年1-2月同期高1.3%左右,但1-2月社零为6.7%,比去年12月的1.7%提高了5个百分点。固投的情况也类似。

2、地产投资:宏观与微观存分歧

地产投资1-2月同比增速为3.7%,大幅好于前值-13.1%。增速的回正与微观高频数据存在分歧。

地产投资的构成来自两块。一是拿地费用。二是建安支出。拿地费用方面,去年6月以来,随着土地成交同比大幅回落,拿地费用一项(为地产投资的其他费用这一数据)同比持续为负。考虑到1-2月,无论是百城住宅类土地成交,还是统计局口径下的土地成交价款,同比都继续大幅负增,这意味着,1-2月拿地费用同比负增概率较大。

建安支出方面,考虑到1-2月水泥产量负增、螺纹表观消费负增,基建增速大幅上行,新开工同比为负,竣工同比为负,PPI同比下行,建安支出增速转正的概率似乎较低。

此外,考虑到地产资金来源1-2月同比-17.7%,与去年12月相差不大,融资侧未明显改善的情况下,投资(代表资金支出)大幅上行,存在一定的分歧。

3、工增分行业数据:与工业品产量存分歧

行业层面,工增数据与工业品产量有些分歧,可能来自数据口径的差别,也可能来自工增数据的某些技术处理(工增的处理相对复杂,需要通过产出计算增加值,且扣除价格因素)。

比较典型的是如下两个。

1)水泥产量增速下滑,但非金属矿物制品的增加值增速上行:1-2月水泥产量同比为-17.8%,低于2021年9-12月增速,但1-2月非金属矿物制品增加值增速为1.3%,好于2021年9-12月同比增速。

2) 手机、电脑产量增速大幅下滑,但电子设备制造业的增加值增速维持高位:1-2月,电子设备制造业增加值为12.7%,与2021年10-12月增速基本一致。但1-2月,智能手机产量同比为0.8%,去年10-12月增速都在7%以上。1-2月,微型电子计算机设备产量累计同比为-3.9%,去年10-12月同比增速都为正。

(二)四个符合预期

1、技改增速上行

今年技改增速上行相对符合预期。一方面,2021年企业盈利较好。另一方面,今年发改委、工信部着力推动制造业在四个领域进行体改投资,包括能效提升行动、清洁生产行动、煤炭清洁高效利用、数字化改造,相应的投资体量较大。具体测算参见报告《【华创宏观】稳增长的十个可能抓手——政策跟踪、行业指向及体量估算》。

1-2月技改增速投资为27.2%,大幅好于2021年全年的13.6%。微观层面,1-2月工业机器人产量增速为29.6%,继续保持高景气。

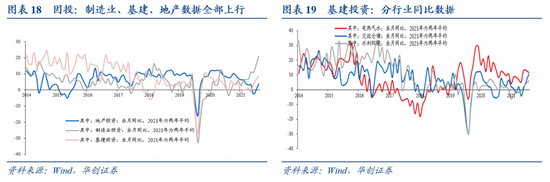

2、基建增速上行

基建符合预期的地方有两点。

一是,整体增速。1-2月,基建(宽口径)同比为8.6%,去年12月两年平均增速为4%。在各地重大项目开工提前、上年专项债结转使用、1季度专项债发行近万亿、1-2月基建投资体量偏低等因素综合考量下,基建增速相比去年12月上行4.6个百分点处于市场预期的中间位置。

二是,分项增速。1-2月,电力投资、交运投资、水利投资好于公共设施管理业的投资增速。符合1-2月基建发力特征(十四五重大项目为主,如重大水利交通工程、风光大基地等)。公共设施管理业,投资主体主要来自各地政府,资金主要依赖一般公共预算,且单个项目体量偏小,容易受部分城市财力影响,增速上行有限。

3、地产施工面积同比为正,新开工同比为负,销售同比为负

受2021年下半年拿地大幅下行影响,1-2月地产新开工同比负增符合预期。结合1-2月的居民房贷数据、三十大中城市销售数据,1-2月地产销售同比负增符合预期。

相对而言,需要作些解释的是施工数据同比为正的问题。尽管1-2月新开工面积同比为-12.2%,但1-2月施工面积主要的来源并不是新开工,而是存量施工面积结转至今年。我们估算,1-2月施工面积中,来自上一年存量结转的比例为88%,这一比例相比2018年-2021年,并不算高。

4、服务业生产指数偏弱

考虑到1-2月,服务业PMI持续处于历史同期低位,甚至略低于2021年同期,这意味着,服务业生产指数运行偏弱。实际数据看,1-2月,服务业生产指数同比增长4.2%,相比2021年12月两年平均(5.3%)进一步走弱。

二

1-2月经济数据点评

(一)消费:超预期上行

社零1-2月累计同比为6.7%。去年12月两年平均增速为3.1%。

其中,餐饮,1-2月累计同比为8.9%,限额以上餐饮业1-2月累计同比为10.1%。去年12月,两年平均增速分别为-2.2%、-0.1%。

限额以上与以下看,1-2月,限额以上累计增速上行至9.1%。去年12月两年平均为4.1%。1-2月,限额以下累计增速为5.5%,去年12月两年平均增速为2.6%。

限额以上具体品类看,增速大幅回升的主要是石油制品、金银珠宝以及家电。而粮油、食品类、饮料类、烟酒类消费增速不及去年12月,与工增呈现的数据有分歧。

(二)地产:资金压力加大,行业景气继续下行

数据层面,地产景气继续下行。1-2月地产销售面积累计同比为-9.6%,地产销售额累计同比为-19.3%。地产投资累计同比为3.7%。1-2月地产资金来源累计同比为-17.7%。投资细项中,竣工与新开工均为负增。1-2月,新开工面积累计同比为-12.2%,竣工面积累计同比为-9.8%。土地成交依然低迷,1-2月,土地购置面积同比为-42.3%,土地成交价款累计同比为-26.7%。

但,随着政策边际放松,也出现了一些积极的信号。包括房价有企稳迹象,2月百城住宅价格指数环比为0.03%,近四个月首次环比回正。房贷利率明显下行,根据融360数据,2022年2月(数据采集期为2022年1月20日-2022年2月18日),全国首套房贷款平均利率为5.39%,二套房贷款平均利率为5.67%,均环比下调10BP。银行房贷的放款周期也大幅缩短。

后续地产的重要观测指标依然在土地端,3-4月首轮集中供地陆续进行,土拍情况决定着土地市场是否在回暖,也决定着后续土拍等相关政策是否需要进一步加码。

(三)工增:同比与环比、增加值与产量存分歧

1-2月,工业增加值增速为7.5%,去年12月两年平均为5.8%。考虑到2021年1-2月两年平均增速8.1%,基数偏高情况下的大幅高增,比较超预期。三大产业看,采矿业1-2月增速为9.8%,去年12月的两年平均增速为6.1%。制造业1-2月同比为7.3%,去年12月两年平均增速为5.7%。电热气水1-2月同比为6.8%,去年12月两年平均增速为6.6%。

1-2月工业增加值有一些分歧的地方,第一个是与环比。根据统计局公布的环比数据,1-2月环比增速均为0.34%,根据环比推算,1月同比为4.9%,2月为4.6%。

第二个是与产量。典型的是非金属矿物制品业,1-2月,水泥产量同比为-17.8%,但非金属矿物制品1-2月增加值增速为1.3%。此前,去年9-12月,水泥产量同比均低于-10%,对应的非金属矿物制品增加值同比增速均低于0%。类似的还有电子设备制造业,1-2月增加值增速为12.7%,高于去年12月的两年平均增速。但1-2月的智能手机、微型电子计算机产量增速出现了明显的下滑。

如果以增加值数据为准,1-2月的回升,得益于四个因素。

1) 煤炭保供稳价压力下,产量回升。1-2月原煤产量累计同比为10.3%,好于去年12月的7.2%。

2) 受社零,尤其是餐饮数据回升影响,下游消费品增加值增速出现明显回升。比如酒饮料业,1-2月增加值同比为15.4%,去年12月两年平均为6.2%。

3) 受汽车缺芯问题的缓解,1-2月汽车产量有所回升。

4) 受出口依然保持高景气、制造业投资大幅回升影响,电子设备、电气机械、专用设备等中游装备制造业增加值增速出现明显回升。

(四)投资:政策前倾叠加技改发力,固投大幅上行

1-2月,固定资产投资同比增长12.2%,去年12月两年平均为3.9%。整体大幅回升。其中,制造业投资1-2月增速为20.9%,去年12月两年平均为11.0%。基建(宽口径,含电热气水)1-2月增速为8.6%,去年12月两年平均为4%。地产投资1-2月增速为3.7%,去年12月两年平均增速为-2.6%。其他行业1-2月投资增速为17.2%,去年12月两年平均增速为-1.7%。

1-2月固投增速的上行,两个因素较为关键。

一是政策的前倾,资金与项目两端发力。根据统计数据解读,“1-2月份,固定资产投资资金来源中,国家预算资金同比增长33.9%,有力支持相关投资。大项目投资增长明显,1-2月份计划总投资在亿元及以上的大项目完成投资增长15.8%,对全部投资的贡献率接近60%。1-2月份新开工项目完成的投资超过60%。”“1-2月份基础设施投资同比增长8.1%,比上年加快7.7个百分点。其中,水利管理业、信息传输业方面的投资分别增长22.5%和15.2%。同时,社会民生领域补短板的力度持续加大。1-2月份,教育、卫生投资分别增长19.8%和29.3%。”

二是制造业投资技改的发力。1-2月份,制造业技改投资增长27.2%,比上年全年加快13.6个百分点。技改发力的原因来自两个改造:绿色化改造(能效提升行动+清洁生产改善+煤炭高效清洁利用)、数字化改造(今年工信部拟推动10万家中小企业进行数字化改造)。

制造业投资行业层面,电气机械、电子设备、交运设备、金属制品、专用设备业增速均超过了30%。

(五)就业:失业率季节性回升

2月城镇调查失业率季节性回升,为5.5%,去年12月为5.1%。25-59岁人口调查失业率为4.8%,去年12月为4.4%。2月份16-24岁城镇青年调查失业率是15.3%,与上月持平。其中,20-24岁大专及以上毕业生的失业率环比下降0.7个百分点。

1-2月城镇新增就业情况好于去年。合计新增163万人就业,去年同期为148万人。

具体内容详见华创证券研究所3月16日发布的报告《【华创宏观】经济数据之喜,难改全年大稳之调——1-2月经济数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。