文/张文达、郭于玮、鲁政委(鲁政委为兴业银行首席经济学家)

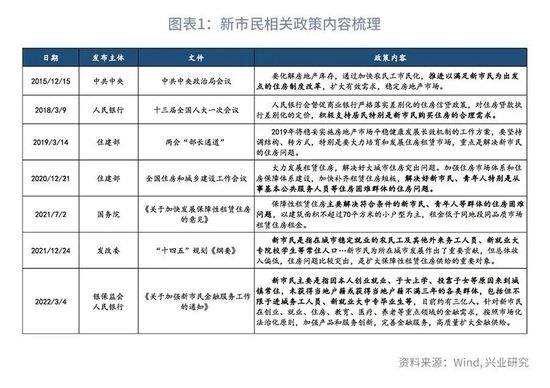

2022年3月4日,银保监会、人民银行联合印发了《关于加强新市民金融服务工作的通知》,强调为新市民提供多方位金融服务,并明确了新市民的范围。要加强新市民服务保障,就有必要厘清新市民的分布情况。

本文从城市视角出发,选取94个城市进行新市民人口估算。结果显示,超一线(北上广深)、一线城市三年内新市民平均落户人数最多,二、三线城市对人才的吸引力相对薄弱;省会城市和珠三角城市吸纳新市民落户数量相对较好。但三线城市平均吸纳落户新市民数量为-4万人。从新市民的地域分布来看,东部地区规模达到1.3亿人。西南地区三线及以上城市新市民规模总量、城市平均新市民规模均超过中部地区,成为吸纳流动人口的新去向。成都、重庆新市民规模要高于同能级的武汉、长沙。贵阳、昆明等城市的新市民规模则要高于合肥、南昌。

从新市民群体带动的住房需求来看,在租赁房方面,城市能级越高,对应的新市民数量越多,城市拟建设的保障性租赁住房数量越多,对新市民群体租赁需求覆盖度越高;新市民占常住人口比例越高,筹建保障性租赁房的数量往往越高。从购房信贷需求来看,我们的估算显示,支持新市民购房可能商品房销售面积约3699万平米,拉动商品房销售面积2.1个百分点,并有望带动购房信贷需求增加4974亿元。

2022年3月4日,银保监会、人民银行联合印发《关于加强新市民金融服务工作的通知》(以下简称《通知》),为新市民提供涵盖创业、就业、住房、教育、医疗、养老等重点领域的金融服务。那么究竟何为新市民?新市民主要分布在哪些城市?新市民群体可带动的购房信贷需求有多大?

一、新市民群体的概念

新市民这一概念最早出现在2015年12月召开的中共中央政治局会议上。会议提出:“要化解房地产库存,通过加快农民工市民化,推进以满足新市民为出发点的住房制度改革,扩大有效需求,稳定房地产市场。”此后,在多份文件、会议中,均有提及新市民群体,主要是强调解决好新市民群体的购房、租房需求。但是此前,针对新市民这一群体并未有明确的定义。

《通知》中对新市民的范围进行了较为清晰的界定:“新市民主要是指因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等,目前约有三亿人。”

从新市民的定义来看,其主要包括两部分群体:一部分是来到城镇常住,但尚未落户的流动人口;另一部分是落户不满三年的城镇户籍人口。我们可以从这两个部分分别入手,对各地新市民的规模进行估算,进而明确新市民的分布情况。

二、新市民群体规模测算

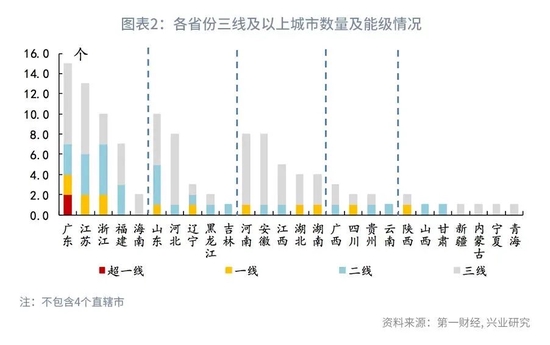

要为新市民提供针对性的金融服务,就必须要确定新市民在哪里。考虑到新市民的管理、服务多以城市为主体进行,我们从城市层面出发来进行规模测算。我们参考第一财经发布的《2021年城市商业魅力排行榜》[1],选取其中的超一线(北上广深)、一线、二线和三线共120个城市进行分析。从超一线城市至三线城市,城市人口规模、GDP水平逐步减少,能级逐渐下降。

从这120个城市的分布来看,除四个直辖市之外,经济水平发展越高的省份,省内高层级城市数量就越多。以福建和河北为例,两省拥有三线及以上城市的数量分别为7个和8个。其中,福建有3个二线城市,4个三线城市;而河北则仅有1个二线城市,其余7个城市均为三线城市。与河北相比,福建经济实力更强,城市的发展水平也相对更高。城市发展越好,能级越高,对于人才的吸引力更强,或许意味着其拥有更为庞大的新市民群体。

考虑到部分三线城市存在相关人口数据缺失问题,我们剔除部分城市,最终选取94个城市展开分析(具体城市请参见文末附录)。

1、估算方法

对于常住城镇但尚未落户的这部分新市民,我们可以用七普数据中公布的各地流动人口数据来进行估算。根据第七次人口普查公报的定义,流动人口计算方式如下:

流动人口=人户分离人口-市辖区内人户分离人口

其中,人户分离人口是指居住地与户口登记地所在的乡镇街道不一致且离开户口登记地半年以上的人口。市辖区内人户分离人口是指一个直辖市或地级市所辖的区内和区与区之间,居住地和户口登记地不在同一乡镇街道的人口。

因此,流动人口的定义与常住城镇但尚未落户的这部分新市民群体较为接近。

不过,仍有部分城市的第七次人口普查公报并未就该项数据进行披露。对此我们有几种处理方法:

部分城市公布过往流动人口占比:假设这一比例不变。

部分城市公布过往年份流动人口总量:假设流动人口占常住人口比重不变。

部分重点城市未公布过往年份流动人口数据:参考地区相近、同能级城市的流动人口数据。

部分能级较低的城市无法查到流动人口数据:剔除出样本。

对于落户不满三年的新市民,我们可以用三年内城镇户籍人口变化量减去三年内城镇户籍人口的自然增长量来估算。 我们假设该城市户籍人口的出生人口均落户该城市,由此,城市户籍人口增量扣除掉自然增长的这部分户籍,即为新落户群体数量。因为部分城市尚未公布2020年户籍人口、出生人口、死亡人口数据,故本文采用年鉴数据来估算2017-2019年落户新市民规模以保证数据可比。具体计算公式如下:

考虑到数据可得性的问题,上述对于两部分群体规模的估算均存在一定程度的高估。按照新市民的定义,其并不包括各阶段的学生。而现有数据无法将其进行剔除。但是考虑到这部分群体同样带来可观的教育、医疗等消费需求,学生择校选择背后也是对城市吸引力的肯定,将其纳入其中有着一定的合理性。

2、测算结果

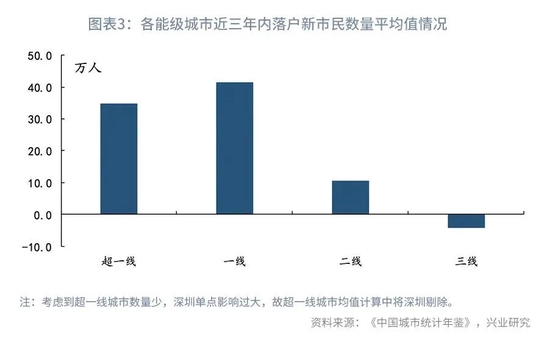

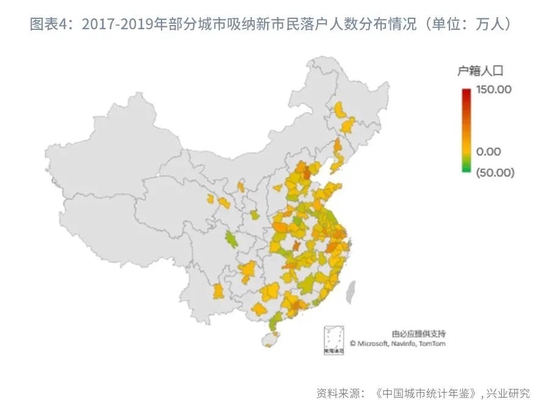

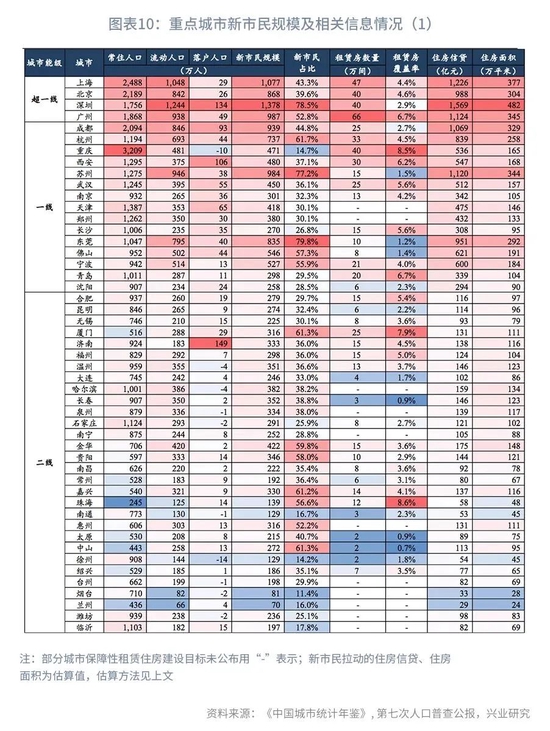

首先,从三年内新落户新市民的人数来看,超一线、一线城市平均落户人数最多。 超一线城市中,深圳一城凭借着相对宽松的落户政策,2017-2019年间吸纳落户新市民人数便达到134万人;广州也达到了49万人;北京、上海政策则相对克制,吸纳人数分别为26和29万人。一线城市三年吸纳落户新市民人数均值为41.5万人,其中西安(106万)、成都(93万)、天津(65万)、武汉(55万)吸纳的落户人数最多;而重庆(-10.3万)则成为唯一一座户籍人口负增长的一线城市。

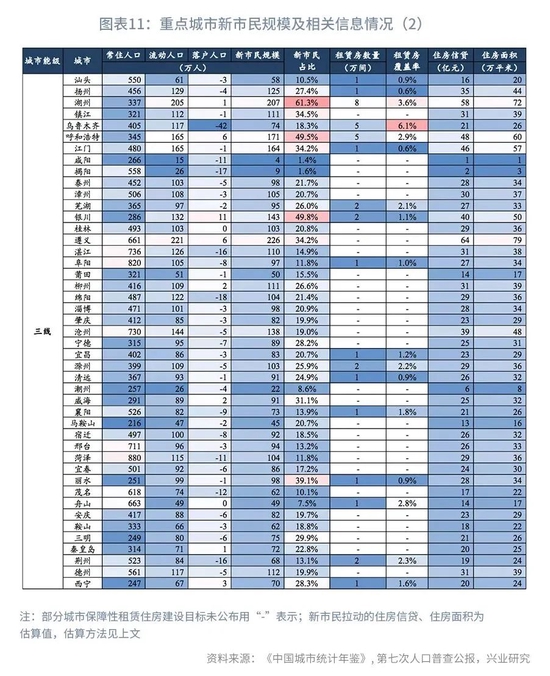

相较之下,二、三线城市对人才的吸引力相对薄弱,近三年平均吸纳落户新市民数量分别为10万和-4万人 。就二线城市来看,省会城市和珠三角城市吸纳新市民落户数量较多,其他城市存在户籍人口流失问题。这一问题在三线城市的表现更为严重,76%的三线城市存在户籍人口流失问题。

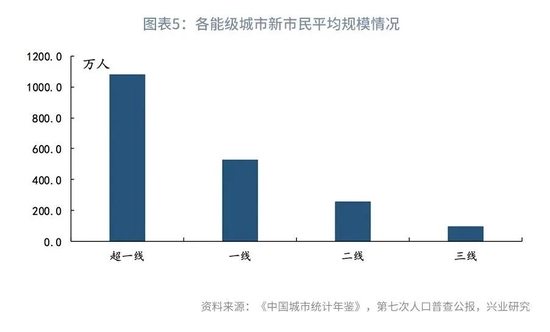

从新市民总体数量来看,城市规模越大、能级越高,新市民的数量也相对越大。 城市规模越大,意味着就业机会越多,能够为新市民提供更多的工作岗位。同时,城市越大,教育医疗资源也更为丰富,会吸引更多的新市民为求学求医而来到城市发展。超一线城市新市民数量最多,深圳新市民数量达到1378万人,上海则以1077万人紧随其后。一线城市新市民规模多为400-500万左右的水平。部分城市如成都、杭州、东莞等城市新市民规模则达到了939、737和835万人,体现出了较强的城市吸引力。二线城市新市民规模则多为200-300万之间,而三线城市新市民规模则多在100万以内。城市新市民规模的梯度分层较为明显。

同时,各个省份的省会城市和计划单列市在同能级城市中往往有着更高的新市民规模 。因为省会城市、计划单列市能够得到更多政策支持,发展优势相对突出。省内流动人口往往会优先向省会城市集中。

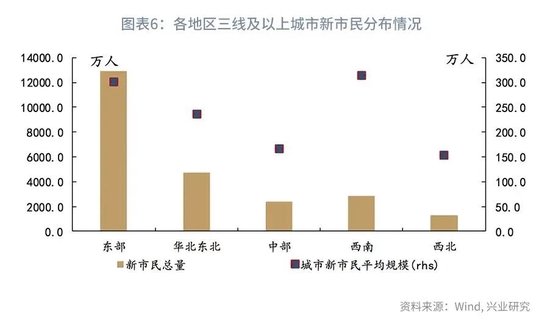

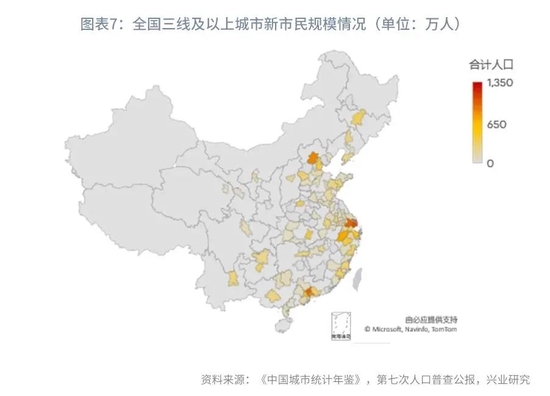

从新市民的地域分布来看,东部地区的城市能级高、数量多,新市民规模也最大,达到了1.3亿人,而排在第二位的华北东北地区也仅为4729万人。此外,我们可以发现,西南地区三线以上城市新市民规模总量、城市平均新市民规模均超过中部地区,成为吸纳流动人口的新去向。其中成都(939万)、重庆(471万)新市民规模明显高于中部能级相同的武汉(450万)、长沙(270万)等城市。西南地区的二线城市贵阳、昆明等城市新市民规模分别达到346万和274万,也明显高出中部地区合肥(279万)、南昌(222万)等城市。

三、新市民群体带动的住房需求

满足新市民合理的租房、购房需求是保证新市民在城市稳定发展的重中之重。有鉴于此,当前相关政策亦致力于改善新市民的住房需求,从具体政策来看,主要包括提供保障性租赁住房和加强对新市民购房按揭贷款的支持与服务。

1、租赁住房需求

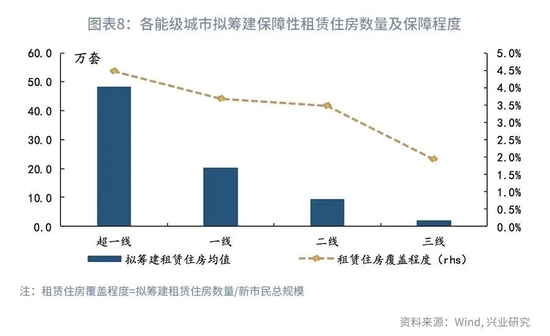

自2021年以来,全国多地陆续发布了相关文件,明确了“十四五”期间保障性租赁住房的筹建规模。我们可以通过各地拟筹建保障性租赁住房数量与新市民的数量之比,来衡量各地保障性租赁住房对新市民群体的覆盖程度。

整体来看,城市能级越高,对应的新市民数量越多,城市拟建设的保障性租赁住房数量越多。第一梯队的 北上广深拟筹建数量均超过40万套。第二梯队的重点一线城市拟筹建规模则在25-40万套之间,其他城市则在15万套左右。同时,城市房价越高,拟筹建的保障性租赁住房数量往往也越高。房价越高,意味着新市民中选择租房的群体比例也更高,对于保障性租赁住房的需求越强。

我们用拟筹建租赁住房数量除以城市新市民规模来衡量各地保障性租赁住房对新市民群体的覆盖程度。从数据来看,随着城市能级降低,其对新市民群体租赁需求覆盖程度有所下降。城市能级越高,居住成本相应的也就越昂贵,人均居住面积越低。高昂的房租提升了新市民群体对保障性租赁住房的需求。其所能提供的稳定租期、稳定租金,有效地解决了新市民群体的住房痛点。同时,高昂的房价延长了新市民购房置业的时间,增加了租房群体比例。

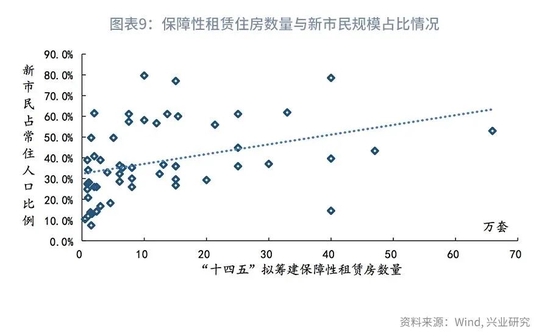

此外,新市民占常住人口比例越高,筹建保障性租赁房的数量往往越高。 若城市多以本地居民为主,城市住房需求相对稳定,政府对于保障性租赁房的关注度也会弱于其他城市。

2、购房信贷需求

除了加大住房租赁市场建设外,银保监会、人民银行联合下发的《通知》中指出:“满足新市民合理购房信贷需求…因城施策执行好差别化住房信贷政策,合理确定符合购房条件新市民首套住房按揭贷款的标准,提升借款和还款便利度…对符合购房政策要求且具备购房能力、收入相对稳定的新市民,合理满足其购房信贷需求。”

当前,新市民群体已经成为各大城市常住人口的重要组成部分。部分城市,新市民群体规模甚至超过了50%,深圳更是达到了78.5%。支持新市民群体合理的购房信贷需求,既可以满足新市民群体购房需求,也可以有效支撑房地产市场。那么,新市民群体可以带动多少购房信贷需求呢?我们可以用以下公式来进行计算:

新增购房信贷需求=Δ居民住房自有率*新市民数量*房屋总价*(1-首付比例)

房屋总价=房屋居住面积*房屋单价

由于新市民群体购房压力相对较大,我们假设其购房的人均居住面积与保障性租赁住房的规划一致,约为35平/人。

在房屋单价方面,我们采用wind数据库中的百城平均房价数据,不同能级城市对应不同等级的平均房价。

在首付比例方面,我们结合各地现行政策,简单假设超一线、一线城市首付比例为25%;二线、三线城市比例为20%。

在住房自有率方面,从美国的经验来看,住房自有率的变化通常较为缓慢。即使在次贷危机爆发前的2000年至2004年,即美国居民快速加杠杆的时期,住房自有率的每年上升幅度平均为0.44个百分点。

我们假设各能级城市住房自有率上升0.44个百分点,则样本城市的商品房增量销售面积将达到3699万平米,拉动商品房销售面积2.1个百分点;同时,带动购房信贷需求增加4974亿元。

附录

(本文作者介绍:兴业银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。