意见领袖丨中银研究

2021年金融运行回顾与2022年展望

2021年,稳健的货币政策坚持灵活适度,在维持流动性总量合理充裕基础上,不断优化资金流向,加大对经济重点领域和薄弱环节的支持力度,主要金融数据呈现出“总量稳定、结构优化、价格下行”的特征,有力支持了经济稳健发展和加快恢复,助力全年主要目标任务较好完成。2022年3月5日,《政府工作报告》(以下简称《报告》)提出了经济社会发展预期目标和总体要求,也为金融工作提供了根本遵循。预计2022年融资环境整体将偏于宽松,融资结构将呈现加速优化态势,资本市场对企业融资支持力度将继续加大。同时,企业融资成本将延续下行,大概率将续创历史新低。

一、2021年金融运行回顾

(一)总量保持基本稳定,为实体经济提供了适宜的融资环境

货币政策较好满足了实体经济融资需求。一方面,由于疫情因素影响,2020年货币政策与往年相比宽松力度更大,造成广义货币供应量(M2)、社会融资规模等数据基数较高。进入2021年后,货币政策逐步回归正常化,金融数据也开始向常态时期靠拢。截至2021年末,M2、社融增速分别为9%和10.3%,同比下降1.1、3个百分点,降幅较大,但基本回到疫情前水平(图1)。从长周期看,2018—2021年,我国M2平均增速为9%,与同期名义GDP 8.3%平均增速大致相当,较好实现了“M2和社融增速同名义经济增速基本匹配”的目标。在维持资金总量稳定的同时,货币币值也保持基本稳定。

另一方面,从增量看,2021年社会融资规模增量为31.35万亿元,比2020年少增3.44万亿元,但比2019年多5.68万亿元。与疫情前相比,社融增幅仍然保持在较高水平。尤其新增信贷规模19.95万亿元,为历史最高,同比多增3150亿元,信贷资金进一步发挥了对经济的托底作用。

图1:M2、社融及名义GDP同比增速(%)

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院特别地,在货币政策逐步回归常态过程中,我国宏观杠杆率也实现“稳中有降”。2021年以来,我国宏观杠杆率由2020年末的270.1%降至2021年末的263.8%,下降6.3个百分点,主要原因是企业部门杠杆率明显下降。分类型看,非金融企业部门杠杆率由162.3%降至154.8%,下降7.5个百分点,降幅较大;居民部门杠杆率保持稳定,为62.2%;政府部门杠杆率上升1.2个百分点至46.8%,主要由于地方政府杠杆率上升1.3个百分点(图2)。

图2:2021年宏观杠杆率稳中趋降(%)

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院(二)信贷结构加速调整,持续加大对经济重点领域和薄弱环节支持

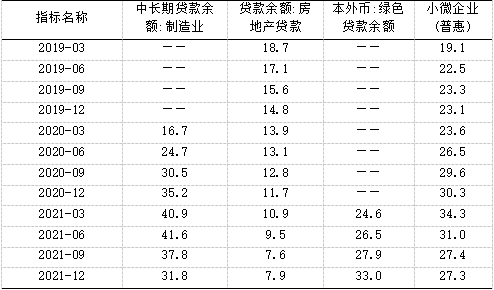

一是信贷投向结构不断优化。2021年,结构性货币政策工具持续发力,不断强化支农支小再贷款、再贴现等工具的精准导向作用,同时,创设碳减排支持工具和支持煤炭清洁高效利用专项再贷款等工具,引导金融机构加大对经济重点领域和薄弱环节的支持力度,信贷结构呈现加速优化。截至2021年末,普惠小微、绿色、制造业中长期贷款余额增速分别为27.3%、33%、31.8%(表1)。其中,大型银行普惠小微企业贷款余额增速达35.65%,为连续第三年在30%以上。支持小微经营主体4456万户,同比增长38%。同时,继续加大对受疫情影响严重行业的支持,完成两项直达实体经济货币政策工具的转换工作,有效缓解了企业经营负担,助力企业经营加快恢复。

表1:金融机构信贷增速变化情况(%)

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院二是中长期贷款稳步提升,但也存在一定隐忧。2021年,新增中长期贷款占比为46.3%,同比提高1.46个百分点。其中,企业中长期贷款增加9.23万亿元,同比多增4300亿元。但需要注意的是,自2021年7月起,企业中长期贷款连续出现少增。主因是2021年下半年以来,全国先后出现多轮疫情,且波及多个省份,叠加大宗商品价格高企等因素,对企业的生产计划和正常经营带来持续影响,扰乱了企业对中长期信贷的需求,导致企业信贷需求偏弱。与之相对应,票据融资自2021年6月起出现连续多增,全年多增7389亿元,“以票充贷”现象明显,说明企业资金需求主要用于短期纾困,对未来经济预期仍然偏弱。

图3:2021年主要贷款指标同比增幅变化(亿元)

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院三是严格执行政策要求,控制信贷资金过度流向房地产。按照“房住不炒”“三道红线”等政策要求,持续优化房地产授信政策,避免资金“脱实向虚”。2021年末,房地产贷款余额增速进一步降至7.9%,同比下降3.8个百分点,延续下行态势,房地产泡沫化倾向得到进一步缓解。

(三)债市股市“双轮”驱动,资本市场对企业融资支持力度不断增大

一方面,债券市场规模不断扩大,企业融资规模持续上升。2021年末,债券市场余额133.5万亿元,同比增长14.1%。全年发行债券共计61.4万亿元,同比增长7.8%。其中,公司信用类债券发行14.68万亿元,占比为23.9%,同比多增4739亿元(图4)。另一方面,注册制改革推动下,企业上市融资便利度不断提升。截至2021年末,A股共有上市公司4697家,全年首次发行企业524家,首发募集资金5426.75亿元,二者均为历史最高,同比分别增加87家和621.25亿元,首发募集资金已连续两年在4000亿元以上(图5)。特别地,截至2021年底,科创板战略新兴行业上市公司数量占比由2016年底的33.13%上升至40%以上。北交所支持创新型中小企业发展的优势逐步凸显。截至2022年2月,北交所上市公司共84家,总市值超过2300亿元,先进制造业、战略性新兴产业企业数量占比超过85%,有18家专精特新“小巨人”企业。

图4:2021年债券发行占比(%) 图5:首发企业家数及募资

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院值得关注的是,企业债券净融资、政府债券净融资合计少增2.4万亿元,尤其政府债券净融资同比少增1.31万亿元。原因包括:一方面,2021年货币政策整体呈现边际收紧,债券发行成本有所上升。2021年银行间同业拆借月加权平均利率、质押式债券回购月加权平均利率平均为2.02%和2.09%,同比分别上升0.33和0.31个百分点。另一方面,受赤字率下调、地方政府专项债发行速度偏慢等因素影响,地方政府债券融资规模也出现明显下降。

(四)深化贷款报价利率改革,推动企业融资成本持续下行

持续深化LPR改革,增强信贷市场利率与货币市场利率的联动性,不断提升利率传导效率。另外,全年降准两次、下调1次LPR,降低了金融机构流动性获取成本,稳定了金融机构负债端压力,以此引导金融机构调降贷款利率,降低企业融资成本。2021年末,金融机构人民币贷款加权平均利率、一般贷款利率为5.76%和5.19%,同比下降0.27、0.11个百分点,为有统计以来最低。特别地,企业贷款利率已降至4.57%,为改革开放以来最低水平(图6)。

图6:企业贷款利率创历史新低(%)

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院二、从《报告》看2022年金融运行趋势

2022年《报告》提出了经济社会发展预期目标和总体要求,部署了2022年政府工作任务,也对2022年金融工作提出了具体要求,内容涵盖货币政策、信贷投向、利率政策等方面。整体看,预计2022年金融运行将呈现如下特征。

(一)货币政策持续发力背景下,融资环境整体稳健略宽

一是货币社融增速将维持中高速增长。《报告》设定今年GDP增速目标为5.5%,超出市场预期。在此大背景下,《报告》提出“加大稳健的货币政策实施力度”,意味着融资环境与2021年相比整体将边际放松,为企业创造相对宽松的融资环境。2022年M2、社融增速与2021年相比将有所上升,预计二者增速分别达到9.5%、10.5%。

二是信贷投放规模有望创历史新高。《报告》指出,要“扩大新增贷款规模”。在经济尚未明显企稳背景下,信贷将持续发挥对经济增长的托底作用,新增信贷规模将持续扩大。预计2022年新增信贷规模有望达21万亿元。

三是宏观杠杆率仍将保持稳定。《报告》提出“保持宏观杠杆率基本稳定”。在稳健货币政策持续发力背景下,宏观杠杆率存在上行的可能,但预计上升幅度有限,整体仍将维持稳定。

(二)信贷结构加速优化,预计将呈现“强制造、促基建、扶小微、扩绿色、稳地产”的特征

《报告》提出,“发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持”。货币政策在确保总量稳定的同时将继续精准发力,在维持适宜融资环境的前提下进一步引导金融资源流向经济重点领域和薄弱环节,服务经济高质量发展,夯实经济增长基础。

制造业贷款方面,《报告》提出,“引导金融机构增加制造业中长期贷款”,预计2022年制造业中长期贷款增速仍将维持两位数增长,且高科技制造业领域信贷投放速度将明显快于传统行业。

基建贷款方面,《报告》提出,“积极的财政政策要提升效能,更加注重精准、可持续”“适度超前开展基础设施投资”“优化地方政府专项债券发行使用”等。此前,财政部已向各地提前下达2022年部分新增专项债券额度1.46万亿元。1月份地方已组织发行4844亿元新增专项债券,发行规模占提前下达额度的33.2%,约占三分之一左右。预计财政政策将在“提升效能”和“适度超前开展基础设施投资”等方面持续发力,加之2022年提前批专项债额度已下达,对基建领域的牵引作用增大,基建贷款增速有望出现反弹。

普惠小微贷款方面,《报告》提出,“扩大普惠金融覆盖面”“推动普惠小微贷款明显增长、信用贷款和首贷户比重继续提升”等。值得关注的是,《报告》并未针对普惠小微贷款设定目标增速,但仍然提出“明显增长”。预计普惠小微贷款增速将继续实现 “量增、面扩、价降”,大型银行普惠型小微企业贷款增速有望保持20%以上的高增长。

绿色贷款方面,在双碳目标指引下,绿色金融具备长期发展潜力,预计相关产品和服务创新速度将持续加快,绿色贷款增速有望继续保持在20%以上,增量或将达到3.5万亿左右。

房地产贷款方面,《报告》提出“支持商品房市场更好满足购房者的合理住房需求”。在“房住不炒”的基调下,房地产调控政策不会出现明显放松,预计2022年在房地产企业融资、居民住房贷款等方面将有适度松动,以满足购房者的合理住房需求,但出现明显反弹概率较小。

(三)资本市场进一步发力支持实体经济,直接融资有望保持在较高水平

《报告》提出“完善民营企业债券融资支持机制,全面实行股票发行注册制”。一方面,自2018年10月国务院常务会议决定设立民营企业债券融资支持工具以来,民营企业发债融资规模和效率明显提升。在进一步的政策支持下,预计民营企业企业债券融资规模将继续扩大,带动信用债发行规模走高。另一方面,在全面推行注册制改革背景下,沪深两市注册制改革将同步加速,更多企业有望登陆主板市场融资。2022年首发企业家数、首发募集资金金额等有望继续维持在较高水平。

(四)2022年贷款利率将延续下行态势,企业融资成本或将续创新低

2022年以来,MLF、逆回购利率和LPR先后下调,短期货币市场利率中枢降至2.1%,中期利率中枢降至2.85%,货币市场利率随之下行,带动信贷市场利率同步下行。《报告》提出“推动金融机构降低实际贷款利率、减少收费”。 在政策指引下,信贷利率和货币市场利率有望同步下降,继而推动企业发行债券利率和贷款利率下降。预计2022年企业融资利率将延续下行态势,企业贷款利率有望续创历史新低。

三、几点建议

2022年,经济社会发展任务重、挑战多,金融政策需多措并举、精准发力,确保金融运行及数据变化与《报告》所提各项目标相匹配,助力《报告》目标圆满完成。

一是强化政策支持力度,引导金融机构合理优化信贷投放安排。一方面,货币政策要适度靠前发力,积极运用公开市场操作、借贷便利等工具维持流动性整理合理充裕,以引导金融机构加大信贷投放,提升新增信贷规模,确保M2、社融等主要数据与今年经济目标增速匹配,为实体经济提供适宜的融资环境。另一方面,引导金融机构合理优化信贷投放安排,避免“运动式”集中、盲目送贷,确保宏观杠杆率稳定,避免风险积累。

二是提高效率、奖惩结合,促使资金更多流向符合高质量发展要求的领域。一方面,要继续发挥好支农支小再贷款、再贴现以及碳减排支持工具等结构性工具的作用,引导金融机构加大对普惠小微、绿色发展、高端制造、科技创新等重点领域和薄弱环节的支持力度,确保资金支持力度只增不减。另一方面,优化监管及激励机制,运用宏观审慎管理工具,对金融机构支持重点领域和薄弱环节的情况进行适时及合理评估,针对考核达标的要给予适当激励,对不达标的要予以惩戒,以更好提高金融机构积极性。特别地,要做好由于疫情防控导致出现临时资金周转问题行业和企业的融资支持,不盲目限贷、抽贷、断贷,帮助困难行业和企业渡过难关和加快恢复。

三是补齐短板、完善制度建设,更好发挥资本市场对企业融资的支持作用。一方面,增强信用风险缓释凭证(CRMW)的信用风险缓释功能,尽快形成统一的CRMW会计处理准则,加大政府、企业及金融机构之间的协调,做好增信及担保工作,为民营企业发债融资提供更多支持。另一方面,持续完善股市信息披露制度,强化中介机构职能,完善沪深市场上市标准、投资者保护等基础性制度,支持更多符合条件的优质公司登陆主板上市融资。

四是从资产负债两端入手,提高金融机构支持实体经济积极性,降低企业融资成本。一方面,继续完善LPR报价机制改革,持续释放贷款定价机制的潜力,进一步提升货币市场向信贷市场的传导效率,引导信贷利率和货币市场利率同步下降。另一方面,根据经济恢复情况,可考虑使用降准、降息等方式,降低金融机构流动性获取成本。同时,要强化存款市场管理,严格限制不规范存款产品创新,规范金融机构负债竞争,推动负债成本率更好与资产收益率变动趋势相匹配,以鼓励金融机构持续扩大信贷投放,更好满足企业资金需求。

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。