意见领袖|孙彬彬

摘要:

我国信用债供给结构有何演变?

2005-2016年,短融、中票等不同品种信用债相继推出,助力信用债市场扩容,信用债一级发行及净融资呈陡峭式增长。

2017年,信用风险事件频发、企业再融资需求下降(一方面,供给侧改革下,企业盈利改善且投资扩产需求不高。另一方面,城投和房地产行业再融资环境收窄),全面信用债供需维持弱平衡。

2018-2020年,信用债一级发行及净融资再度走高,尤其是2020年上半年,为对冲疫情影响,宏观经济政策整体宽松,信用债发行规模呈爆发式增长,新增融资规模再创历史新高。

2021年,市场尚未完全走出永煤违约事件阴影、叠加房企持续爆雷、城投融资政策边际收紧,信用市场融资有所回落。

对比每年年初存量债券分布结构,可以发现,2016年以后,每年新增发行仅能完全覆盖优质、短久期信用债。

城投、产业分别有何表现?

产业债在较长时间中为信用债发行主力军,占比虽有下滑,但始终保持在50%以上。实际上,永煤之后,产业债违约边际向好。

城投发行占比整体抬升,已基本占据信用债发行的半壁江山,政策监管周期对城投债的发行与净融资影响较大。此外,弱资质城投主体信用债供给波动大且目前总体受限。

可以看到,信用债的供给往往受多种因素影响,除了信用市场的完善程度、宏观经济环境、行业融资政策、行业景气度及企业投融资需求之外,不同信用环境下投资者的配置意愿也是关键因素,历史信用事件频发行业或区域在市场化的选择中被逐渐抛弃,信用融资越来越集中在优质主体中。

当前存量信用债有何特征?

在一级发行逐步向优质主体集中的同时,存量信用债票息更加难寻,结构性短缺成为当前信用债市场的痛点。

结构性短缺:当前信用债市场的痛点

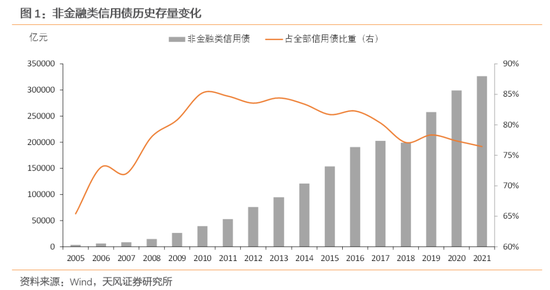

截至2022年1月16日,全市场信用债存量规模达43.07万亿元,包括金融类信用债10.10万亿元,非金融类信用债32.96万亿元,占全部信用债存量的76.54%(2008年以来,非金融类信用债占全部信用债规模的比重在75%-85%,占比整体呈现下降趋势)。

当前,存量非金融类信用债有何特征?未来供给如何?机构如何看待与参与?

1、我国信用债供给结构有何演变?

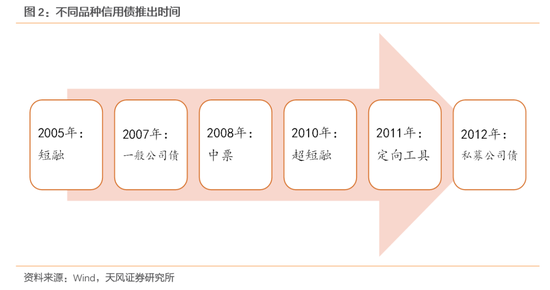

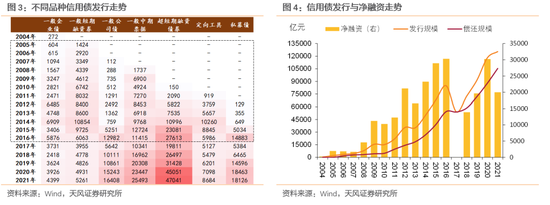

2005-2016年,短融、中票等不同品种信用债相继推出,助力信用债市场扩容,信用债一级发行及净融资呈陡峭式增长,年末存量余额由1.12万亿元提高至16.53万亿元。2005年以前,信用债以企业债为主,品种较为单一且审批严格,信用债市场发展较为缓慢。2005年,人民银行推出短期融资券,信用债供给由此进入增长阶段;随后几年间,一般公司债、中票、超短融、定向工具和私募公司债等信用债品种相继被推出,品种的不断丰富也推动了信用债规模的增长。

2017年,信用风险事件频发、企业再融资需求下降(一方面,供给侧改革下,企业盈利改善且投资扩产需求不高。另一方面,城投和房地产行业再融资环境收窄),全面信用债供需维持弱平衡,几无增量。

2018-2020年,信用债一级发行及净融资再度走高,尤其是2020年上半年,为对冲疫情影响,宏观经济政策整体宽松,信用债发行规模呈爆发式增长,新增融资规模再创历史新高。

2021年,市场尚未完全走出永煤违约事件阴影、叠加房企持续爆雷、城投融资政策边际收紧,信用市场融资有所回落。

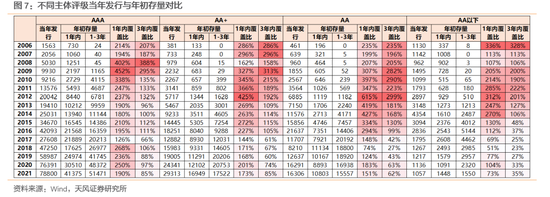

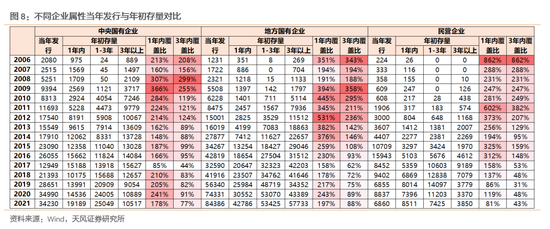

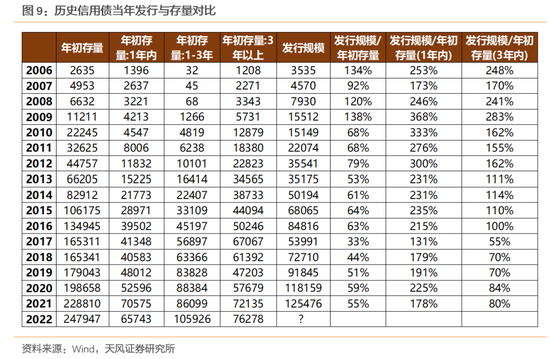

1.1 当年发行可覆盖多少年初存量?

对比每年年初存量债券分布结构,可以发现,无论是城投债还是产业债,当年新发行信用债规模基本覆盖年初存量中剩余期限在3年内的信用债。

分主体评级看:

历史上,AAA、AA+、AA主体当年新发信用债规模基本能够覆盖年初存量信用债中剩余期限在1年内的存量;2016年及以前能够覆盖剩余期限在3年内,但2016年以后,每年新发规模对3年内到期存量有一定缺口。而对于AA以下主体,2016年以后对1年内的存量信用债覆盖仍有一定缺口。

分企业属性看:

央企和地方国企当年新发尚能覆盖1年内的存量信用债,而民企在2019年以后的覆盖程度不足。此外,近5年来,无论是央企、地方国企,还是民企,新发信用债均不足以完全覆盖3年内的信用债存量。

可以看到,2016年以后,每年新增发行仅能完全覆盖优质、短久期信用债。结合过去几年信用债发行情况,若以当前存量信用债作为衡量,2022年信用债发行规模对年初存量规模的覆盖介于2017-2019年水平间,整体约为12万亿,其中中高等级、短久期存量债安全边际较高。

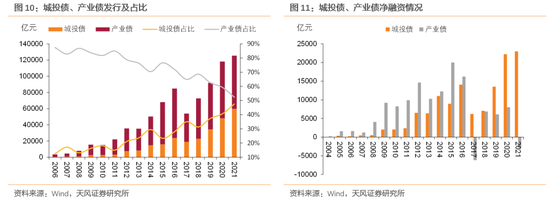

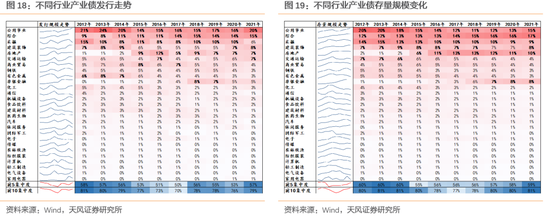

1.2 城投、产业分别有何表现?

产业债在较长时间中为信用债发行主力军,占比虽有下滑,但始终保持在50%以上。

2012年之前,信用债市场以产业债为主,一级发行及存量的平均占比均在80%以上。但随着产业主体信用事件频发,从民企到国企,市场对产业债认可度大幅下滑,产业债一级发行比例持续回落,供需维持弱平衡,存量占比也连续回落。

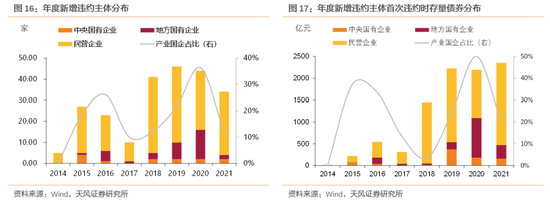

实际上,永煤之后,产业债违约边际向好。2018-2020年期间,无论是违约企业数量还是涉及的信用债规模均大幅增加。永煤违约之后,刘鹤副总理召开金稳会,明确金融监管部门和地方政府要提高政治站位、切实履行责任,产业国企安全垫逐渐建立,几无发生类似永煤事件的可能。可以看到,2021年度新增违约主体34家,涉及信用债规模2350亿;其中,新增违约产业国企4家,占比12%,涉及国企产业债468亿,占比20%;相较于2020年的16家、1094亿,2021年产业国企违约现象及影响均大幅改善。

分行业看:公用事业、综合等行业中有较多优质主体集中,其一级发行和融资始终占据重要地位;采掘、钢铁等周期性行业受永煤事件影响,2020年以来发行和存量均呈下降趋势;房地产行业受政策调控影响,2021年新增违约明显增加,进一步加重市场担忧,一级发行及存量规模均显著下降。

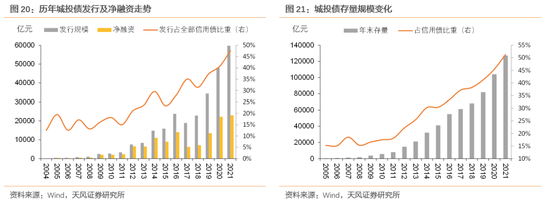

城投发行占比整体抬升,已基本占据信用债发行的半壁江山,政策监管周期对城投债的发行与净融资影响较大。

2012年初受基本面因素影响,稳经济扩内需,控制新增贷款要求从上一轮紧周期的“禁新建”放松为“控新建”,城投再次迎来扩张机遇,城投债发行占比有所提高。

2014年9月的43号文明确要求剥离地方政府融资平台的政府融资功能,标志着监管层全面部署加强地方政府性债务管理;10月,财政部351号文明确规定了地方政府存量债务清理甄别原则。监管收紧导致2014年下半年-2015年上半年城投债发行与净融资规模大幅锐减。

2017年的50号文后,在防范化解重大风险、金融去杠杆的大背景下,地方政府隐性债务全面管控,地方政府融资平台的融资全面收紧。87号文的下发旨在规范管控通过政府购买服务的方式积聚地方政府隐性债务。2018年3月,财金23号文下发,进一步政策加码。城投债净融资再度回落。

2020年底以来,红橙黄绿(交易所)及一二三四类企业(交易商协会)分档划分约束城投发债,银保监15号文及其补丁体现了政策的有保有压,同时受益于整体宽松的流动性,2021年城投整体净融资表现尚可,但结构性的分化进一步加剧。

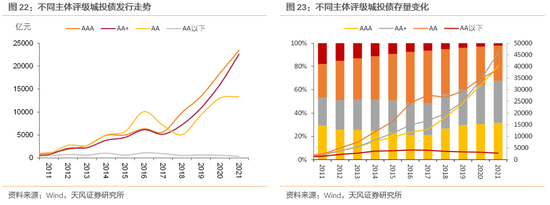

此外,弱资质城投主体信用债供给波动大且目前总体受限。政策处于放松周期时,各评级城投主体信用融资均表现较好。但政策收紧时,中低评级主体(AA及以下)显著承压,发行及净融资较中高评级主体(AA+及以上)明显走弱。当前,弱资质主体一级发行有所承压。

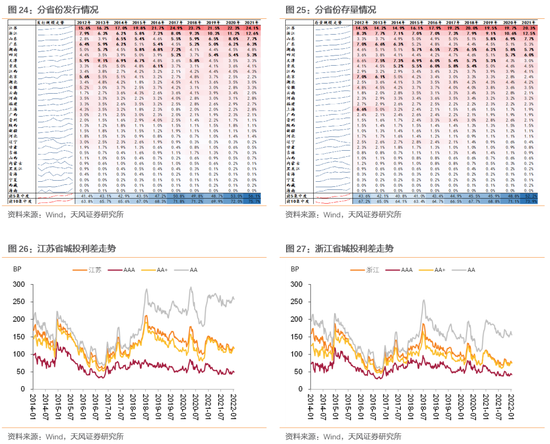

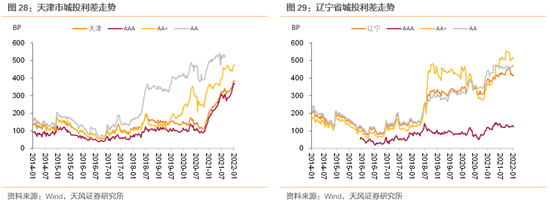

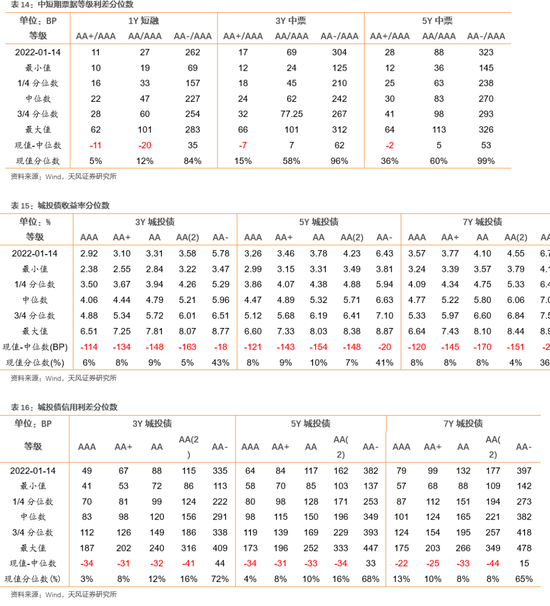

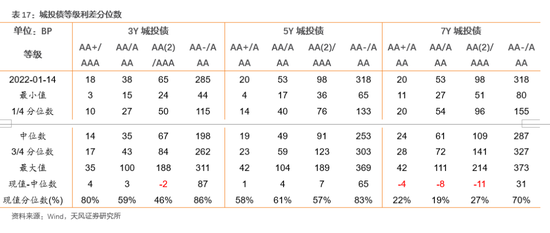

无论是一级发行还是当前存量,都有向江浙等头部区域集中趋势。从分省份的发行数据看,江浙始终是城投发行及净融资的主力军,当前两省存量占全部城投债的32.8%,较2012年提高了10百分点。此外,山东、四川等省份近几年存量城投债占比有所提高;二、天津、辽宁等地存量城投规模在下降(市场担忧情绪下,区域再融资不顺畅)。结构的分化也体现在二级利差中:江浙等区域利差明显可挖掘空间逐步压缩,弱资质区域利差不断走高;无论是江浙还是其他区域,中低评级利差都明显走阔。

从历年信用债供给规模及结构的变迁过程中可以看到,信用债的供给往往受多种因素影响,除了信用市场的完善程度、宏观经济环境、行业融资政策、行业景气度及企业投融资需求之外,不同信用环境下投资者的配置意愿也是关键因素,历史信用事件频发行业或区域在市场化的选择的被逐渐抛弃,信用融资越来越集中在优质主体中。

2、当前存量信用债有何特征?

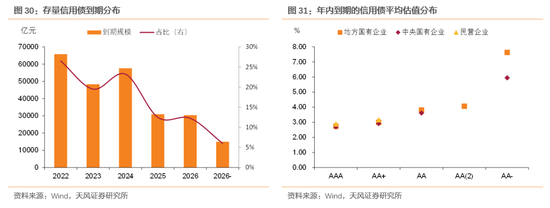

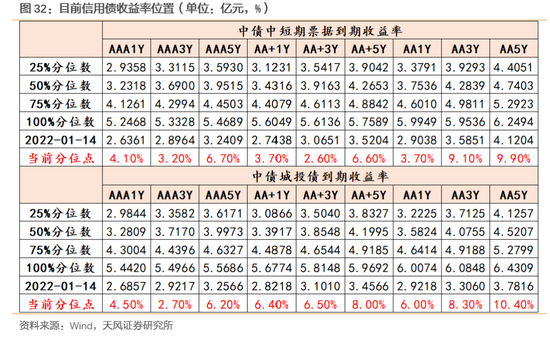

截至2021年末,信用债存量24.79万亿元,其中2022年到期规模6.57万亿,占存量的26.51%。从年内到期的信用债平均估值情况来看,基本接近当前中债中短期票据到期收益率,短久期存量信用债估值已压缩至低位。

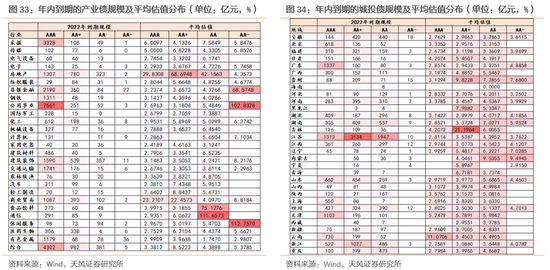

具体到行业及省份上,多数行业及省份存量信用债当前估值均在较低位置,但不同行业及省份间的分化也较大(可得收益往往需要容忍一定瑕疵)。

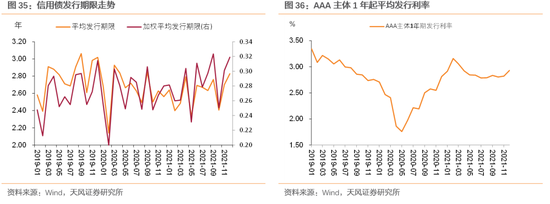

结合近期发行期限及发行利率来看,2021年12月,信用债平均发行期限2.83年,考虑发行规模后的加权平均期限为0.32年,整体发行期限不长。发行利率方面,2021年12月,AAA主体1年起平均发行利率为2.93%。

可以看到,在一级发行逐步向优质主体集中的同时,存量信用债票息更加难寻,结构性短缺成为当前信用债市场的痛点。

3、小结

我国信用债供给结构有何演变?

2005-2016年,短融、中票等不同品种信用债相继推出,助力信用债市场扩容,信用债一级发行及净融资呈陡峭式增长。

2017年,信用风险事件频发、企业再融资需求下降(一方面,供给侧改革下,企业盈利改善且投资扩产需求不高。另一方面,城投和房地产行业再融资环境收窄),全面信用债供需维持弱平衡。

2018-2020年,信用债一级发行及净融资再度走高,尤其是2020年上半年,为对冲疫情影响,宏观经济政策整体宽松,信用债发行规模呈爆发式增长,新增融资规模再创历史新高。

2021年,市场尚未完全走出永煤违约事件阴影、叠加房企持续爆雷、城投融资政策边际收紧,信用市场融资有所回落。

对比每年年初存量债券分布结构,可以发现,2016年以后,每年新增发行仅能完全覆盖优质、短久期信用债。

城投、产业分别有何表现?

产业债在较长时间中为信用债发行主力军,占比虽有下滑,但始终保持在50%以上。实际上,永煤之后,产业债违约边际向好。

城投发行占比整体抬升,已基本占据信用债发行的半壁江山,政策监管周期对城投债的发行与净融资影响较大。此外,弱资质城投主体信用债供给波动大且目前总体受限。

可以看到,信用债的供给往往受多种因素影响,除了信用市场的完善程度、宏观经济环境、行业融资政策、行业景气度及企业投融资需求之外,不同信用环境下投资者的配置意愿也是关键因素,历史信用事件频发行业或区域在市场化的选择的被逐渐抛弃,信用融资越来越集中在优质主体中。

当前存量信用债有何特征?

在一级发行逐步向优质主体集中的同时,存量信用债票息更加难寻,结构性短缺成为当前信用债市场的痛点。

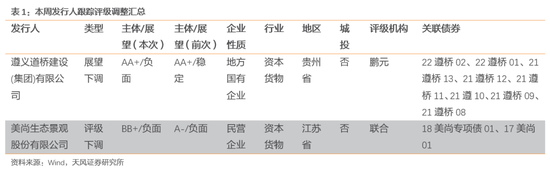

信用评级调整回顾

本周共有2家发行人及其发行债券发生跟踪评级调整。

其中无发行人评级被上调,2家发行人(遵义道桥建设(集团)有限公司、美尚生态景观股份有限公司)评级被下调。

上周共有1家一次性下调超过一级的发行主体。

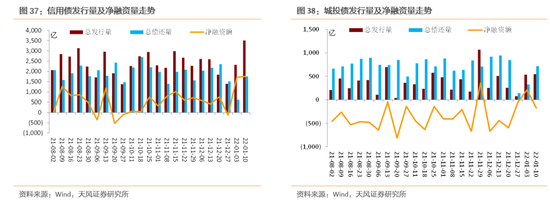

一级市场:发行量较上周上升,发行利率整体下行

1、发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约3509.1亿元,总发行量较上周上升,偿还规模约1753.55亿元,净融资额约1755.55亿元;其中,城投债(Wind分类)发行545.2亿元,偿还规模约715.8亿元,净融资额约-170.6亿元。

信用债的单周发行量上升,总偿还量下降,净融资额上升。短融发行量较上周上升,总偿还量上升,净融资额下降;中票发行量较上周上升,总偿还量上升,净融资额上升;企业债发行较上周上升,总偿还量上升,净融资额下降;公司债发行量较上周上升,总偿还量上升,净融资额上升。

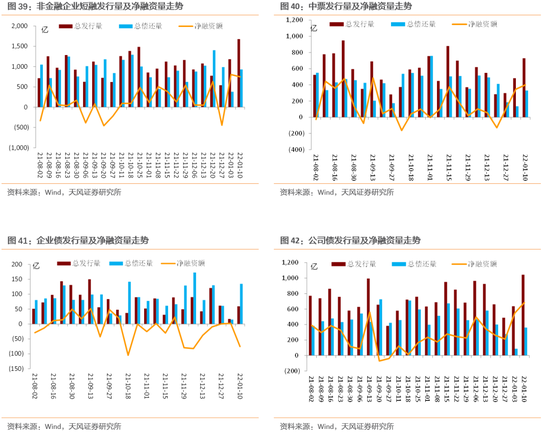

具体来看,一般短融和超短融发行1677.1亿元,偿还929.2亿元,净融资额747.9亿元;中票发行728.5亿元,偿还329.1亿元,净融资额399.4亿元。上周企业债合计发行59.3亿元,偿还134.77亿元,净融资额-75.4亿元;公司债合计发行1044.2亿元,偿还360.55亿元,净融资额683.65亿元。

2、 发行利率

从发行利率来看,交易商协会公布的发行指导利率整体下行,各等级变动幅度-11-1BP。具体来看,1年期各等级下降1-5BP;3年期各等级下降2-5BP;5年期各等级下降2-4BP;7年期各等级下降2-6BP;10年期及以上各等级变化-11-1BP。

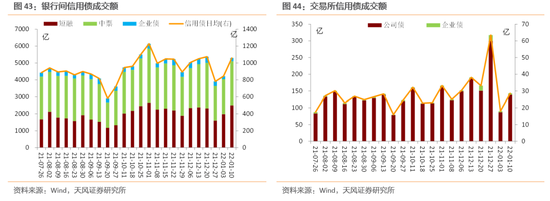

二级市场:成交量上升,收益率较上周整体下行

银行间和交易所信用债合计成交5,440.88亿元,总成交量相比前期上升。分类别看,银行间短融、中票和企业债分别成交2499.15亿元、2599.96亿元、198.7亿元,交易所公司债和企业债分别成交138.94亿元和4.13亿元。

1、银行间市场

利率品现券收益率整体下行;信用债收益率整体下行;信用利差整体缩小;各类信用等级利差整体缩小。

利率品现券收益率整体下行。具体来看,国债收益率曲线1年期下行6BP至2.17%水平,3年期下行4BP至2.43%水平,5年期下行4BP至2.61%水平,7年期下行4BP至2.78%水平,10年期下行3BP至2.79%水平。国开债收益率曲线1年期下行1BP至2.31%水平,3年期下行1BP至2.58%水平,5年期下行1BP至2.79%水平,7年期上行2BP至3.02%水平,10年期上行1BP至3.09%水平。

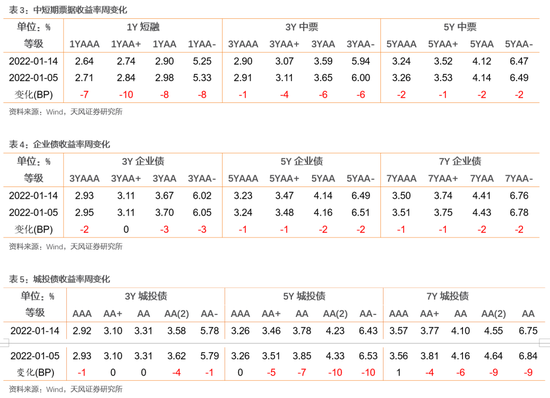

信用债收益率整体下行。具体来看,中短期票据收益率曲线1年期各等级收益率下行7-10BP,3年期各等级收益率下行1-6BP,5年期各等级收益率下行1-2BP;企业债收益率曲线3年期各等级收益率下行0-3BP,5年期各等级收益率下行1-2BP,7年期各等级收益率下行1-2BP;城投债收益率曲线3年期各等级收益率下行0-4BP,5年期各等级收益率下行0-10BP,7年期各等级收益率变动-9-1BP。

信用利差整体缩小。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小2-4BP,3年期各等级信用利差变动-4-1BP,5年期各等级信用利差扩大1-2BP;企业债收益率曲线3年期各等级信用利差变动-1-2BP,5年期各等级信用利差扩大2-3BP,7年期各等级信用利差扩大1-2BP;城投债收益率曲线3年期各等级信用利差变动-2-2BP,5年期各等级信用利差变动-7-2BP,7年期各等级信用利差变动-7-3BP。

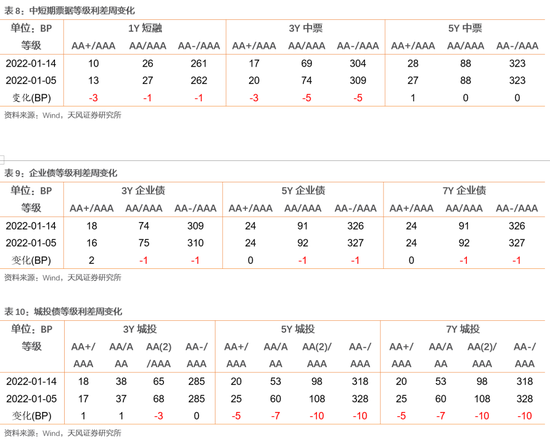

各类信用等级利差整体缩小。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小1-3BP,3年期等级利差缩小3-5BP,5年期等级利差扩大0-1BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-1-2BP,5年期等级利差缩小0-1BP,7年期等级利差缩小0-1BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-3-1BP,5年期等级利差缩小5-10BP,7年期等级利差缩小5-10BP。

2、交易所市场

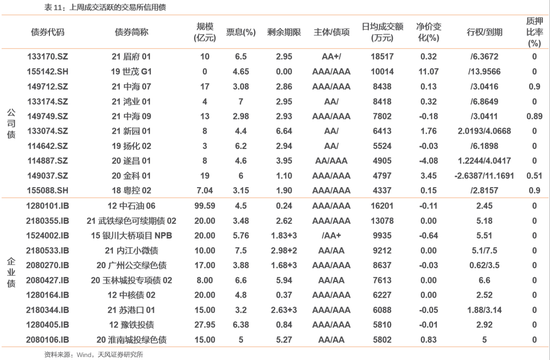

交易所公司债市场和企业债市场交易活跃度上升。企业债净价上涨家数大于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨237只,净价下跌159只;公司债净价上涨262只,净价下跌496只。

附录

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:梁晨婕

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。