意见领袖丨李迅雷

境外中资股股价未来一定会与A股接轨。

把时间拉长了看,才能发现趋势

2020年开始,流行的一个词叫赛道,好赛道上的投资收益率会比较高。但好赛道上的投资标的都是好公司吗?于是我在2020年9月份写了一篇文章质疑,叫《好赛道上跑的究竟有多少匹好马》。

2020年公募基金的业绩非常好,仅上半年股票型基金的平均收益率就达到24.21%。从行业ETF的净值变化看,医药生物、食品饮料、半导体等行业的投资回报率名列前茅,成为令人羡慕的“好赛道”。不过,2021年过完年之后,基金在好赛道上的“抱团”就解体了。喝酒吃药的行情在经历了两年风光之后,2021年风光不再。我看到格隆汇的一个数据统计,2021年15大白马股的平均跌幅达到27.6%,其中不乏医药和白酒股。

不难发现,这些下跌幅度大的,实际上都是行业头部企业,故医药和白酒(高端白酒)中的头部企业的长期投资逻辑是成立的, 因为人口老龄化和消费升级是大趋势,即在需求不断增长、消费份额不断上升的行业中,选择头部企业可以获得超额收益。但从短期看,2019~2020两年的累计涨幅过大,故2021年出现调整也很正常。

关于长期和短期资产价格的走势如何演变,我曾经提出过这样一个观点:短期走势符合辩证逻辑,即涨多了要跌,跌多了要涨,实现均值回归;长期走势符合形式逻辑,即取决于基本面,从而形成趋势。因此,短期走势无非就是围绕着长期趋势线作上下波动而已。

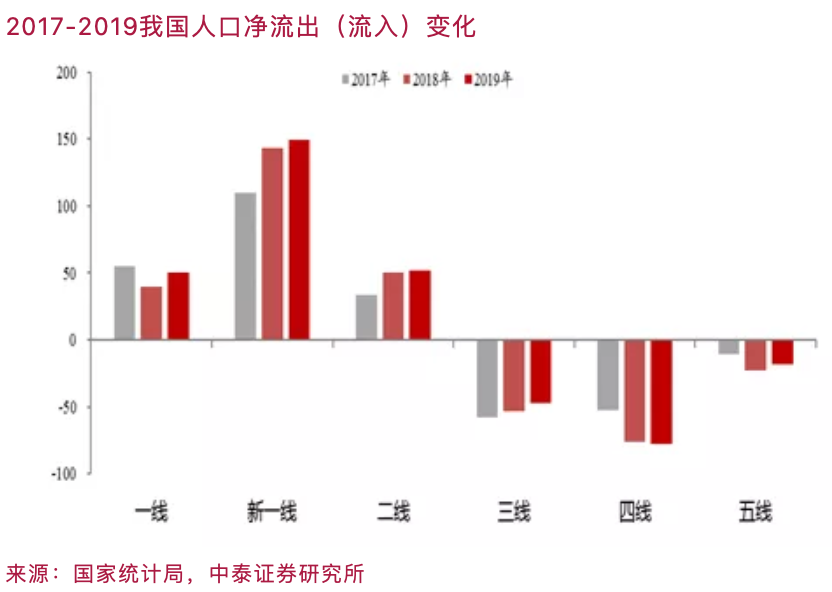

所以,找准大方向,追随大趋势很重要。例如,在过去20年,大类资产配置中,重配房地产的逻辑是成立的。因为中国开启了城市化进程,大量农民涌向城镇。但随着农民工进城数量的减少,中国开启了大城市化进程。大约从2015年开始,三、四、五线城市的人口出现了净流出,一线、新一线和二线城市的人口净流入。

中国的大城市化率的提升空间应该还比较大,也就是说,中国的房地产进入了结构化时代。即便是大城市,也不是所有的区域房价都会涨,而是与教育、文娱和医疗资源的配套有关。我过去经常喜欢用圆的面积计算公式来解释核心地段的稀缺性:S = π× r2。

根据该公式,离圆心的距离缩短一半,则面积将减少四分之三,也就是说,买房的时候,离核心地段越近,土地供给越少,而且呈现几何级数减少,反之亦然。如在上海,外环线以外的地方,土地供给就非常充裕,今后农民的宅基地都可以用来作为建设公共住房的租赁用地。

从主要靠农业人口转移来实现的城镇化,到如今的主要靠存量人口流动的大城市化,意味着房地产的总需求增速在下降。因此,从大趋势看,房地产作为资产的配置比例应该降低了。根据麦肯锡公司的研究,中国的净资产从2000年的7万亿美元增长到2020年的120万亿美元,增长了17倍。同一时期,美国的净资产翻了一番,达到90万亿美元。全球净资产从156万亿美元增加到514万亿美元。

也就是说,过去20年中国的资产(主要靠房地产)增长幅度超过美国的一倍多。从而使中国成为全球财富规模最大的国家。作为人均GDP水平还低于全球平均水平、只有美国的六分之一的经济体,怎么可能位居财富规模全球第一?显然,从总体看,我国的房地产不仅存在泡沫,而且过大了。

相信大城市的核心地段房价还会坚挺,但性价比应该不大了,资产配置是着眼于未来的价值提升空间,那么,未来十年,全国的房价还能涨一倍吗?而还能涨一倍的资产应该很多。国内投资者在权益类资产的配置比例太低了,大约只有美国投资者的十分之一。那么,好的金融资产多吗?应该不少。

例如,扩内需和消费升级是大趋势,全球几乎所有的国家都是消费主导的,而且,随着中国居民收入水平的不断上升和人口的老龄化,消费升级会越来越明显,如高端消费、服务消费的占比会不断上升。所以,吃药喝酒的头部企业依然可以长期看好。今年PPI与CPI之间剪刀差将缩小,那么,上游的盈利会减少,下游的成本会下降,而且还有涨价预期。

最近中药股涨了,在消费升级和涨价的大背景下,中药股具有自主定价权,其估值和盈利的提升应该都还有空间。

服务消费中,如果今年疫情缓解,则机场、航空、旅游休闲、文化娱乐等都会出现恢复性增长,尤其是传媒行业中的短视频产业链和元宇宙产业链更值得看好。伴随2022年苹果等主流厂商或推出元宇宙概念类相关“爆品”,将开启“元宇宙元年”的序章,而“虚拟人”等的应用又将解决传媒等行业艺人成本风险高的行业痛点。这将带来2022年A股相关的消费电子、传媒等板块估值提升的机会。

消费升级中,智能汽车(电动车)取代传统汽车(燃油车),应该是今后20年的大趋势。就今年而言,下游行业补库存很可能成为拉动后续经济增长的重要力量。以汽车行业为例,受供给端芯片短缺的制约,经销商库存系数自2021年5月以来持续下降,10月和11月虽略有回升,但也只有1.29左右,远低于过去三年同期水平。如果芯片短缺问题得到逐步缓解,汽车行业有望迎来一轮补库期。

今后拉动经济增长的另一个动力是自主创新和制造业的产业升级。因此,高端制造业中的头部企业值得看好,就今年而言,如果原材料成本下降,限电不再继续,则高端装备制造、电子通信、军工等有望迎来盈利的显著增长。而且,国家为了推动制造业的投资增长,也可能推出一些新项目。如“十四五”期间会启动一批产业基础再造工程项目,激发涌现一大批“专精特新”企业。其中工业5G可能获得大规模投资,值得关注。

此外,一个长期趋势已经形成,即新能源领域的投资迎来井喷式增长,相关产业链具有较高的中长期投资价值。新旧能源替代是大趋势,围绕“双碳”的投资机遇,在“碳中和”目标驱动的产业变革中,新能源产业链的景气度或持续保持高位。记得我2015年到常州的天合光能(此时该公司还是在美国上市)调研,回来之后很兴奋地写了一篇文章,叫《李迅雷:为何100倍市盈率股票比20倍更有投资价值》,如今,这家公司已经成为科创板中的大市值公司了。

中概股大幅下跌背后:隐含另一个长期趋势

2021年美股中概股年内累计总市值减少8598亿美元,换算成人民币也有约5.6万亿元,这差不多等于2021年A股总市值的新增加量。其中,仅中概股中的教培三巨头市值蒸发就超过6000亿元人民币,而阿里巴巴的股价跌去了近一半。

与中概股同病相怜的是港股市场,2021年的港股累计蒸发市值10.6万亿港元,恒指全年收跌14%,恒生国企指数跌23.3%,表现在全球主要市场中垫底。大部分人可能会把美国中概股和港股的大跌看成是欧美资本联手打压,但我相信资本是逐利的,资本不会傻到去做炮灰。当然,美国SEC对中概股的信息披露上的苛求确实是一大因素,而国内网络平台的用户增量减少,也是不争的事实。

2021年2月,国务院反垄断委员会印发《关于平台经济的反垄断指南》,首次对于平台经济滥用市场地位等垄断行为的界定、执法等一系列焦点问题做出明确界定,这对于大厂的未来盈利预期肯定有负面影响。

共同富裕已经成为我国的长期目标,垄断会获得超额利润,反垄断就是避免让垄断企业获得过多利润,这有利于改善初次分配。初次分配存在问题的行业还不少,如2020年我国38家上市银行的利润占了所有A股上市公司利润的42%,这样一种扭曲的初次分配格局,在未来一定会改变。

从今后看,二次分配的改革也将持续推进。尽管房地产税改革试点还没有开始,但未来房产税、遗产税和资本利得税都将实施,这就是大方向和大趋势。2019年美国个税收入占政府税收总收入的55%,而我国2020年该占比不足7%。这段时间以来,明星补交税款案例大幅增加,未来我国个税在总税收中的占比也将大幅上升。

共同富裕的内涵除了要缩小收入差距外,还要实现公共服务均等化,这对于教育、医疗等行业而言,必然面临改革压力。

我曾经在美国的一个私人诊所看过病,因为没有买保险,所以门诊费、检查费很贵,大约花了250美元,但医生开的药方,则需要到药店去买,医院和药店是分开的。所以,医生没有动力去多开药,医药代表也不需要向医生推销药品。

从中国上市医药公司的年报看,不少公司的销售费用大大超过研发费用,有的都以百亿元计。中国的药企一方面要面临“灵魂砍价”的压力;另一方面,创新药的研发又面临巨额投入却无回报的巨大风险。尽管如此,“趋势”的力量势不可挡,那就是利用制度漏洞套利的时代终将过去,投机获利的空间、寻租受贿的空间、垄断攫取超额利润的空间都将越来越小。

教育培训行业也是如此,房地产市场也将如此,均在不断规范中改变过去的盈利模式。老百姓生活中的三座大山:教育、医疗和住房,终将慢慢移走,这就是趋势。

成熟市场的机构投资者,通常会给新兴市场上市公司偏低的估值,主要是因为存在公司治理等方面的不足。2019年,我参加了一场ESG(环保、社会责任与公司治理)研讨会,那个时候,国内资本市场的大部分人对ESG还比较陌生。如今,ESG已经成为资本市场热议的话题,国际性的ESG评级机构也开始在中国发展影响力。也就是说,ESG评级高的上市公司,有利于其估值水平的提升。

所以,我对于中概股和港股的未来还是乐观的。因为随着制度的不断完善,企业规范经营和ESG的意识会越来越强,政策层面多变的风险也会不断降低,正所谓置之死地而后生。在中国资本市场开放度不断提升的大趋势下,境外中资股与内地A股相比,其估值水平远低于A股,股价未来一定会与A股接轨。

赛道多变:2022年外部不确定性大于内部

现在流行叫赛道,实际上与凯恩斯炒股的“选美理论”是一个意思,即选择与大部分投资者偏好一致的行业或公司。2021年沪深300跑输中证500和中证1000,这并不意味着什么,因为2019~2020两年沪深300都是跑赢后两者的。从大趋势看,在存量经济主导下,企业的优胜劣汰和向头部集中是大趋势。所以,2022年沪深300跑赢全市场是大概率。

2021年应该是改革之年,不仅因为它是“十四五”规划的第一年,而且由于基数原因,GDP增速远超6%,保增长无忧,也成为了2021年多个部委推进改革的时间窗口。2022年应该是维稳之年,因为经济下行压力增大,“需求收缩、供给冲击和预期转弱”。

维稳重点应该是在投资方面,尤其体现在房地产投资。至于基建投资和制造业投资,肯定会大力推进,但通过政府主导来拉动投资,效果不会太强,因为“需求收缩,预期转弱”,而房地产投资则靠民间资本主导,房地产对中国经济的直接和间接增量贡献接近30%。

如何来稳房地产投资呢?那就需要让“预期转稳”甚至“预期转强”,降准降息、扩张财政,刺激内需,都是必不可少的。总体来看,今年我国的政策环境应该趋于宽松,对资本市场有利。

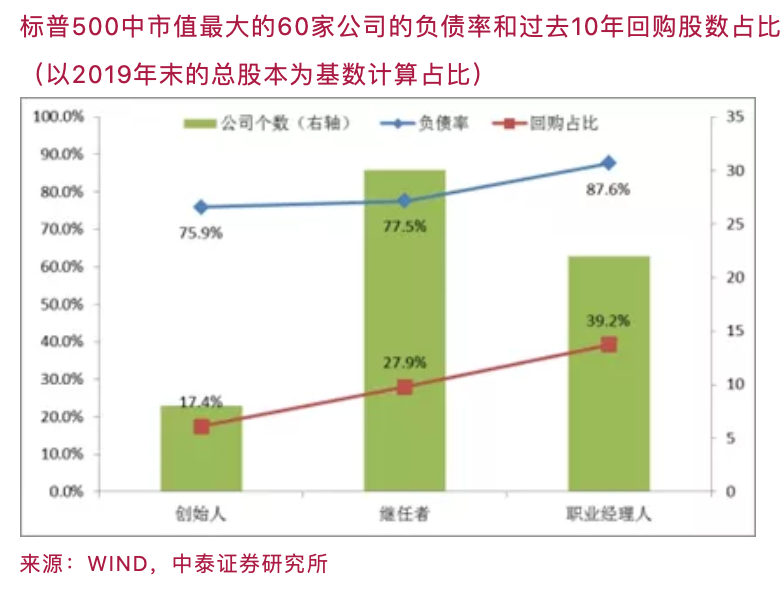

反观美国,今年可能面临两大风险。首先是美联储大概率会在6月份以后加息,意味着货币政策收紧。纵观历史,不难发现美股走牛主要得益于低利率环境。在低利率环境下,美股龙头公司加杠杆和发债回购股份对EPS和股价产生了重要推动作用。

例如,标普500中市值最大的60家公司过去10年回购股份的平均比例在30%左右,而由职业经理人掌管的公司平均回购比例接近四成。仅2019年以来,苹果、谷歌、微软、FaceBook分别回购了约14%、7%、4%、3%的股份。如果用纳斯达克100指数PE的倒数与Aaa级企业债收益率的差值来衡量纳斯达克龙头股的风险溢价,则当前仍处于相对合理水平,但一旦加息,则下行波动的可能加大。

第二,2022年拜登将面对中期选举,这将给美国经济和资本市场带来不确定性。目前拜登的民意支持率较低。回顾历史,2016年底~2018年,特朗普时期“一党独大”“减税再通胀”行情的终结缘于2018年10月其中期选举丢掉众议院,市场预期其无法实施新的减税计划;1932~1935年,罗斯福“一党独大”下废除金本位+大基建牛市的终结缘于其在1935年10月因激进改革而促使国会形成反对力量占多数的“保守派同盟”,其后续所有经济计划无法通过。

目前民主党维持一党独大的局面,若拜登在2022年中期选举丢掉参、众两院中一个或两个,引发市场对其无法实施新的财政计划的预期,则美股将面临调整的压力。故我们还需要紧密观察美国民意今年的变化趋势。

最后一个变化是海外疫情将如何演变,会对中国带来怎样的影响。目前来看,疫情又在欧美肆虐。

如果疫情在2022年仍然得不到好转,则全球供应链的问题难以解决,PPI和CPI会继续上行,真的可能出现滞胀局面。疫情以来,中国和美国制造业都提升了库存,尤其是原材料的库存,这一方面可能受原材料涨价以及未来需求上升的预期影响;另一方面也可能有降低供应链不确定性的考量,从而助推物价上涨。这对于2022年全球经济将是严峻考验。

总之,无论疫情持续或好转,都将对中国经济格局带来一定的影响。赛道善变,大趋势也不是一成不变的。以民众对白酒的偏好为例,也分别经历了清香、浓香和酱香分别引领的阶段。从历史上看,中国没有留存下来多少家百年老店,说明企业都有生命周期,与日美相比,中国企业的生命周期尤其不长,故没有一劳永逸的盈利模式。

(作者系中泰证券首席经济学家)

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:张玫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。