文/新浪财经意见领袖专栏作家 殷剑峰

全球经济依然处在新冠疫情的阴影之中,未来疫情如何演化将决定2022年全球经济的图景。在乐观的疫情态势下,全球经济将进入快速、但更加动荡和不均等的复苏;在悲观的疫情态势下,可能出现经济停滞与双高的PPI和CPI并存,这将是两次石油危机以来又一次真正的全球滞涨。应对复杂动荡的局势,明年中国的货币政策、尤其是财政政策将会发力,并且,力度可能超过市场预期。

一、全球第四波疫情

自2020年春季爆发以来,全球新冠疫情经历了三波周期:第一波自2020年的春季起,在亚洲、美洲、欧洲疫情轮番推动下,于2020年底达到峰值;第二波主要由印度Delta病毒推动,自2021年2月起亚洲新冠病例激增并带动全球疫情,在2021年4月到5月全球新增病例达到峰值;第三波从2021年6月底开始,新增病例在2021年8月到9月的东京夏季奥运会和夏季残奥会期间快速上升并达到峰值。

自今年10月份起,疫情进入第四波上升期。从全球新增病例的分布看,第四波疫情主要发生在欧洲。不仅欧洲核心国家(德国、法国、意大利、西班牙、英国和俄罗斯)的新增病例快速上升,欧洲边缘国家的疫情似乎更加严重,后者的新增病例占全欧洲新增病例总数的比重从今年7月份的20%上升到11月以来的近60%。

目前看来,第四波疫情似乎还主要是一个欧洲现象。在亚洲,中日韩等儒家文化圈的疫情已经得到较好控制;即使人口和病例同样众多的印度,新增病例也从8月份的每日数万例下降到近期的每日数千例。在美洲,作为“疫情大户”的美国,尽管其每日新增病例依然高达10万例以上,不过已经显著低于8月和9月第三波疫情时的峰值,墨西哥、巴西和阿根廷的新增病例更是大幅度小于它们在7月到8月的峰值。

第四波疫情究竟如何演化,当前看来主要取决于两个因素:第一,近期南非Omicron病毒的影响。Omicron病毒的爆发已经使得南非当地新增病例由每日数百例飙升到每日过万例,并且,Omicron病毒正在向欧洲和美洲迅速蔓延,可能对第四波疫情形成推波助澜的效应。第二,从1月底到3月中旬的北京冬奥会和冬季残奥会。根据今年东京夏季奥运会和夏季残奥会的经验,日本新增病例从奥运会前的每日千例,发展到奥运会期间的每日过万例、甚至2万多例,而在奥运会结束后,新增病例也就恢复到此前的水平。可见,当时日本乃至全球的第三波疫情与奥运会的开幕和闭幕是同步的,未来冬奥会防疫抗疫的压力不容忽视。

二、全球经济的不均等复苏

由于疫情冲击和各国经济状况、财政货币政策力度的差异,今年以来各国经济呈现出不均等复苏的特征。疫情对经济冲击同时发生于供给侧和需求侧,在经济全球化时代,供给侧的冲击是全球性的。今年4月份第二波疫情之后,由于全球供应链的中断,几乎所有国家都出现了PPI通胀。但是,需求侧的冲击则存在区域性的差异。由于第四波疫情对各国的影响不同,也由于各国经济基本面和财政货币政策存在很大差异,总需求恢复的速度不同,导致CPI上涨的速度差异较大。

PPI主要反应供应链中断的供给冲击,CPI则主要反应需求恢复的程度。根据PPI和CPI的变化,大体可以将主要经济体的状况分成三类:

第一,高涨的PPI和低得多的CPI。这种情况以第四波疫情最严重的欧洲为典型,也是全球多数国家的特征。以欧元区核心国家德国为例,德国PPI从年初的1%家上涨到10月份接近20%,同时,CPI仅仅从同期的1%上涨到4%,PPI与CPI剪刀差高达14个百分点。除了涨幅差异之外,其他欧洲国家。例如俄罗斯的PPI和CPI也存在巨大的剪刀差,10月份俄罗斯PPI高达27%,但CPI仅有8%,两者相差19个百分点。

在欧洲,高的PPI是全球供应链和本地供应链断裂的共同结果,而相对低很多的CPI则一方面是因为第四波疫情严重影响了总需求的恢复,另一方面,欧洲的财政货币政策扩张力度较美国相对温和,而包括俄罗斯在内的新兴经济体甚至已经多次加息。

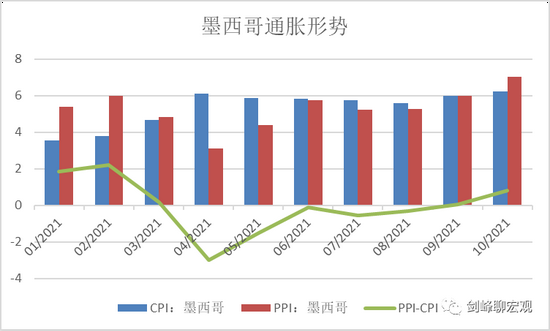

第二,高企的PPI和几乎同样高的CPI。这主要发生在美洲的主要经济体。以美国为例,PPI自2月份的2%上涨到10月份的9%,而CPI同期从1%上涨到6%,10月份PPI和CPI剪刀差仅为2个百分点,远低于德国和俄罗斯的水平。美国南边的邻居——墨西哥也呈现类似特点,10月份墨西哥的PPI为7%,CPI为6%,两者仅差1个百分点。实际上,在今年的几个月份,墨西哥的CPI甚至高于PPI。

在美洲,与欧洲一样,高企的PPI来自全球供应链的冲击,而同样较高的CPI一方面是因为第四波疫情对美洲的影响相对较小,另一方面则是主要发生在美国的史无前例的财政货币政策扩张。与中国疫情后侧重于企业端的宏观救助政策不同,美国扩张的财政货币政策具有“消费者友好型”的特征:美联储印钞票买国债,美国财政部发债然后给消费者发消费券,美国消费者则躺在家里购买来自全球、特别是中国的商品。

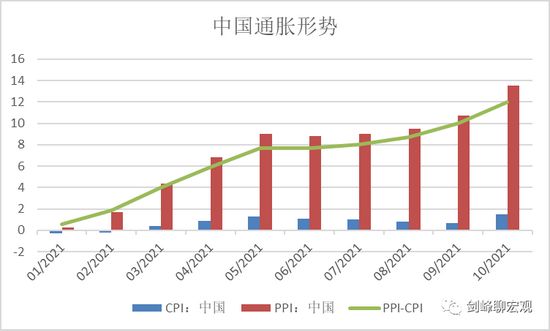

第三,高涨的PPI和极低、甚至进入通缩状态的CPI。这主要发生在中日等少数人口老龄化严重、甚至人口负增长的国家。以日本为例,日本PPI从年初的-1%上涨到10月份的8%,CPI同期从-1%一直熬到10月份还只是0,PPI和CPI剪刀差为8个百分点。中国10月份PPI已经涨到13.5%,虽然还未如日本那样坠入CPI通缩,但10月份的CPI也只是羸弱的1.5%,PPI和CPI剪刀差则与德国相仿。

日本CPI的疲弱是过去几十年长期停滞和通货紧缩的延续,背后是人口老龄化和人口负增长。在以往关于日本的报告中我们已经指出,规模巨大且持久的总需求政策之所以难以奏效,既是源于严峻的人口问题,也是因为政策的方向长期以来都是错误的(用于补贴养老金和基建投资),只是近期稍有改变。中国极低的CPI同样反应了人口问题带来的挑战,但近期一个主要因素是与其他主要经济体不同的宏观经济政策:紧的财政政策,不温不火的货币政策,以及收缩迅猛的房地产政策。

在此前的报告中我们已经指出,今年以来财政收入大增,财政支出减少,财政政策实质是收紧的;在2018年到2020年的三年间,货币政策每年降准三次,但今年仅有一次,因而货币政策不温不火;在这种背景下,6月份以来收紧的房地产政策导致房地产业发生逆转,原先“出口+房地产”的两条腿复苏模式突然间就少了一条腿。

三、明年的两个图景

展望2022,对全球经济复苏影响最大的因素当然是新冠疫情如何演化。目前看来,第四波疫情大概率延续到明年春季。因此,明年春季后疫情演化路径至关重要,这不仅影响全球供应链和各国经济总需求的恢复,而且,也决定了主要经济体财政货币政策的应对。对于明年的疫情态势,我们可以设想悲观和乐观两种情景。

第一种是最为悲观的情景,这大体类似于去年春季到年底的全球第一波疫情。假设Omicron病毒爆发和冬奥会疫情扩散相互叠加,推动全球第四波疫情由欧洲向其他主要经济体蔓延,持续时间延长到明年下半年后。在这种情景下,不仅主要能源和大宗商品输出国的供应链将受到影响,以中国为中心、以制造业为主的亚太供应链可能也会断裂。

在悲观的情景下,2022年春季之后的全球经济图景可能将是:第一,PPI和CPI双通胀。能源和大宗商品价格上涨推动全球PPI继续上涨,制造业供应链的中断还将冲击制造业和最终消费产品的供给。类似于2020年初疫情刚爆发时期中国发生的CPI通胀,供应减少的幅度超过疫情封锁导致的需求减少的幅度,进而使得CPI快速上涨;第二,真正意义的全球滞涨。在PPI和CPI双通胀时,疫情导致经济萎缩,而不得不延续的扩张财政货币政策强化了通胀趋势,结果就是全球滞涨,这将是上世纪70年代末、80年代初两次石油危机以来的又一次真正意义的全球性滞涨;第三,大宗商品价格继续走强,作为全球终极安全资产,黄金的价格重拾上升通道,权益资产则遭受重创。

第二种是最为乐观的情景,这大体类似于1918年春季到1920年春季的西班牙大流感。1918年西班牙大流感自春季爆发,在历经3波、致使全球死亡人数达2千万到1亿多之后,于两年后的1920年春季突然神秘消失。假设此轮新冠疫情也类似于西班牙大流感,在两年之后于2022年春季达到第四波峰值,然后逐渐消退。

在这种乐观情景下,2022年春季后的全球经济图景很可能就是:第一,PPI通胀缓慢消退,CPI上涨加快,全球经济进入快速、但更加不均等的复苏路径。在发达和发展中经济体之间,前者的总需求会恢复较快,而后者由于疫苗接种覆盖率较低、财政货币政策掣肘较多,经济复苏步伐较缓;在发达经济体之间,由于欧洲是第四波疫情的中心地区,复苏步伐较其他发达经济体、特别是美国更为缓慢,而美国的复苏步伐会异常快;第二,由于复苏步伐的差异,美联储加息会更加提前,这将对其他国家复苏形成冲击。如果疫情得到稳定,随着CPI快速上涨,美联储加息的步伐可能从原先市场预期的明年6月大幅提前,如明年3月,这将制约包括中国在内的其他主要经济体可能采取的宽松货币政策、特别是降息政策,但受影响最大的将是复苏进程较慢和对美元流动性依赖较大的新兴和发展中经济体;第三,全球资产价格同样将发生重大调整,但与悲观疫情情景正好相反。美元走强,黄金和大宗商品走弱,能源和大宗商品输出国家(如澳大利亚、俄罗斯)、经常账户习惯性逆差的国家(如巴西和阿根廷)的货币发生较大程度贬值。

无论哪种情景的疫情演化,对于中国经济来说,都是复杂严峻的挑战。悲观情景的冲击自不待言,即使在乐观的疫情情景假设下,也需要关注美联储提前加息对中国货币政策的制约,以及美联储加息引发的全球资产价格动荡。就国内因素而言,如何填补房地产调控后形成的增长空缺,值得认真思考。

从今年全国房地产新增销售额看,7月份开始即低于去年同期,进入负增长阶段;从今年全国住宅新增开发投资额看,9月份已经低于去年同期,10月份进一步下降。虽然近期房地产政策有所缓和,但是,在人口负增长和房住不炒政策的大背景下,明年房地产投资最好的状况只能是稳定,负增长的概率很大。各方估计,房地产对GDP贡献度在20%到30%之间,所以,如果房地产投资负增长,就意味着GDP增长率的损失可能高达2个百分点。弥补这个缺口将是稳定明年经济的关键一环。

令人乐观的是,与其他主要经济体不同,中国的货币政策、尤其是财政政策储藏了相当充裕的“子弹”。为迎接党的二十大,明年的财政支出力度、尤其是在传统基建和包括新能源在内的所谓新基建领域的支出力度或将大大超出市场预期。当然,基建投资的财政乘数(单位财政支出带动的GDP增加额)是大是小,从来没有人测算过。

实际上,如果有关部门能够进一步拓宽政策思路,从着眼于企业部门转向着眼于居民部门,从着眼于投资转向着眼于消费,从着眼于物质再生产转向着眼于人类自身的再生产,那么,不仅财政乘数或将迅即上升,政策效果将从事倍功半转变为事半功倍,而且,中国经济长期存在的三个结构性缺陷,即居民收入占国民收入的比重过低、居民消费占总需求的比重过低和有效劳动力相对于资本存量越来越稀缺,将会得到有效解决。

(本文作者介绍:上海金融与发展实验室理事长,浙商银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。