意见领袖丨靳毅

李克强总理关于“适时降准”的说法,引发市场关注。降准是否会很快落地?实施降准对近期资金面又会产生什么样的影响?

问题一:为何降准?

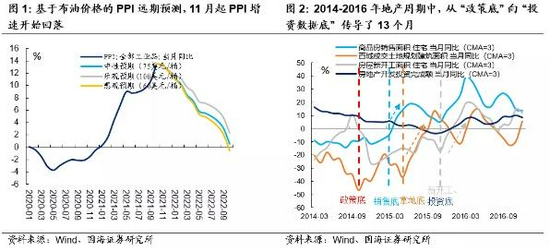

“PPI见顶+地产下行”是本次降准的催化剂。通胀方面,10月份市场降准预期落空的背后,PPI增速超预期上行是一个关键因素。但随着近期煤炭价格及国际原油价格的大幅回落,PPI顶部已经出现。展望2022年,大宗商品价格波动仅改变PPI下行斜率,并不改变下行趋势。因此随着当下通胀担忧的消退,央行实施降准的阻力在减轻。

而在经济方面,地产周期下行带来的“稳增长”压力及相关房企信用风险暴露,则加大了降准托底经济的必要性。尽管近期房地产监管及涉房信贷政策出现边际转向,但正如我们之前的分析,从政策转向传导到地产投资数据的转向,至少需要3个季度的时间。而在此期间,由于地产周期下行带来的稳增长压力,将会增大“宽货币”的必要性。与此同时,近期部分房企信用风险接连暴露,监管层也需要一个宽松的流动性环境来为化解风险提供支持。

问题二:何时降准?

从历史上来看,总理提及降准后,政策大概率于1-3周后落地。唯有2020年6、7月,国常会提出降准但最终未能实施。但彼时货币政策正在收紧,若实施降准会释放矛盾信号,因此未实施降准有一定现实意义。但本次降准并不存在“货币收紧”这一因素,因此我们判断降准大概率落地,具体落地时间可能在12月15日左右,方便用降准部分置换12月15日当天到期的9500亿MLF资金。

问题三:降准后资金面怎么看?

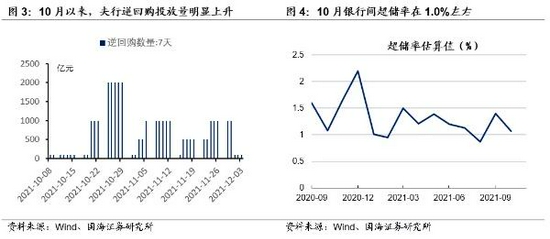

年内基础货币并不存在明显缺口,12月份若降准落地,将对年末资金面形成进一步利好。我们可以观察到,10、11月央行在公开市场上投放逆回购的力度明显增大,从每天100亿的常规逆回购操作提升至500亿、1000亿。从超储率数据上看,10月银行超储率在1.0%左右,位于偏低水平,11月超储率可能进一步下行。

央行加大逆回购对冲与偏低的超储率数据,是否意味着当前基础货币缺口较大?其实不然。

正如9月7日国务院政策例行吹风会上,央行货币政策司司长孙国峰表示:“今后几个月流动性供求将保持基本平衡,不会出现大的缺口和大的波动”。10月、11月资金面出现波动,主要是受专项债发行加快与财政资金淤积的暂时性影响。

从数据上来看,10月份财政存款较往年同期高出7000亿以上,这一现象不同寻常,反映出今年财政开支滞后、财政资金淤积的特殊情况。而10月、11月专项债应监管要求加快发行,则加剧了财政资金的淤积。由于财政资金上缴国库,不留存在银行系统中,因此财政资金淤积客观上会造成从资金面“抽水”的效果。

而展望12月及更长时间,随着年内专项债发行告一段落,财政资金随后逐渐下拨,资金面将会得到充分“补水”。因此我们判断,即使没有本次降准,12月份资金面也会边际上好于10月、11月。而若进一步考虑12月降准落地,“财政资金下拨+降准落地”将会对资金面形成有力支撑,流动性偏宽松的状态可能会一直持续至明年年初。

本文原发于财新

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。