文/新浪财经意见领袖专栏作家 高瑞东

事件:

12月3日10年期美债收益率下行10bp至1.349%,从11月25日Omicron变种发酵以来,已经累计下行29bp。

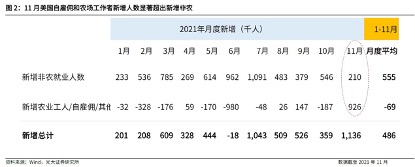

美国11月新增非农就业人口21万人,前值53.1万人,市场预期50万人。失业率4.2%,前值4.6%,市场预期4.5%。

时薪环比增0.3%,预期0.4%,同比增4.8%,预期5.0%。劳动参与率61.8%,前值61.6%。就业人口率59.2%,前值58.7%。9月和10月新增非农共上修8.2万人

核心观点:11月16日,我们发布报告《美债收益率上行空间有限,利好风险资产》,一是预判拜登财政刺激将进一步缩水,对未来美国经济支撑力下降;二是预判拜登干预下油价承压,美国通胀上行空间有限。

随着Omicron冲击到来,经济预期下行和通胀预期承压,这两个支撑被进一步夯实,双重压制更加明显,10年美债收益率自11月25日起已快速下行29bp至1.35%,其中,实际收益率下行22bp, 通胀预期下行7bp。

站到现在时间点,我们坚持美债收益率低位震荡观点,上有双重压制,下有就业复苏支撑。在此背景下,中美利差相对稳定,中国货币政策跨周期自主性更强,经济下行压力下,宽松窗口再次打开,降准政策预计很快落地,叠加房地产维稳政策加码,利好风险资产。

受Omicron冲击,美国经济和通胀预期双双下滑,拖累美债收益率。

虽然11月美国失业率超预期下行,但Omicron再度冲击市场对美国经济的预期,导致美债收益率自11月25日以来显著下行。我们在11月16日报告中就判断,10年美债收益率上行空间有限,主要受市场对经济预期下行所致,参考报告《美债收益率上行空间有限,利好风险资产》。

一方面,拜登1.75万亿美元财政刺激法案悬而未决;另一方面,11月25日在南非发现的变异Omicron病毒显著冲击市场对经济修复和通胀的预期。可以看到,10年美债收益率自11月25日起已快速下行29bp至1.35%,其中,实际收益率下行22bp, 通胀预期下行7bp。向前看,我们认为,在尚未有针对性移苗和特效药推出的背景下,Omicron将拖累供应链和劳动力修复节奏,持续压制经济预期。

通胀方面,基于Omicron对能源价格的压制,叠加拜登对控制通胀的政治需求,通胀预期上行速度将有所放缓。一则,11月末在南非出现的Omicron病毒会暂时压制石油需求,带动石油价格下行,短期内缓解通胀上行的压力。第二,因政治需求,拜登不会允许通胀持续升温,并且会联合其他国家,多措并举,抵制能源价格上行,缓解通胀压力。综上来看,通胀预期短期内承压,无法支撑美债收益率持续走高。

非农低预期,失业率超预期,原因为何?

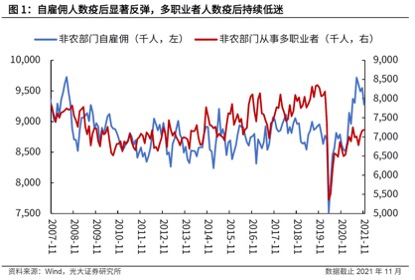

11月失业率与新增非农的背离主要源于两者统计方式的不同。11月失业率大幅下行0.4个百分点至4.2%,就业人数上行110万,与新增非农21万人显著背离,主要原因在于,失业率来自入户调查(Fousehold Survey),无薪酬人士、农场工作者、自雇佣者都属于有工作人群,不算在失业率口径中。可以看到,11月美国自雇佣者和农场工作者增加92.6万人,显著超出新增非农人数。

新增非农的统计基于机构岗位统计(Established Survey),只有在工资表上注册的人群才能算作新增就业,这也导致许多被入户调查包括的就业人口没有被机构岗位统计。因此,我们看到失业率和新增非农数据背离。

现阶段,自雇佣者数量大幅高于疫情前水平,而从事多项职业者数量大幅低于疫情前水平,表明疫情发生之后,居民就业的逻辑发生了改变。一种情况是被动性改变,疫情导致的封锁和隔离限制,许多线下工作被迫取消,在疫情得到有效控制之后,这些岗位就会恢复至原来水平。另一种情况是主动改变,比如部分劳工因担心疫情,选择提前退休,自主创业,回到自家农场,或者直接转行(不再从事线下工作)。在这种情况下,失业率和非农数据可能会持续背离。

11月就业修复进程放缓,劳动力供需矛盾加剧。

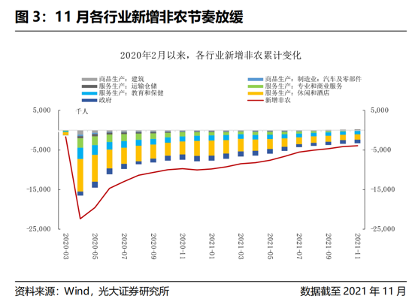

11月美国就业复苏,主要贡献项为专业和商业服务、运输和仓储业和制造业。

11月专业和商业服务新增就业9万人,为此次非农最大贡献项。其中,行政和废物处理服务(administrative and waste services)增4.2万人,为主要拉动项。在8月以来,专业和商业服务月均增11.5万人,显示在疫情消退,企业逐步要求员工回到办公室上班的背景下,促进行政类服务需求。

运输和仓储行业新增人数延续上行走势,11月新增5万人,较2020年2月时水平高出21万人。其中,信件传送服务(+2.7万人)和仓储服务(+9千人)为主要拉动项,显示疫情影响下,居民对线上购物和送货上门服务的需求。

11月建筑业新增3.1万人,其中,贸易承包商新增1.3万人,建筑施工增1万人,重型工程建筑增8千人。建筑业新增动力主要来自于房屋补库需求。现阶段,美国房屋库存持续下行,反映建筑业补库仍面临供应链和劳动力两方面的压力。在需求稳定、房屋价格上行的背景下,预计建筑业补库将持续至明年上半年,对就业形成支撑。

制造业就业新增3.1万人,主要受耐用品制造(+1万人)和金属制品(+8千人)拉动。另一方面,机动车和零部件制造(-1万人)。美国10月汽车库存和库销比持续下滑,分别从9月的77.2万辆和0.50下降至61.7万辆和0.39,显示美国汽车制造商仍面临补库困难问题,供给短缺叠加需求旺盛导致新车价格持续上行,对于车企来说,应该是提高雇佣人数的时期。因此,我们认为,机动车行业新增非农下行并不是企业雇佣需求下行导致,而是受劳动力供给不足所致。

休闲与酒店业新增就业2.3万人,远低于10月的16.4万人。拆分来看,外出餐饮服务增1.1万人、住宿增6600人,远低于10月的12.2万人和2.5万人,显示疫情反复仍然限制线下活动。向前看,Omicron的出现可能会进一步压制居民线下消费意愿,预计休闲与酒店就业复苏节奏将较前期有所放缓。

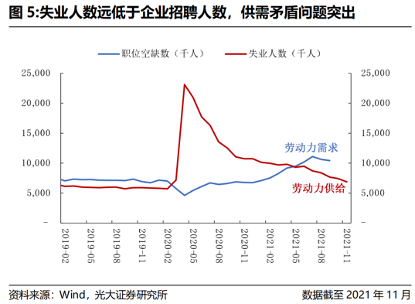

劳动力供需缺口持续扩大,推升雇佣成本。

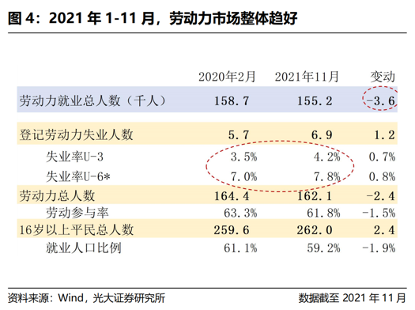

美国劳动力供不应求持续推升薪资水平,抬高企业雇佣成本。11月薪资水平持续上行,环比增0.3%,同比增4.8%。9月,美国职位空缺率为1044万人,为2000年以来的最高水平,而失业人数为689万人,显示劳动力供需之间,有355万人左右的缺口,相较于上一月数据,劳动力供需缺口进一步扩大,支撑薪资水平抬升,对通胀形成上行压力。

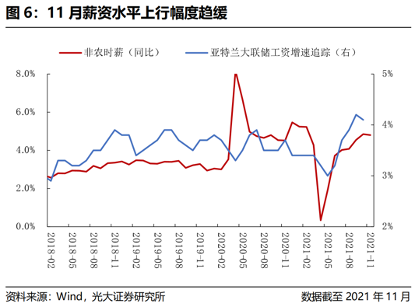

另一方面,非农时薪同比和亚特兰大联储工资增速追踪数据显示,美国整体薪资增速较上月有所放缓。向前看,我们认为,薪资抬升会鼓励更多人返回劳动力市场,提高劳动力供给,缓解工资持续上行压力。这一点可以从劳动参与率的抬升得到印证:11月劳动参与率上行0.2个百分点至61.8%,显示正在工作或正在寻找工作的人口比例正在上升,支撑后期就业市场修复。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:李维嘉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。