意见领袖丨伍戈(长江证券首席经济学家)

【预见经济:拾贰月】

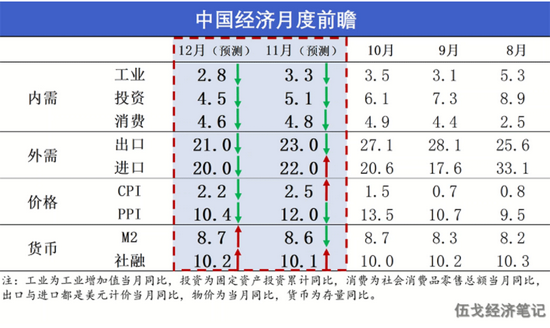

寒来暑往,周期错位。外紧内松,政策迥异。

海外方面,新一轮新冠变异或将延缓各国商品向服务消费修复的转换,并可能掣肘海外的生产供给能力,这些都将在短期内支撑我国出口的韧性。美国CPI增速已达31年来最高,其港口船舶等待数量、退出劳动力市场人数皆创历史新高,供应链缓解仍有待时日。联储已放弃通胀是“暂时性”的提法,预计退出量宽和加息进程将加快。

内需方面,各级政府迅速应对恒大违约事件,风险扩散概率降低。房地产投资下行趋势依然明显,但销售复合增速的降幅已连续2个月收窄。土木工程新订单持续扩张,石油沥青装置开工率环比强于过往季节规律,预示基建蓄势发力。PMI生产项走强,供给约束有所缓和。近期疫情扩散省份范围已是年内最广,消费料将难有起色。

价格方面,保供稳价叠加需求下滑,驱动PPI筑顶回落。电厂存煤量达到历史高位,粗钢产量前期已得以压降,年末限产压力有所缓解。地产下行加之施工淡季,黑色系价格趋弱。新能源需求及铜、铝低库存等因素仍将支撑有色价格韧性。疫情复发下全球出行再生波折,原油短期供需双弱。上游价格虽回落,但向CPI传导未停歇。

政策方面,稳增长信号进一步明确,适时降准、加快按揭等措施不断。票据融资持续冲量,预示信贷拐点临近。专项债余额发行完成,表征未来更多实物投资。逆周期政策有望由弱渐强,社融筑底后将温和回升。与其它新兴市场货币类似,美联储趋紧预期下人民币汇率或面临贬值压力。但利率仍将“以我为主”跟随国内经济基本面。

来源:WIND,笔者测算

(本文作者介绍:长江证券首席经济学家、总裁助理)

责任编辑:于胜男

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。