意见领袖丨中银研究

作者:边卫红

近年来,环境、社会和治理(ESG)问题日益成为全球关注的热点话题。过去十年,全球ESG债券市场迅速扩张,从2010年的50亿美元增至2020年的近5500亿美元,增长近110倍。机构投资者成为ESG债券市场的投资主体,个人投资对ESG债券市场的兴趣日益增强。目前,绿色债券占据ESG主题债券市场的主导地位,社会责任债券、可持续发展债券等增长势头强劲。从区域来看,欧美等发达经济体引领ESG债券市场的发展,新兴市场将成为未来的主要增长动力。但是,不容忽视的是,ESG债券在实践过程中也表现出标准不统一、信息披露不充分、信用评级体系不完善等诸多问题。本文拟从全球ESG债券市场的发展历程入手,分析ESG债券快速发展进程中的市场结构变化和主要特征,并探究市场未来的主要发展趋势。

一、全球ESG债券市场快速发展历程

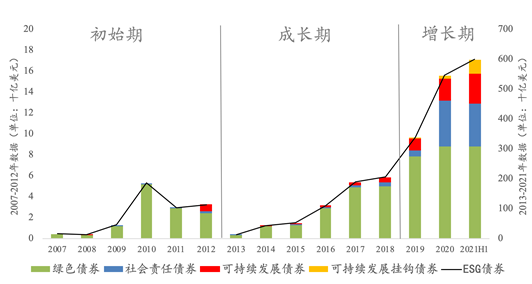

20世纪70年代,全球面临的社会和环境资源可持续性问题日益严重。1973年1月成立的联合国环境规划署金融行动机构(the United Nations Environment Programme Finance Initiative,UNEP FI)强调了环境(Environmental)、社会(Social)和公司治理(Governance)对股权定价的重要性,ESG(Environmental, Social and Governance)投资理念开始进入人们的视野。ESG债券市场主要以主题类债券(Thematic Bonds)[1]形式发展。概括而言,全球ESG债券的发展过程可分为初始期、成长期、增长期三个阶段。

图1:全球ESG债券发行金额

资料来源:彭博

注:2007-2012年ESG债券规模较小,与其他年份数据相比差异较大。2007-2012年数据见左轴,2013-2021年数据见右轴。2021H1表示2021年上半年数据(下同)。

(一)初始期(2007-2012年):多边组织引领全球ESG债券市场发展

2006年联合国成立责任投资原则组织(United Nations Principles for Responsible Investment,UN PRI),2007年世界银行等多边组织发行以气候等为主题的绿色债券,随之ESG债券市场开始发展起来。期间,ESG债券市场相关政策、指导文件不断出台,各国政府、企业开始推进相关债券发行,其应用的理念和实践也都发生了深刻变化。

截至2012年,ESG债券发行金额为32亿美元,较2007年4千万美元的发行规模增长了80倍。由于多边开发银行作为国际性金融机构,具有高信用保障以及稳定的投资收益等特征,其发行的绿色债券能够确保绿色专项使用及合规。因此,在此阶段,绿色债券的发行人以多边开发银行为主,而商业银行发行的绿色债券则较少。

(二)成长期(2013-2018年):以绿色债券为主体的发展

2013年以后,全球ESG债券市场进入成长期。在这一阶段,就发行种类而言,绿色债券仍为ESG主题债券发展主体,但其他类型主题债券,如社会责任债券、可持续发展债券也有一定的发展。

就发行主体而言,2014年,国际资本市场协会(International Capital Market Association, ICMA)和气候债券倡议组织(Climate Bonds Initiative, CBI)分别发布了“绿色债券原则(The Green Bond Principles,GBP)”和“气候债券组织标准(Climate Bond Standards,CBS)”,二者构成了最重要的自律性行业认证标准,为全球绿色固定收益资产的标准统一以及中介认定体系的发展奠定了基础。同时,国际绿色债券参与发行主体逐步多元化,由最初的政策性金融机构逐渐扩展到地方政府、商业银行和企业,更多的私人部门企业加入绿色债券发行人行列,创新品种不断推出,绿色债券正式步入快速发展通道。

(三)增长期(2019至今):全球ESG债券多方位爆发增长

2018年以来,全球ESG债券市场进入快速发展阶段,发行规模增长迅猛,不同种类ESG债券同步发展,社会责任债券、可持续发展挂钩债券增幅较大。彭博数据显示,2021年上半年全球ESG债券发行金额达5980亿美元(比2020年全年发行规模增加500亿美元),预计2021全年的发行量将超过1万亿美元,约为去年全年发行量的两倍。

尽管ESG债券增长势头强劲,但是总体规模在全球债券市场中的占比仍较小。2020年,全球债券发行总量达8万亿美元,ESG债券发行量仅占6%,未来仍有较大的增长空间。

二、全球ESG债券市场结构特征

通过对ESG债券市场分析发现,其在发行方、投资者、种类、区域分布、投资驱动力等方面呈现不同的特质。

(一)发行者:国际组织ESG债券发行占比下降,政府仍为中坚力量

2013年以前,国际组织ESG债券发行占比超50%,世界银行等国际组织引领了ESG债券的发展。2013年以来,更多政府、企业、商业银行参与到ESG债券发行主体之列。虽然就发行规模而言,所有发行主体的ESG债券发行量都有所上升,但是国际组织的发行占比逐年下降,非金融机构和金融机构发行量占比逐步增大。

根据IIF数据测算,2020年,国际组织共发行937亿美元ESG债券,占比17%;非金融机构和金融机构分别发行1250亿美元、1260亿美元ESG债券,占比分别为23%、24%;政府共发行1900亿美元ESG债券,是所有主体中发行总量最大的,占发行总量的35%。

政府仍为ESG债券发行的中坚力量。2020年政府发行ESG债券同比增长87%。这主要归因于受新冠肺炎疫情的影响,多国政府部门积极发行ESG债券,缓解疫情对经济造成的冲击,促进可持续发展目标实现。

图2:按发行部门统计ESG债券发行占比

资料来源:IIF,彭博

(二)投资者:机构投资者是ESG投资主体,个人投资者的投资兴趣日益增强

由于ESG投资需要较高的专业知识及较为全面的数据来源,个人投资者ESG投资较为受限。一直以来,机构投资者引领ESG债券市场发展。据国际可持续投资联盟(Global Sustainable Investment Alliance, GSIA)2020年调查报告(GSIR 2020)显示,2020年机构投资者在ESG投资中占比达75%,是个人投资者占比(25%)的三倍。

随着个人投资者对ESG投资理念的不断了解及公司披露数据逐步完善,目前机构投资在ESG投资中占主导地位,但个人投资者的投资意愿增长较快。目前,个人投资者占比从2014年的13%提升至2020年的25%。

图3:ESG投资机构投资者和个人投资者比例

资料来源:GSIR(Global Sustainable Investment Review 2020)

(三)种类:绿色债券占ESG主题债券市场主导地位,其他种类均有较大增长

ESG主题债券主要包括绿色债券(Green Bond)、社会责任债券(Social Bond)、可持续债券(Sustainability Bond)和可持续发展挂钩债券(Sustainability-Linked Bond)四类。全球ESG债券市场发展以绿色债券为主体,其余品类债券在近两年增长势头强劲。具体而言:

图4:ESG主题债券发行金额

资料来源:彭博

第一,绿色债券发行量出现波动。2009-2019年,绿色债券引领了ESG主题债券市场的发展,绿色债券发行量占比均超70%。在此期间,气候债券倡议组织成立及联合国气候框架公约的确立,从制度上推动了绿色债券发展,绿色债券发行主体逐步多元化,绿色债券市场蓬勃发展。

2020年绿色债券发行量达3080亿美元,同比增长11%,在ESG主题债券中占比约51%,首次低于70%,疫情开始后绿色债券发行量出现波动。疫情初期,由于政府、国际组织把应对疫情的重点放在社会责任债券和可持续发展债券上,绿色债券发行量较少,2020年3月的发行量仅为54亿美元,是自2015年12月以来月度最低发行量。但是从4月开始,绿色债券开始复苏,并在接下来的几个月里保持稳定。9月,绿色债券以每月368亿美元的新发行量创下新纪录。绿色复苏是新冠肺炎疫情后恢复经济繁荣和确保经济向可持续转型的重要因素,绿色债券将在复苏进程中发挥重要作用。

第二,社会责任债券占比首次超过20%。2020年全球共发行1530亿美元社会责任债券,同比增长近十倍。除非洲外,所有地区的社会责任债券发行量均有所增加,社会责任债券的占比也首次超过20%,这在很大程度上归因于新冠肺炎的影响。面对疫情对经济生活带来的巨大冲击,社会责任债券可为发行人、投资者和政府带来多重裨益,通过疫情相关社会责任债券的发行缓解新冠肺炎疫情造成的影响。2021年上半年,社会责任债券的发行规模已达1430亿美元,全年预计将超过2500亿美元。

第三,可持续发展挂钩债券募集资金更为灵活、开放,规模迅速扩大。2019年9月,意大利国家电力公司(ENEL)推出全球首只可持续发展挂钩债券(SLB债券),SLB债券首次进入人们视野。2020年6月,国际资本市场协会(ICMA)推出指导性文件《可持续发展挂钩债券原则》(Sustainability-Linked Bond Principles,SLBPs),为可持续发展挂钩债券提供了具体指导标准。相较于其他ESG主题债券,SLB债券募集资金更为灵活、开放,更多债券发行主体能参与到SLB债券发行中。SLB债券发行规模迅速扩大,2021年上半年SLB债券的发行规模达450亿美元,较2020全年的110亿美元增长近4倍,预计2021年全年SLB债券发行规模超900亿,同比增长8倍。

第四,可持续发展债券加速发展。2018年6月,ICMA发布了《可持续发展债券指引》(Sustainability Bond Guidelines, SBG),SBG将绿色债券原则(The Green Bond Principles, GBP)和《社会责任债券原则》(Social Bond Principles, SBPs)结合起来,推动了围绕透明度和市场诚信的实践,加速了可持续发展债券的成长。2020年全球共发行710亿美元的可持续发展债券,同比增长70%,2021年上半年,社会责任债券的发行规模已达1000亿美元。

(四)区域分布:欧、美等发达经济体ESG债券市场占主导地位

全球ESG债券市场以欧盟、美国等主要经济体为主体,2021年上半年,欧盟、美国共发行超3500亿ESG债券,二者占全球ESG债券市场发行规模的58%。其中,欧盟为全球最大ESG债券发行经济体;美国发行量位居第二。

图5:欧盟、美国ESG债券发行金额

资料来源:彭博

第一,《可持续金融行动计划》为欧盟ESG债券市场发展提供指引。一直以来,欧盟是应对气候变化的主要推动力量,2015年欧盟各国推动签订《巴黎协定》,应对全球气候变化。2018年,欧盟将气候战略目标定为到2050年成为全球首个“气候中立”经济体,即实现零温室气体排放,并制定了相应计划。

2019年12月6日,欧洲银行管理局(European Banking Authority, EBA)发布《可持续金融行动计划》[2],旨在传达EBA政策方向,为金融机构未来实践与经济行为提供指引,支持欧盟经济向碳中和、气候适应转型。EBA《行动计划》为欧洲未来五年内的可持续金融发展提供明确的政策方向和行动指引,引导金融机构不断完善ESG标准,为ESG债券市场创造了良好的发展空间。

在此背景下,欧盟培育了全球最大、最发达的ESG债券市场。2020年欧盟共发行近2500亿美元ESG债券,约占全球ESG债券发行量的45%,同比增长75%。其中,发行1550亿美元绿色债券,600亿美元社会责任债券,216亿美元可持续发展债券,89亿美元可持续发展挂钩债券。

图6:2021年上半年欧盟ESG债券发行占比

资料来源:彭博

第二,政策助推美国ESG债券市场增长提速。气候问题在美国的政策议程中占据重要地位,美国ESG债券市场迎来较大增长空间。2020年美国共发行约430亿美元ESG债券,占全球ESG债券发行量约8%,同比增长23%。其中,发行250亿美元绿色债券,60亿美元社会责任债券,110亿美元可持续发展债券,9亿美元可持续发展挂钩债券。

图7:2021年上半年美国ESG债券发行占比

资料来源:彭博

(五)驱动力:ESG投资利于提高财务回报和实现可持续发展目标

瑞银资产管理(United Bank of Switzerland, UBS)联合经济学人智库(The Economist Intelligence Unit, EIU)发布的调查结果显示,全球机构投资者日益重视ESG。近四分之三的受访者认为,相比2020年之前的三年,其纳入ESG的投资项目在财务表现上优于同等传统投资;参与ESG投资的主要动力是改善ESG相关风险管理、投资多元化、提高财务回报和实现可持续发展目标。

图8: 2019-2020年 ESG综合投资的主要驱动力

资料来源:UBS,EUI

四分之三受访者认为,新冠肺炎疫情加速了其对ESG的兴趣,未来3至5年可持续投资的资金流入将继续加速增长;五分之一的受访者认为,缓解新冠肺炎疫情引发的经济衰退是未来12个月内ESG投资的主要驱动力。

图9:未来12个月ESG投资的主要驱动力

资料来源:UBS,EUI

三、ESG债券市场发展进程中面临的挑战

目前,全球ESG债券市场发展势头良好,但也暴露出缺乏明确统一的标准、信息披露不完善、数据利用不足等一系列问题。

(一)主题类债券标准不统一

主题类债券标准制定应围绕以下几个核心展开:明确募集资金用途,需认定符合相应标准的项目类别;制定项目评估和筛选机制,建立系统化流程;设立专项项目追踪募集资金用途,确保专款专用;披露债券募集资金使用情况,评估效益。目前,已有较多机构发布了相应的ESG债券标准引导,一些常用的债券标准如表1所示:

表1:部分ESG债券原则

资料来源:作者根据公开资料整理

目前,这些标准为全球ESG债券市场提供指引,但是这些标准并不统一,“绿色”等项目分类也存在一定争议。ESG债券发行中若缺乏明确的标准,将会增加债券的发行成本及投资负担。不统一的债券标准增加了国际投资者的投资障碍,尤其对跨境投资带来负面影响。当前,ESG债券市场参与者对发行和改进标准的讨论日益活跃,不断完善的ESG债券标准将助推跨境ESG债券投资的发展。

(二)信息披露尚不全面

ESG债券发行公司需要披露资产负债、资金流量等财务数据之外,还要求公司披露治理、人权、污染排放等相关数据。但是,目前ESG债券市场信息披露仍然存在披露标准不统一、不及时、可比性较差等诸多问题。就国别情况而言,各国目前ESG信息披露内容因地制宜,针对本国国情各有侧重。例如,意大利在披露中增加“反贿赂和反腐败”、印度增加“缓解社会发展不均衡”等内容。

虽然各国拥有不同的信息披露标准,但信息披露框架正在逐步向标准化靠拢。可持续发展报告标准(Global Reporting Initiative Standards,GRIS)是目前全球最常用的可持续发展报告框架,67%的N100企业和73%的G250企业均采用GRI框架[3],标准化的披露框架不仅能为信息披露提供指导性作用,还能增加ESG数据的国际比较。

此外,ESG信息披露的强制性要求日趋严格。例如,在欧盟国家中,德国和意大利分别在2016年和2017年出台针对大型企业的强制性ESG信息披露规定,并要求不遵守此项规定的企业做出解释。ESG主题债券标准指引中也进一步强调信息披露义务,2021年6月10日,ICMA发布了《2021年绿色债券原则》,同时发布了ICMA社会债券原则和可持续债券指南的更新版本。2021年ICMA原则侧重于加强披露义务,旨在提高透明度。ESG信息披露的进一步完善,将加速ESG债券市场的整合。

(三)公司信用评级体系欠完善

ESG主题债券除了具有传统债券的特点外,还需要评估其环境、社会、治理效益。传统公司信用评级在可持续发展目标上存在一定欠缺,未考虑债券发行人执行相应ESG债券标准对财务因素的影响,如公司执行主题债券标准时将面临成本的增加以及对现金流带来负面影响等因素。ESG综合信用评级的建立将有利于发行人发行ESG债券,也能提高发行人的声誉。此外,相关信用评级体系还能帮助投资者提高投资的准确性、规避部分风险。例如,2020年暴发的新冠肺炎疫情,对经济造成重击,相较于其他传统债券市场,ESG债券市场表现良好。

当前,已有一些评级机构如惠誉(Fitch Ratings)、穆迪(Moody‘s)等开发了各自的ESG公司信用评级系统。但是由于各国宏观政治经济环境、管理模式及信息披露的差异,ESG公司信用评级体系并未在大多数国家广泛应用。在公司信用评级中纳入ESG信息,并构建“本土化”的评级体系,是ESG债券市场拓展增长的重要前提之一。

四、ESG债券市场未来展望与启示

在碳中和背景下,主要经济体积极应对气候问题,制定减少碳排放目标,这将对未来ESG债券市场发展及区域布局带来深远的影响。

(一)气候问题和控制碳排放是长期增长动力

探寻气候问题之解是一个长期过程。据联合国环境规划署(UNEP)《2020年适应差距报告》显示,目前全球一半以上的国家,已将保护自然作为适应规划的重要动力,并提出了解决方案。其中,三分之一的国家提出了可衡量的目标。气候问题和控制碳排放将是全球政策制定者的重要议题。

随着各国将气候问题纳入治理和投资决策,不断推进气候承诺,采取如碳税、加速可再生能源补贴以及更严格的能源效率标准等政策,将对各国资产配置产生重大影响。为实现碳中和目标,控制全球升温问题,金融支持手段不可或缺,ESG债券作为重要的金融工具将发挥重要作用。未来将有更大比例的资产配置到用于控制碳排放的ESG投资中,ESG债券市场将迎来黄金增长期。

(二)ESG债券市场向气候“转型”过渡

在推进净零碳目标的进程中,许多高碳行业的企业不得不进行“转型”,转向更绿色、低碳的经营模式。近年来,SLB债券是符合转型概念的一类债券,相较于其他主题债券,其资金筹措更为灵活,使得资源密集型企业可以更为快速进入ESG债券市场。但“转型”标签也存在不统一、不一致的情况。为了给“转型”这一概念更为明确、统一的标准,气候债券倡议组织发布《气候债券白皮书—为可信的转型融资》[4],为“转型”金融提供了一个框架及连贯、科学可信的标准。此外,国际资本协会也发布了《气候转型金融手册》(2020),就信息披露及公司透明度向气候转型债券发行人提出了更高的要求。未来气候转型债券将成为更多碳密集型企业向低碳经济转型、实现净零碳排放的有力工具。

(三)引入国际资本是新兴经济体促进ESG债券市场发展的有效途径

当前,新兴经济体ESG债券市场发展进程较为缓慢,由于ESG债券标准、技术上的“争议”和“质疑”,导致国际资金主要流入发达经济体的金融市场。目前,新兴经济体2000亿美元的未偿付债券中,ESG债券的占比不足0.1%,而且债券发行人集中在中国、韩国等少数国家。

由于新冠肺炎疫情的持续影响,许多新兴经济体面临刺激经济增长与实现可持续发展的两难困境。随着越来越多的公司承诺减少碳排放,近来国际投资者对新兴经济体ESG主题债券的兴趣也有所上升。对于新兴经济体而言,发展ESG债券市场,增加用于绿色和可持续的投资项目,不仅需要调动国内资金,也需要利用国际资源。在此背景下,引导国际资本,尤其是私人资本转向新兴经济体,成为这些国家扩大ESG债券市场规模的有效途径之一。

(四)ESG债券市场可能形成欧盟、美国、中国“三足鼎立”新格局

目前,欧盟引领ESG债券市场的发展,成为全球ESG债券市场的中心。在碳中和目标下,未来中国和美国ESG债券市场拥有较大的发展潜力。随着跨境投资市场的扩大,未来全球ESG债券市场有望形成以欧盟、美国、中国引领发展的多元格局。

中国绿色债券市场发展迅速,但其余ESG债券市场发展进程有望提速。截至2020年末,中国绿色债券存量规模约1.2万亿元,位居全球第二。2020年疫情期间,疫情相关债券的发展使社会责任债券有了较大发展,但可持续发展债券和可持续发展挂钩债券尚处于发展初期,规模较小。随着净零碳目标相关政策的落实,未来中国ESG债券市场增长势头将更加强劲。

欧盟与中国、印度、加拿大等国家相关机构共同发起了国际可持续金融平台(International Platform on Sustainable Finance, IPSF),为实现巴黎气候协定目标展开合作。在这个平台下,由中国和欧盟共同牵头成立了一个可持续金融标准工作组(Working Group on Sustainable Finance Taxonomy),共同推动形成一套基于中国绿色金融标准和欧盟可持续金融标准的统一标准(Common Ground Taxonomy),提高IPSF成员辖区内绿色透明度。随着债券分类问题逐步统一,将有利于进一步扩大跨境绿色投资。

气候计划是拜登的主要竞选承诺之一,拜登主要通过发布行政命令的方式推进气候议程。目前,拜登已经发布了“保护公众健康和环境以及重塑科学应对气候危机”、“重建和加强难民安置方案和规划气候变化对移徙影响”、“设立气候变化支持办公室”等多项涉及气候问题的行政命令,将应对气候变化与创造就业、促进经济转型、建设基础设施等与经济议程相结合。美国在双边和多边层面展开行动,于2021年4月召开线上气候峰会,为即将11月召开的格拉斯哥峰会提供美国方案。拜登政府可能成为美国历史上最重视气候行动的政府之一,相应地也会进一步加大ESG投资的政策支持力度。未来政策支持与市场驱动相结合,美国ESG债券市场增长有望进一步提速。

[1]通过设立标准化、引导资金用途的债券被称为“主题类债券”。

[2] Sustainable Europe Investment Plan.

[3]数据来源于《毕马威(KPMG)2020年可持续发展报告》。其中,N100企业指由全球52个国家和地区各自收入排名前100家企业,共5200家;G250企业指由全球收入最高的250家企业构成的样本,以2019《财富》世界500强榜单为准。

[4] Climate Bonds White Paper, “Financing Credible Transitions: How to Ensure the Transition Label has Impact”.

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。