文/新浪财经意见领袖专栏作家 金天

说起存款,银行人都不陌生,很多银行将其视为“立行之本”。相较同业存款或其他对公存款,储蓄存款来自于万千个人客户的点滴贡献,成本低,稳定性强,不依赖于对个别大客户的营销资源,是支撑银行规模与利润增长的重中之重。本文从开源节流和整体布局的角度,提供几点促动储蓄存款增长的思考和建议。

广开源

1、瞄定存款人群

同各类零售银行产品一样,储蓄存款产品营销也需要找准目标人群。这个时代,哪类人群还会产生存款(而不是投向理财或其他财富产品)呢?主要是两类,第一是没钱的客户,够不到多数理财产品的购买门槛,或者因为本金基数太小,投资效用极其微弱,被迫产生存款沉淀。第二是一些太有钱的客户,收入丰厚,完全不依赖于银行理财收益,这些客户由于职业特性(如企业主、文体明星)无暇打理投资,同时对资金安全性、流动性等要求更高,也会成为存款人群。考虑到这一群体的财力和偏好,建议银行经营重点为做好日常服务,关注客户在岁末年初的收款入账情况,减少不必要的产品主动转化。

2、挖掘生活场景

除了本身具有存款偏好的人群,其他人群在某些场景下也会产生特定存款需求。比如,在二手房交易过程中需要资金监管,可以贡献特定时点和一段时间的日均大额存款。资金进入卖房客户账户后,银行可以继续抓住机会,营销存款产品。与之类似,专业市场、艺术品、合作机构收款、股权转换中的资金监管也可以成为存款来源。近年来中老年存款偏好在弱化,但在过年时点上,存款产品如能和送实物黄金、送家庭保险等营销手段结合起来,仍有拓展机会。年轻白领和大学生在爱心存单(春节、情人节定时定额存款)、存款购机(优先获得手机热门机型)、存款证明(帮助获取出国留学和旅行签证)产品带动下,也有机会尝试存款产品。

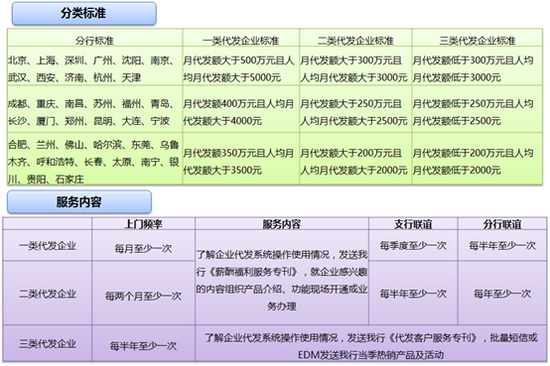

(某行代发企业分类服务管理要求)

3、拓展代发增量

从银行整体看,代发是促动存款增长、甚至AUM增长最强劲的动力之一。做代发有两个关键点,第一是代发拓展,第二是代发留存。对于大多数企业来说,稳固的代发工资账户不易变动,但年终时会产生大量的奖金、补贴等其他代发,是有可能选择更多合作银行的。企业在布局新一年的架构调整、分公司和子公司设立时,也有可能会考虑其他银行,这都需要银行零售和对公条线、甚至是总分支行间做好联动。代发资金入账后,零售条线更需要关注的是做好代发留存,把客户的代发账户夯实为日常结算主账户,把收入粘性变为全产品粘性,这样才能减少代发资金流失,并在代发关系变动后(比如丧失企业代发合作,或员工跳槽到其他企业)继续保有客户的储蓄存款和账户资金。

巧节流

1、增加活期沉淀

活期存款是成本最低的存款,各类客群都有增加活期沉淀的业务机会。比如,对持有信用卡的客户来说,每月还款日需要主动发起还款,如果忘记转入资金,就可能造成逾期损失,影响信用记录。这时,银行如果引导客户办理关联还款,则可在帮助客户解决其自身关切的同时,培育客户在账户中的活期资金留存习惯,增加存款沉淀。对于小微商户来说,银行推广收单、结算优惠服务,可以在帮助客户便利资金周转、优化企业管理的同时,增加活期存款沉淀。如果能从某个小微商户切入,将上下游生意伙伴的结算银行都切换至本行,则可以绑定整个产业链的支付资金。对普通居民客户来说,银行可以帮助代缴水电、燃气费,绑定房贷等个贷还款,降低客户对这部分资金的收益敏感,既可增强客户粘性,又能防止资产流失、增加活期资金。

2、引导资金回流

对于一些收益敏感性强、习惯在多家银行间摇摆询价的客户来说,重要时点上的资金流出十分普遍,比如每逢月末、季末就会将资金转移到一些有高收益产品、甚至涉嫌“高息揽存”的银行。到次月初,这一类型的资金回流需要特别重视,对一些每逢月末就有转出他行本人行为的客户,以及近期大额理财到期转出、净值型理财赎回转出的客户,要建立名单制主动触达、引导回流。日常监测中发现客户资金流向余额宝等互联网金融产品的(比如整数资金转出至支付宝),可以精准推荐银行自有的高流动性产品,促动客户资金回流,“先保AUM,再保存款”。

3、用好钩子产品

上述业务案例中我们看到,无论是增量存款需求挖掘、还是存量资金流失挽回,银行在有效识别客户特征和需求的同时,更需要有力的产品工具进行支撑,否则“巧妇难为无米之炊”。与此同时,资源的稀缺性又决定了优势产品难以全面覆盖,必须巧用子弹、一招制敌。比如,面对各类人群、对各类产品都有上浮存款定价的诉求时,应当优先满足哪些诉求呢?第一,照顾新客户、流失预警客户、潜力资产提升客户以及有“定期存款搬家”趋势的客户。第二,高流动性产品受互联网金融冲击最大,对期限较短的存款产品和灵活计息的存款产品,可适当上浮定价。第三,对中长期存款产品,可由总行向分行下放定价权限,只要FTP计算为正,分行可完全自主定价。如果为负,则可要求分行在单笔存款金额、客户的综合收益等指标上满足条件,并进行后评估、奖优罚劣。

多布局

1、存款理财联动

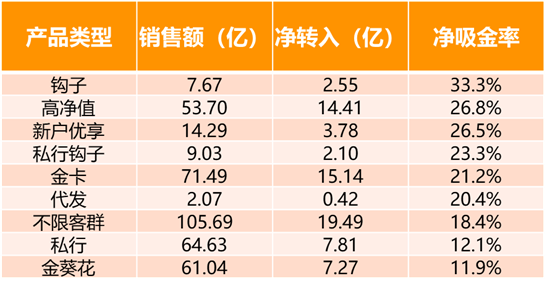

对于存款和理财的关系,很多银行人都认为“一言难尽”,其实从长期看,二者并不存在冲突,在更多的时候相互促进。在静态视角下,客户的AUM是恒定的,更高的存款占比意味着更低的财富产品占比,银行、特别是基层的银行工作人员特别容易顾此失彼。但在动态视角下,财富管理的发展可以带动客户AUM增长(财富创造或资金转入),这样就可能出现多种有利局面:第一,存款占比虽然降低了,但存款总量仍在随AUM总量的增加而增加。第二,在发展财富管理的过程中,客户衍生出更多的存款资金留存需求,比如因为要完成基金定投,而在账户中留存了更多活期资金。第三,理财产品在起息、到期过程中,自然地产生了更多存款,且这种在理财间歇期产生的存款往往是活期存款。

(某行某期各类理财净吸金率分析表格)

在实践中,靠“理财布局拉存款”可以有多种玩法。比如,通过理财产品的发行吸引行外资金。银行可以参考市场走势,对不同资产段的客群设计专属持卡理财产品,每一月新起息的理财产品规模应为到期理财产品规模的固定倍数(如1.2倍),保证新起息理财中除100%接续到期理财外,还有20%来自于行外资金,尽量减少存量存款消耗。对总行特定客群部门或分行设计的理财产品,总行零售部可专门考核“净吸金率”,对不达标的部门和分行减少新产品发行。

此外,银行还可以借助理财产品的时间布局,拉长活期存款的资金沉淀。比如,可以使每周发行的短期、中长期产品数相对固化,理财产品固定在每周五到期,周末以活期形式体现在账户中。而后,客户可以选择购买次周周二或周五起息的理财产品(只有这两个起息日),周五起息的产品收益又高于周二,如此一来,客户在间歇期的活期资金沉淀可以拉长至一周时间。当然,近年来净值型的理财产品占比急剧上升,为理财布局增加了难度,但需要注意的是,净值型理财开放购买的时间也同样可以设定在周末或长假前后,从而引导客户增加活期存款沉淀。

2、多种渠道协同

我们在此前的《这家银行教你如何开展大数据精准营销》一文中,曾经介绍通过尾随营销开展产品推荐的业务案例,这种做法其实同样适用于储蓄存款的推广。比如,客户代发资金入账时,往往会触发动账短信或微信提醒,如果这时只显示“您尾号XX的账户入账资金XX元”,则仅仅就是一次成本消耗,但如果尾随有“您可以选择购买高收益结构性存款”并在短信内附有产品购买的短链接,则就存在一定概率的存款转化机会,且这一概率还可以根据客户营销反馈优化提升。同理,客户在手机银行上浏览出国金融的相关内容,也可以触发对该客户“开具存款证明”的营销提醒。上文案例中提到的理财到期资金留存,也需要借助电话银行及短信、微信等多种渠道,对客户产品到期和新产品购买进行提醒、引导。

存款产品营销需要科学的工作方法和有力的系统支持。比如,需要完善客户的基础资料,丰富客群标签,确定客户特征和需求,建立并不断完善存款营销模型。需要筛查客户名单,进行数据库营销,检视不同客群、渠道、手段、环节的营销效果,对每一策略下的成功转化或流量漏损进行细化分析。需要基于反馈数据,不断迭代营销触达策略,建立客户黑、白名单。举例来说,有的客户属于收益敏感型人群(比如在过去一段时间内多次购买结构性存款产品),但却未必是最优质、最有综合贡献的客户,银行就需要重新检视对这一人群的营销和定价策略。有的客户自身或其家人属于政府或监管机构工作人员、律师、媒体等特殊群体,银行就需要在实施差异化定价、开展精准营销时特别审慎,避免引发政策风险、负面舆情风险。银行在推出各类钩子产品,比如面向优质代发企业的员工推出高收益产品时,也需要考虑标签的精准性,如果出现同一系统单位内,有的部门、员工可以购买,而有的部门、员工显示“没有权限”,则客群经营将大打折扣。

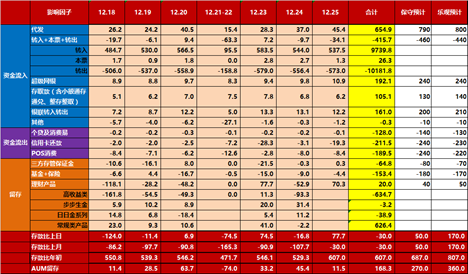

(某行零售客群AUM年末分析表格)

综上,我们介绍银行推动储蓄存款增长过程中的一些“实招”和一些“花招”,但从长期来看,储蓄存款的增长应是银行零售客群经营中自然而然的伴生现象,“跳出存款抓存款”才是零售银行管理者们的工作方向。以客户AUM为视角,银行把资金流入项做得“大大的”,把流出项做得“小小的”,把二者轧差后形成的留存项摆布的“好好的”,储蓄存款增长就必然“稳稳的”。对客户而言,定期、高收益存款产品是资产配置计划的一部分,而活期存款是维系流动性、保障日常生活的现金管理工具,只要接受这一理念,则客户利益与银行利益并不冲突,完全可以在全生命周期的客户财富增长中实现“双赢”。

(本文作者介绍:西泽研究院特约研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。