意见领袖丨全球财富管理论坛

易方达基金董事长詹余引出席全球财富管理论坛2021北京峰会并发表主题演讲时表示,全球投资趋势呈现四点变化,第一,全球贫富分化进一步加剧;第二,老龄化进一步加重;第三,中美经济地位的变化;第四,全球平均气温在近100年内不断攀升。此外,主要经济体在可预见的将来因疫情而扩张的财政政策在民生支出、调节贫富差距、应对未来经济增长的投资方面仍然承压。在目前主要经济体高杠杆压力下,实际利率水平的走高也将是很大的压力。相比较而言,中国资本市场具有较好的投资机遇,更是全球化资产配置风险分散的优质资产选择。中国的利率在主要经济体中最高,债券资产具有较高吸引力;随着企业效率的提升,股票市场的吸引力也在持续上升。

以下是发言全文(根据作者讲话与PPT整理)。

要看全球投资趋势和中国投资机会,首先看影响资本市场的最主要几个因素。一是美国等发达国家贫富分化明显。美国前10%的人群收入份额从1959年的35%升至当前接近50%。从资产分布来看,前1%拥有30%的资产,后50%只有2%。二是老龄化进一步加重。三是中美经济地位变化。中国GDP占全球份额在2013—2014年就赶上了美国,这也是中美经贸摩擦的原因之一。四是全球变暖趋势显著。2015年《巴黎协定》目标是将本世纪全球平均气温上升幅度控制在2摄氏度以内,并将全球气温上升控制在前工业化时期水平之上1.5摄氏度以内。

此外,疫情使得供应链从成本效率优先转为安全稳定优先。

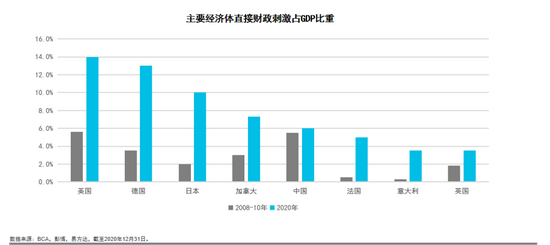

同时,疫情之下,主要经济体(除中国外)财政刺激的力度远远超过了2008—2009年金融危机。因此,在可预见的将来,主要国家财政支出压力仍然非常大。一方面是调节贫富差距的民生支出压力,包括老龄化加剧的医疗社保支出,对广大低技能失业者的福利支出维护社会稳定,通过补贴减轻居民在住房、教育、育儿的负担;另一方面是对未来经济增长的投资需求,包括年久失修的基础设施项目投资,政府主导下对网络安全、半导体、先进技术的产业政策资金支持,和推动供应链转移回流、分散化的政府补贴等,均使财政存压。

在可预见的将来货币政策空间愈发有限以及政府财政刺激需求强烈的背景下,阻力最小的方向是发达国家央行压低/锁定利率水平,以为政府的财政赤字融资。从1927年到现在的美债十年期名义和实际收益率对比来看,1942年—1951年二战前后,当时美联储把国债利率锁定为政府融资,但实际利率变成负,就是为了财政低成本融资的目的。

而疫情后经济体更高的杠杆率亦意味着无法承受实际利率的持续上行。所以从历史上相关性来看,也是利率在往下走,但通胀压力比较大。

美国PCE平减指数分解来看,服务价格指数不断上升的,而美国PCE耐用品价格指数在中国加入WTO以后一直呈现下降走势,但最近它又掉头再往上,亦可以看出通胀有存压。

若看20世纪20年代到本世纪2010年代主要资产类别回报和GDP以及通胀关系,可以看出,历史上赤字扩张与通胀上升的组合,股票债券实际回报均较低。当然这并不能一定说明现在和未来,但是至少给予我们一个视角,可以从侧面看到当前资本市场特别是股票和债券市场有可能面临的一些问题。

全球资产相关性将重新下降,分散化配置的价值凸显

从美国股市与非美国股市相关性来看,20世纪90年代以来相关性快速上升。最近20年相关性达到0.8~0.9。但是当前相关性又在往下走,尽管幅度不是太大,这也印证了前两年所谓“脱钩”等现象,各自政策市场分化已经出现了。所以分散化配置的价值凸显出来了。

总体而言,在全球化下,资本、劳动力和技术的相对自由流动推动了各国金融资产价格的相关性上升。但当进入去全球化进程中,各国经济政策的分化和全球贸易和资本流动的相对收缩意味着不同国家/区域的资产价格表现将出现显著的差异,这将提升分散化资产配置的价值。

中国资本市场成为一个较好的分散风险的选择

从中国投资情况来看,中国经济已经度过了依靠债务扩张的模式,走向了高质量发展,从强调经济增长数量转向强调增长质量,更加关注控制债务风险。基建投资同比增速下降,房地产作为原来经济增长主引擎,现在在“房住不炒”相关政策下,贷款规模等均回到相对正常水平。过往依赖于简单粗放的公共部门、房地产信贷扩张,加剧产能过剩和债务负担的增长模式已经淡出。

与此同时,我国宏观政策也更加稳健,财政与货币政策的纪律性更强,更加关注中长期的发展目标。政府部门的债务增速跟所有主要经济体相比较也是最低的。比较利率在疫情前后的变化,我国也基本上持平,也就是说从利率的角度并没有非常激进。面对疫情冲击时,中国是主要经济体中政策力度最克制的。

在此背景下,加上2011年以来中美经济周期不同步的现象经常发生,这使得政策选择和资产价格表现也出现分化。同时,中国和全球的宏观经济和政策应对相关性降低,使得中国成为一个可以分散风险的很好选择。

我们还看到,从历史上来看,美国的双赤字扩大往往伴随着美元指数走弱。考虑到海外资本流入,中国去杠杆的努力以及发达国家持续的双赤字趋势,人民币在中长期将震荡走强,这也有利于人民币的国际化进程。

这些有利条件加上中国资产回报率相对较高,使得中国相比其他主要经济体能保持相对更高的无风险利率水平,这对全球投资者吸引力增强。随着国内金融市场进一步对外开放,越来越多的国际机构加大中国政府债券的配置。2014年至今,外国投资者投资于中国的债券不断上升,其中国债占比已经达到了10%。

同时,企业经济效率也在提升,这样就变得资本市场、股票市场的吸引力也在提升。2016年以来(排除疫情影响的2020年),中国非金融企业部门杠杆率小幅回落的同时ROA也出现回升。这反应了随着公共部门对信贷资源占用的下降,资源配置的效率和投资回报率得到提升。

与此同时,境外机构持有股票的数量也在持续上升,截至2021年一季度境外机构持有股票资产已经达到3.3万亿,占A股自由流通市值已经达到9.7%,并且依然在不断上升。

当然,从风险的角度或者从海外分析者角度,一般会讲居民和政府杠杆上升的风险。近年来,我国宏观政策主要针对这两方面已经出台很多措施,包括对房价的调控等。2015年以来,企业部门杠杆率得到了有效改善,但是居民和政府部门杠杆率还在快速上行。相对应的是房地产市场和政府部门的债务风险,这也是中国经济当前面临的威胁。但是无论是“房住不炒”还是严控地方政府债务,都意味着政府已经重点关注这个问题,并在政策层面上积极应对这两个风险来源。在这些风险得到有效化解和遏制的情况下,中国资本市场投资的机会就会更好。

最后,我想补充一点,和今天主题非常相关。以前我们讲投资,都是讲收益和风险水平,主要从这个角度考虑。现在要加一个维度,可以用社会责任来表示,用ESG来表示。即未来投资不光考虑风险收益,还要考虑对社会的长期影响,对社会责任、持续发展的影响。只有这样才能让资本市场更好地支持实体,为我们美好的未来贡献一份力量。谢谢大家!

(本文作者介绍:全球财富管理论坛是在中国金融业对外开放背景下,由中国财富管理50人论坛和孙冶方经济科学基金会共同发起成立的全球性、学术性、中立的智库组织,致力于促进资产管理与财富管理领域的全球对话,推动资产管理与财富管理行业的健康发展。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

全球财富管理论坛是在中国金融业对外开放背景下,由中国财富管理50人论坛和孙冶方经济科学基金会共同发起成立的全球性、学术性、中立的智库组织,致力于促进资产管理与财富管理领域的全球对话,推动资产管理与财富管理行业的健康发展。