文/新浪财经意见领袖专栏作家 程实、张弘顼

“溪云初起日沉阁,山雨欲来风满楼。” 7月FOMC会议上,美联储认为美国经济持续走强, 但Delta变异病毒对经济恢复造成的不确定性影响仍然存在。因此,保持联邦基金利率目标区间及资产购买政策不变以支持经济持续复苏具备合理性。鲍威尔再次指出联储政策的退出路径将基于对广泛市场信息和经济数据的理解。这反映了联储将严格遵循当前美国货币政策框架(预测目标制与价格水平目标制)所强调的政策路径调整需要基于“数据驱动”(data-driven approach)原则。同时,联储宣布将设立两个常设回购协议的安排反映了联储已为启动紧缩路径进一步做出准备。展望下半年,政策紧缩路径已经明确,但Tapering启动将谨慎稳行。首先,金融稳定性是触发联储Tapering的核心条件。其次,疫情冲击,财政扰动以及通胀过热是当前影响金融稳定性的三个重要因素。进一步,在以广泛经济数据为政策调整的前提下,变异病毒对经济持续复苏的阻碍,债务上限对货币市场流动性的扭曲以及通胀超预期对市场紧缩担忧的加剧,将促使联储在对触发Tapering的节奏把控上更加谨慎。最后,在政策紧缩路径明确,未来加息可能提前的预期下,我们认为提早启动Tapering的可能性较小。联储可能在8月Jackson Hole会议上就Tapering与市场提前沟通,进一步引导市场预期。具体启动缩减资产购买的时间大概率将在明年年初。

政策路径调整将严格基于当前美联储货币政策框架的基本要求

鲍威尔在本次FOMC会议上,再次明示不应该仅仅依据当前劳动力市场和通胀水平状况对政策路径调整轻易妄下结论。在新的货币政策框架下,联储需要更广泛的经济数据(如疫情,就业,通胀压力,通胀预期,金融条件和国际环境)作为是否调整政策路径的依据。我们认为联储对当前经济状况的解释充分体现了联储对现行货币政策框架基本策略(预测目标制与价格水平目标制)的严格遵从。为了实现充分就业和物价稳定的双重目标,联储已不再单一基于泰勒规则通过调整其政策利率影响当前产出缺口,劳动力缺口以及通胀水平。相比较泰勒规则,现行的货币政策框架是利用均值预测设定未来通胀和就业目标水平。进一步的,在均值预测(通胀率和失业率)的基础上先设定具体的长期价格水平目标,再通过政策调整引导具体的价格水平始终稳定在最终预期目标的路径上。可以说联储的货币政策框架已经由“模型”导向转型为“数据”导向。因此,获取更加广泛的经济数据与价格信息从而调整政策并引导市场预期对实现联储双重使命至关重要。

美联储触发Tapering的条件:金融稳定是核心

围绕市场关切的缩减资产购买问题,本次FOMC会议并未释放关于缩减资产购买的任何决定。同时,鲍威尔表示Tapering的触发需要经济取得进一步实质性进展并强调了缩减资产购买将是有序,透明且稳定的进行。在Tapering触发前,联储将尽可能多的与市场提前沟通,从而稳定引导市场预期。我们进一步探索了哪些数据将对联储政策开启Tapering产生决定性影响。

鲍威尔已多次强调有序,透明且稳定的执行Tapering,反映了联储将试图通过提前引导预期来减少因触发Tapering而可能对市场产生的冲击。考虑到若7月直接宣布针对Tapering采取行动,这将与6月FOMC会议上联储对Tapering非常谨慎的态度形成鲜明对比,从而对市场产生强烈的紧缩信号。

更重要的,从上一次触发Tapering的情况来看,Tapering的执行与否都将围绕金融稳定性而非经济因素来决定。本次会议上,美联储宣布打算设立“常设回购安排”,以改善金融体系的管道。我们认为,这是在为紧缩路径启动做好可能产生的风险准备。而从13-14年政府启动Tapering的理由来看,联储缩减资产购买首先考虑的是该政策的执行是否有助于降低市场已承担的金融风险(如股市估值,风险溢价)。当时美国经济其实也并没有实现2% 的通胀目标和基本的充分就业。

影响当前金融稳定的主要因素

1)疫情不确定性影响经济可持续恢复。正如鲍威尔所讲美国当前经济复苏持续良好,实际GDP保持高速增长。但同时强调了疫情反复与不确定性仍对经济活动造成持续影响,经济增长的潜在风险将使金融市场的脆弱性与敏感性持续。因此,政策路径的调整需要经济实现进一步的实质性进展。

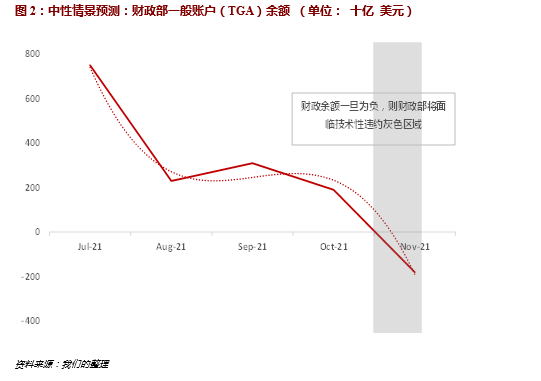

2)财政因素放大货币市场扭曲。当前也需要考虑到财政(债务上限)对Tapering触发的影响。8月1日财政部债务上限(Debt Limit)即将重启,这意味着财政部一般账户(TGA)余额必须降至19年债务上限通过日的1330亿美元。但考虑到去年疫情的特殊影响,预料国会将允许财政部在债务上限重启后的TGA账户中保留现金余额约4500亿美元。此外,财政部在债务上限重启后可利用其他非常规措施额外融资约3000-3500亿美元。因此,我们计算在债务上限重启阶段可支持的财政日常运营资金总额度为7500-8000亿美元。我们进一步预测了这些资金或可支持财政运营至今年10月底(图2)。

为了避免财政部技术性违约,我们预计国会可能会在9月底至10月中旬更新债务上限。在债务上限重启后财政部会通过减少短中期国债的发行来削减账户余额。短期国债供给减少意味着短期国债利率向下的压力进一步增大。同时, 短期国债利率下行的压力可能会传导影响长端利率向下。另一方面,目前货币市场基金持有大量来自银行现金存款的流动性,考虑到6月联储对ONRRP(隔夜逆回购工具)利率上调5个基点,一旦市场短债供给减少,部分资金将回流到回购市场。反之,若国会10月中暂停债务上限,市场资金将重新通过货基流入国债,从而对国债利率上行形成支持。这种短期的货币市场扭曲不会对市场造成太大扰动,但若联储在此期间突然对Tapering采取实质性操作,毫无疑问这将进一步放大货币市场扭曲从而加剧金融市场波动。

3)通胀过热加剧紧缩担忧。本次会议鲍威尔再次承认当前通胀压力较大,但坚持认为当前通胀是临时性的,主要原因是供给瓶颈造成的供需不平衡。但联储并未就何时供需恢复直至均衡水平给出具体的预测。鲍威尔表示通胀过热仍需要6个月的时间观察。

我们认为,正如联储已经多次强调当前的通胀是临时性通胀。联储更乐意看到随着供给恢复通胀逐步自然下行至可预期的水平,而过多的干预通胀可能将加剧市场对通胀的担忧,从而进一步产生更强烈的紧缩预期。

通胀如何加剧金融市场波动

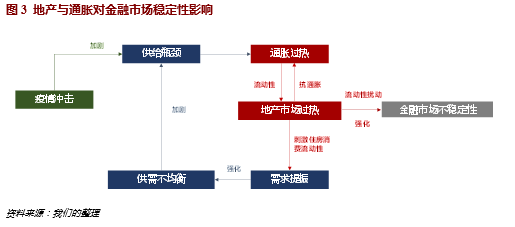

我们认为影响触发Tapering的导火索可能源于美国地产市场和通胀过热的相互传导影响。具体来说,若短期通胀过热并非临时性的,短期通胀持续超预期可能会传导影响长期通胀预期,而长期通胀预期将促使更多的流动性流入地产市场以对冲高通胀预期来带的压力,资金流入地产市场将进一步刺激住房消费,需求端加速提振与供给端冲击持续又将进一步刺激短期通胀抬升(图3)

需要强调,我们认为联储出手干预通胀的条件是短期通胀水平开始显著影响长期通胀预期。因为,在新的货币政策框架下,短期通胀由于波动较大很难反映风险调整后的目标预测,而长期通胀预期更接近通胀率的均值预测。然而,即使短期通胀传导影响长期通胀预期,也未必构成Tapering的触发条件。只有当长期通胀预期向上的共识进一步加剧金融市场的波动时,通胀传导影响才能成为触发Tapering的条件。

综上,考虑到疫情,财政及通胀对金融稳定性造成的影响。在11月前,联储提前触发Tapering将是小概率事件。我们预料在8月的Jackson Hole会议上鲍威尔或将有意开始引导市场关注针对缩减资产购买的讨论。而Tapering正式启动的时间在明年年初的概率较大。在本次FOMC会议上, 多名FOMC委员也已经开始建议可提前缩减MBS的购买以降低金融市场风险。因此,当Tapering正式启动,首先缩减购买MBS或者同时缩减国债和MBS组合的可能性都比较大。预计每月缩减的规模预料在100-150亿美元,若联储在年初启动缩减资产购买计划,Tapering结束的时间将在2022年9月到2022年12月。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。