意见领袖丨中银研究

本文基于2020年长三角上市银行业绩指标的回顾观察及2021年以来主要经营情况分析,展望下半年银行业发展趋势。

一、长三角上市银行经营概述

截至2021年6月30日,总部位于长三角地区的上市银行共有17家,其中涵盖了2家A+H股、14家A股及1家仅在H股上市的银行,其总资产和净利润分别占我国全部商业银行的12.26%和12.64%,数量占全国56家上市银行总数的30%。

长三角2020年地区生产总值增幅为3.1%,高于全国GDP增速0.8个百分点。面对经济波动性和疫情不确定性,长三角上市银行坚持服务实体经济和国家战略,净利润同比增长1.88%,高于全国上市银行平均水平1.78个百分点;营业收入同比增长5.97%,高于全国上市银行平均水平1.04个百分点;资产、负债规模双双突破30万亿元,增速较2019年均超过10%,分别高于全国上市银行平均水平1.52%、1.41%,展现了足够的运营韧性。

但同时也要看到,受宏观环境影响,2020年度长三角上市银行净利润合计增速较2019年的9.21%下降了7.33个百分点;加权平均净资产收益率和平均总资产收益率分别为10.8%和0.79%,较2019年度分别下降了1.19个百分点和0.06个百分点;不良贷款余额合计人民币2620亿元,比上年末增加330亿元,加权平均不良贷款率从2019年末的1.52%上升至1.53%,高于全国上市银行平均水平0.03个百分点(见表1)。

二、业绩指标展现了足够的运营韧性,风险和转型压力依然存在

(一)规模维度:资产、负债规模持续增长且增速提升

2020年度,长三角上市银行加大信贷投放,支持实体经济发展,贷款、存款规模增速高于资产、负债整体增速。

从资产规模看,体量持续增长。2020年末,长三角上市银行总资产合计32.63万亿元,比2019年末增加3.42万亿元。

2020年,长三角上市银行总资产增幅11.72%,较2019年上升3.65个百分点。其中:全国性商行资产规模增幅为10.6%,比2019年度上升了3.5个百分点;浦发银行和浙商银行的资产规模增幅均在13%以上。城商行资产规模增幅为13.85%,比2019年度上升了3.77个百分点;宁波银行的资产规模增幅达23.45%,主要是由于贷款增加所致,其个人贷款的增幅达到45%。农商行资产规模增幅为12.44%,比2019年度上升了5.28个百分点;瑞丰银行的资产规模增幅达17.83%,除紫金银行外,其余农商行的资产增速也均超过10%(见表2)。

从贷款规模看,信贷投放力度加大。2020年度,长三角上市银行加大实体经济服务力度,年末贷款总额17.16万亿元,较2019年新增了2.14万亿元;2020年贷款增幅14.19%,较2019年上升1.06个百分点。

其中:全国性商行2020年贷款同比增幅12.36%,浙商银行的贷款增速达到16.26%。城商行2020年贷款同比增幅18.25%,宁波银行的贷款增速达到29.98%。农商行2020年贷款同比增速17.86%,瑞丰银行的贷款增速达到20.02%(见表3)。

从负债规模看,总量稳步增长。2020年末,长三角上市银行总负债合计人民币30.06万亿元,相比2019年末增长人民币3.11万亿元。负债规模增幅11.56%,较2019年上升4.06个百分点。

其中:全国性商行负债同比增幅10.55%,增速上升4.12个百分点;浙商银行的负债规模较上年增长14.52%。城商行负债同比增幅13.39%,增速上升3.62个百分点;宁波银行的负债规模较上年增长23.89%。农商行负债同比增幅12.87%,增速上升6.4个百分点;瑞丰银行的负债规模较上年增长18.89%(见表4)。

从存款规模看,增速与负债端基本保持同步。2020年末,长三角上市银行存款余额合计人民币18.92万亿元,相比2019年末增长人民币1.99万亿元;规模增幅11.72%,较2019年上升1.95个百分点。

其中:全国性银行存款增幅为10.88%,浙商银行增幅最高,为16.61%。城商行存款增幅为13.15%,徽商银行增幅最高,为20.06%。农商行存款平均增幅为13.44%,张家港行增幅最高,为18.03%(见表5)。

(二)结构维度:贷款、存款占比整体提升,资产配置持续向信贷倾斜

从贷款占比看,2020年度,长三角上市银行贷款增速超过了资产增速,贷款占总资产的比重达52.57%,较2019年末增长1.13个百分点。全国性商行、城商行及农商行贷款占比分别较上年增长了0.88、1.7、2.66个百分点(见表6)。

从存款占比看,2020年末存款占总负债的比重达62.94%,较2019年小幅上升。全国性商行、城商行及农商行2020年末存款占比总负债分别为62.69%、61.57%、80.04%,综合来看农商行的存款占比显著高于全国性商行和城商行(见表6)。

从非利息收入占比看,2020年,长三角上市银行非利息收入占总营收的比重达30.53%,较2019年末的31.14%下降0.61个百分点。全国性商行、城商行及农商行占比情况分化明显,全国性商行占比达32.89%,较2019年提高1.74个百分点;城商行占比27.8%,较2019年下降5.35个百分点;农商行占比13.79%,较2019年下降了1.21个百分点(见表7)。

从手续费及佣金净收入占比看,2020年,长三角上市银行手续费及佣金净收入占总营收的比重为14.85%,较2019年上升1.37%。全国性商行、城商行及农商行占比情况分化明显,其中:全国性商行占比16.99%,较上年提高1.61%;城商行占比12.14%,较上年提高1.22%;农商行占比1.72%,较上年下降0.54%(见表7)。

从投资净收益占比看,2020年,长三角上市银行投资净收益占总营收的比重为10.10%,较2019年末的11.42%下降1.32个百分点。其中:全国性商行占比为8.01%,较2019年提高0.67个百分点;城商行占比14.18%,较2019年下降5.83个百分点;农商行占比10.83%,较2019年下降了0.24个百分点;城商行投资净收益占比下降幅度较为明显,徽商银行投资净收益占比从2019年的8.08%下降为0.52%(见表7)。

(三)效益维度:总量保持增长,增速明显放缓

从营业收入看,让利实体经济,增速下降。2020年度,为响应国家号召,支持疫情防控、复工复产,长三角银行采取了降低利率、减免收费等措施,营业收入同比增速均较2019年度有所下滑,合计实现营业收入7653.58亿元,同比增长5.97%,增幅较2019年度下降了7.67个百分点。其中:全国性银行营业收入同比增长4.42%,增幅较2019年度下降6.54个百分点。城商行营业收入同比增长9.53%,增幅较2019年度下降10.36个百分点,农商行营业收入同比增长3.41%,增幅较2019年度下降8.79个百分点(见表8)。

从净利润看,保持正增长,增速下降。长三角上市银行在2020年度经受了巨大的考验,但仍保持了净利润的正增长,合计实现净利润2446.29亿元,同比增长1.88%,增幅较2019年度下降了7.33个百分点,14家上市银行净利润同比增加,3家上市银行净利润同比下降。

其中:全国性商行净利润合计1511.22亿元,增长0.27%,较2019年下降5.69个百分点;浙商银行2020年度净利润较2019年度降幅达4.44%,浦发银行也有所下降。城商行净利润合计846.63亿元,增长4.62%,增速较2019年下降10.45个百分点;徽商银行净利润负增长,下降1.39%。农商行净利润合计88.44亿元,增长4.21%,增速较2019年下降12.03个百分点;江阴银行降幅最大,增速较2019年下降了23.92%(见表9)。

从手续费及佣金净收入看,增速上升明显。2020年度上市银行合计实现手续费及佣金净收入1136.35亿元,同比增长16.75%。其中,14家银行较2019年增加,3家银行较2019年度下降。其中:全国性商行手续费及佣金净收入同比增长15.37%,浦发手续费及佣金净收入增长率达到37.02%。城商行手续费及佣金净收入同比增加21.81%,杭州银行的增幅达到101.81%。农商行手续费及佣金净收入同比下降21.28%,有4家银行上涨,其中无锡增幅最高,达91.30%。有3家银行下降,其中降幅最高的为张家港,降幅242.86%(见图1)。

(四)效率维度:成本收入比下降,净利差、净息差进一步收窄,ROE、ROA下降

从成本收入比来看,2020年度长三角上市银行加权平均成本收入比为28.54%,较2019年度下降了0.14个百分点。

其中:全国性银行2020年度平均成本收入比为26.01%,较上年下降0.3个百分点。城商行2020年度平均成本收入比为26.94%,较上年下降0.27个百分点。农商行2020年度平均成本收入比为32.66%,较上年上升0.14个百分点(见表10)。

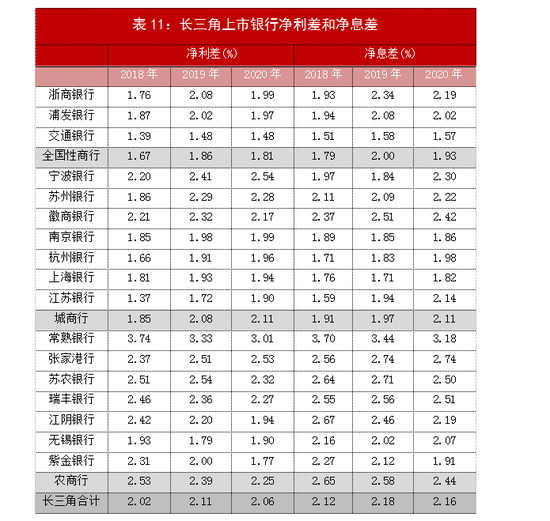

从净利差、净息差来看,2020年度长三角上市银行净利差、净息差整体收窄。平均净利差、净息差分别为2.06%、2.16%,比2019年度分别下降0.05、0.02个百分点。

其中:全国性银行2020年平均净利差、净息差分别为1.81%、1.93%,分别较上年下降0.05、0.07个百分点。城商行2020年平均净利差、净息差分别为2.11%、2.11%,分别较上年上升0.03、0.14个百分点。农商行2020年平均净利差、净息差分别为2.25%、2.44%,较上年分别下降0.14、0.14个百分点;常熟银行的净利差和净息差最高,2020年分别高达3.01%和3.18%(见表11)。

从ROE、ROA来看,2020年度长三角上市银行加权平均净资产收益率ROE、加权平均总资产收益率ROA均呈现下降,加权平均ROE为10.8%,较2019年度下降了1.19个百分点;平均ROA为0.79%,较2019年度下降了0.06个百分点,盈利能力仍面临较大挑战。

其中:全国性银行、城商行、农商行的平均ROE分别下降了1.74、1.37、0.44个百分点;全国性银行、城商行、农商行的平均ROA分别下降了0.08、0.06、0.04个百分点(见表12)。

(五)质量维度:风险压力上升,不良处置和拨备计提力度加大,资本补充需求抬升

2020年度,受新冠疫情等多重不确定性因素的影响,长三角上市银行面临的信用风险上升,总体不良贷款率由2019年度的下降转为上升。

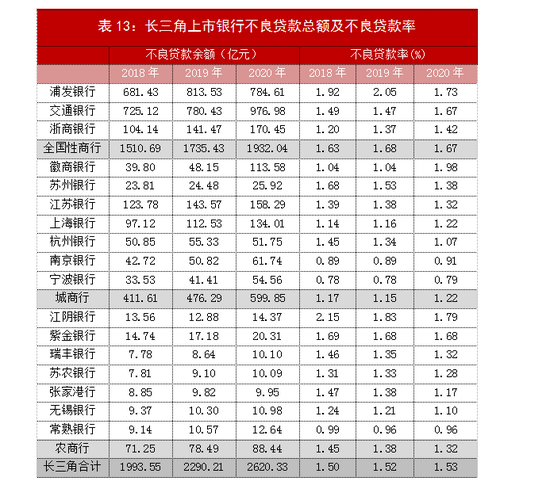

从资产质量看,不良贷款余额及不良率“双升”。2020年末,上市银行不良贷款余额合计2620.33亿元,比2019年末增加330.12亿元,加权平均不良贷款率从2019年末的1.52%上升至1.53%。

其中,全国性银行不良贷款率为1.67%,较2019年末下降0.01个百分点。城商行不良贷款率为1.22%,较2019年末上升了0.07个百分点。农商行不良贷款率为1.32%,较2019年末下降了0.06个百分点(见表13)。

从风险抵御能力看,拨备覆盖率整体上升。2020年末,长三角上市银行加权平均拨备覆盖率为270.92%,较2019年末上升了4.48个百分点。

其中:全国性银行拨备覆盖率为162.55%,较2019年末下降12.88个百分点,浙商银行拨备覆盖率最高,达191.01%。城商行拨备覆盖率为345.47%,较2019年末上升8.84个百分点,宁波银行的拨备覆盖率最高,达505.59%。农商行拨备覆盖率为304.74%,较2019年末上升17.48个百分点,常熟银行的拨备覆盖率最高,达485.33%(见表14)。

从资本管理看,资本充足率普遍下降,资本补充压力加大。2020年长三角上市银行盈利增速有所放缓,加之充分暴露风险并加快处置,资本内生积累速度有所下滑。2020年末长三角上市银行核心一级资本充足率为10.23%,较2019年末下降0.45个百分点;一级资本充足率为11.36%,较2019年末下降0.23个百分点;资本充足率为14.43%,较2019年末下降0.16个百分点。

其中:全国性商行2020年核心一级资本充足率9.71%,较2019年末下降0.66个百分点。城商行2020年核心一级资本充足率9.42%,较2019年末上升0.14个百分点。农商行2020年核心一级资本充足率11.58%,较2019年末下降0.8个百分点(见表15)。

三、2021年一季度经营业绩保持稳中有升

2021年以来,长三角上市银行继续按照国家政策要求,按照“应延尽延”原则,落实延期还本付息政策,持续加大信贷投放,进一步深化金融服务实体经济,资产、负债保持稳定增长,贷款占比持续上升,净利润增速上升,资产质量总体稳定,但净息差、净利差进一步收窄,资本补充需求抬升(见表16)。

从规模维度看,资产、负债规模保持稳定增长。2021年一季度,长三角上市银行的资产负债同比增速均超过10%,较2020年度增幅小幅回落。

从结构维度看,贷款占比进一步上升。2021年一季度,长三角上市银行持续支持实体经济发展,加大贷款的投放力度,贷款占比为53.72%,较2020年末的52.57%上升了1.16个百分点。

从效益维度看,一是营业收入增速进一步放缓。2021年1季度,受疫情及减费让利等政策影响,长三角上市银行整体营业收入同比增速1.74%,较2020年进一步放缓。二是净利润指标增速同比回升明显。2020年一季度,长三角上市银行净利润同比全部正增长且增速大幅提升。

从效率维度看,一是总资产收益率(ROA)和加权平均净资产收益率(ROE)有所回升;二是净利差与净息差进一步收窄;三是成本收入比进一步下降。

从质量维度看,一是是不良率总体保持稳定。2021年1季度,除2家银行没有披露不良率数据,其余15家银行中仅浙商银行一家出现上升。二是资本充足率下降,资本补充需求比较明显。2021年一季度,长三角上市银行资本充足率普遍下降。

从估值分析看,根据7月15日数据,长三角上市银行中市净率PB和市盈率最高的是宁波银行,分别为2.04倍、13.98倍。

四、长三角上市银行下半年展望

2021年下半年,全球经济复苏最快时段临近尾声,出口和投资均将进入下行阶段,国内全面降准后流动性保持合理,但压力依然存在,GDP增速预测将逐渐回落。国家将深入推进科技自立自强战略、持续推进“双碳”战略、协同推进新型城镇化和乡村振兴战略、应对人口老龄化挑战、治理地方政府隐性债务等。长三角在推进科技创新、新兴产业、绿色生态和“双碳”战略、乡村振兴等领域具有示范作用。展望下半年,长三角上市银行在新的发展阶段需化压力为动力,全面贯彻新发展理念,保持战略定力,持续推进业务转型,从而实现长期高质量发展。

(一)深入服务区域实体经济和全方位一体化发展战略

《长三角一体化发展规划“十四五”实施方案》于近日发布,明确了一系列重大政策、重大事项和重大项目。重点强调浦东新区高水平改革开放打造社会主义现代化建设引领区,浙江高水平建设共同富裕示范区;科创产业融合发展,绿色生态、基础设施、公共服务、自贸区、毗邻区等一体化重大项目,进一步发挥上海龙头带动作用等。

展望下半年,长三角上市银行需根据国家政策导向和监管要求,进一步提高金融服务的适应性、竞争力和普惠性,持续优化信贷结构,完善产品服务体系,加强对长三角全方位一体化发展战略的有效支持。

(二)绿色金融带来巨大市场机遇

长三角作为全国绿色一体化发展示范区比较集中的聚集地,具备率先进行绿色转型的基础底蕴和政策条件。长三角上市银行应抓住历史机遇,率先在绿色金融方面主动前瞻作为,探索前行,切实发挥“开路先锋”的历史使命。一是关注银行自身减排,设立碳中和目标及时间表,开展自身碳排放盘查,设立节能减排路径及方案,积极采纳绿色电力或参与碳市场交易;二是大力研发绿色金融适配性产品体系,支持绿色产业,积极开展转型金融,支持传统行业转型升级。

(三)加强风险防控,守住风险底线

国家“十四五”规划提出金融安全战略,要求健全金融风险预防预警,守住不发生系统性风险的底线;加强系统重要性金融机构监管,强化不良资产认定和处置,化解影子银行风险,有序处置高风险金融机构等。从监管环境来看,监管政策将更加注重防风险、稳增长和金融创新的平衡关系。近期一系列监管政策密集出台,房地产贷款、互联网金融进一步规范,系统重要性银行监管框架不断完善。

展望下半年,长三角上市银行需要继续加强全面风险管理体系建设,加大地方隐性债务风险监控和不良资产核销处置力度,提高风险抵御能力。切实做好消费者权益保护,把消费者权益保护要求落实到产品、渠道、数据和服务全流程。健全风险预警和处置机制,提升合规管理能力,用高质量风控助力高质量发展。

(四)科技赋能金融,加速数字化转型

“十四五”规划指出要“稳妥发展金融科技,加快金融机构数字化转型”。长三角作为金融科技诞生的重要核心基地,在科技赋能建设方面已走在全国前列,部分银行在金融服务领域的技术变革,已对业务可持续增长产生深远影响。

展望下半年,长三角上市银行将紧跟最新科技动态,持续探索科技赋能,有序推进在产品与服务、合规与风控、管理与运营等方面创新应用的落地,加强网络安全防护,将网络安全管理提升至银行战略高度,在降本增效的同时提升核心竞争力。

作者:徐园园 安徽省分行

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。