意见领袖丨中国金融四十人论坛

7月15日,上半年宏观经济数据出炉。国家统计局公布数据显示,今年上半年国民生产总值(GDP)同比增长12.7%,两年平均增长5.3%,两年平均增速比一季度加快0.3个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度增长7.9%,两年平均增长5.5%。

扣除去年疫情下的基数影响,今年二季度GDP比2019年同期增长11.4%,两年平均增长5.5%,比一季度加速了0.5个百分点。从环比增速来看,二季度环比增长1.3%。

虽然7.9%的经济增速略低于市场预期,但整体来看,二季度中国经济延续了稳健复苏的步伐。

“上半年国民经济持续稳定恢复,稳中加固、稳中向好。”在今日召开的国新办新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长刘爱华表示。

在拉动上半年经济增长的“三驾马车”中,投资总体保持稳定恢复态势,其中制造业投资整体改善,基建投资基本平稳,房地产投资见顶回落,有所降温。

从具体数据来看,上半年,全国固定资产投资(不含农户)255900亿元,同比增长12.6%,6月份环比增长0.35%;两年平均增长4.4%,比一季度加快1.5个百分点。其中,上半年基础设施投资同比增长7.8%,两年平均增长2.4%,比1-5月份略降;制造业投资同比增长19.2%,两年平均增长2.0%,比1-5月份加快1.4个百分点;房地产开发投资同比增长15.0%,两年平均增长8.2%,比1-5月份略降。

消费方面,与经济复苏速度相比,消费复苏缓慢,仍未恢复到疫情前水平。上半年,社会消费品零售总额211904亿元,同比增长23.0%。6月份,社会消费品零售总额37586亿元,同比增长12.1%,两年平均增长4.9%;环比增长0.70%。居民消费处于缓慢修复之中。

不过,刘爱华介绍,消费拉动作用在增强。上半年,最终消费支出对经济增长的贡献率达到61.7%,高于资本形成总额42.5个百分点;升级类商品消费较快增长。

相比前二者,出口表现比较亮眼,成为拉动上半年经济的重要动力。海关总署13日公布的数据显示,中国6月的出口与去年同期相比激增了32.2%。今年上半年我国货物贸易进出口总值18.07万亿元,同比增长27.1%。其中,出口9.85万亿元,增长28.1%;进口8.22万亿元,增长25.9%。但要注意的是,随着海外主要经济体复苏加速,下半年我国进出口或将面临下行压力。

和出口制造业联系在一起,工业部门的规模以上工业增加值增速好于预期,为15.9%,两年平均增长7.0%,比一季度加快0.2个百分点;其中,6月规模以上工业增加值同比增长8.3%,两年平均增长6.5%;环比增长0.56%。

总体来看,“今年上半年经济持续稳定恢复,供需循环畅通,为下半年经济运行打下了比较好的基础。从供需循环、市场信心、内需持续增强来看,下半年中国经济有望保持稳定复苏的态势。”刘爱华表示。

她同时强调,但也要看到全球疫情持续演变,外部不稳定不确定因素较多;国内经济恢复不均衡,巩固稳定恢复发展的基础仍需努力。

中国金融四十人论坛(CF40)青年研究员朱鹤认为,中国经济复苏主要存在四大问题:一是消费复苏乏力,不及预期;二是投资有回落压力,特别是房地产和基建;三是信用扩张显著放缓,企业部门收缩更快;四是通胀压力虽不大,但就业缺口仍未完全收敛。

“6月的经济数据显示,当前我国经济复苏后劲有趋弱态势,本轮疫情后的经济复苏周期或许正接近尾声。”他在文中指出。下一步,宏观政策应以货币政策为主,充分发挥货币政策的空间和潜力。还应保持对宏观杠杆率的关注,确保宏观审慎政策不放松是维护经济金融稳定的关键。

在应对外部环境方面,朱鹤认为,美国经济变化会对我国经济造成影响,但我国还是要坚持“以我为主”的原则,宏观政策的选择和使用都要以国内经济现实为根本依据。通过具有弹性的人民币汇率吸收大部分外部冲击,是应对中美经济周期错位风险,维护国内政策独立性的最佳方式。

刘爱华也表示,下一步,要坚持稳中求进工作总基调,更好统筹疫情防控和经济社会发展,持续深化供给侧结构性改革,着力释放内需潜力,大力助企纾困发展,加快推进改革开放,瞻前顾后统筹调节,保持经济运行在合理区间,扎实推动高质量发展,努力完成全年经济社会发展目标任务。

消费复苏乏力,不及预期

疫情以来,相比经济复苏的进度,消费复苏始终较慢。2021年初至今,消费复苏的进度显著低于预期,其中服务消费的复苏尤其乏力。如图1所示,年初至今社会零售总额中的商品零售当月同比增速始终保持在5%左右的水平,显著低于疫情之前8%-9%的水平。而餐饮收入当月同比增速一直在0%附近徘徊,以餐饮收入为代表的服务消费复苏非常缓慢。

汽车消费放缓是拖累商品消费复苏的主要原因。汽车是终端商品消费中最重要的组成部分。自2021年1月以来,汽车销量的累计绝对值开始恢复到2019年同期水平之后,仿佛失去了继续复苏的动能,这种状况持续至今。2021年3月以来,汽车消费的复苏明显放缓。根据中汽协的数据,6月汽车同比下降5%,低于2019年的水平。高频数据显示,5月开始当周的汽车销量已经持续低于2019年的同期水平。

图1 社会消费品零售商品零售和餐饮收入情况

注:2021年的数据均作了连续两年几何平均处理

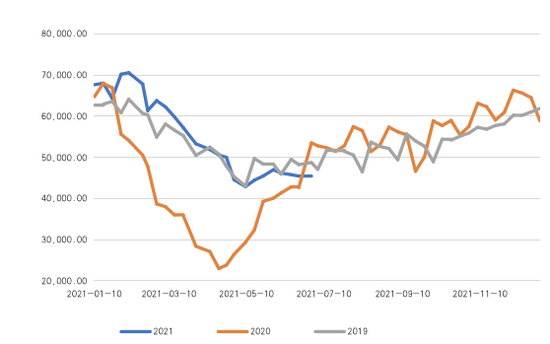

图2 当周汽车零售:经12周移动平均

除了社零数据,还可以结合城乡一体化调查数据来判断当前消费复苏的进度。我们对2021年二季度的当季各项消费支出增速做几何平均处理以消除基数效应,然后用2016-2019年的平均增速为标准,来衡量当前的消费水平是否回到了疫情之前的正常轨迹,结果见下表。从表中可以看出,只有食品烟酒和衣着类的消费增速已经恢复甚至超过了2016-2019年的平均增速,其余所有的消费都低于2016-2019年的平均增速。从2021年上半年的消费支出对比数据可以看出,消费离疫情前水平还有一段差距。

表 全国人均消费支出的各类分项表现

投资有回落压力,特别是房地产和基建

6月三大投资同比增速延续上月的分化趋势,制造业投资持续回暖,基建投资乏力,房地产投资稳步回落。反映下游投资实际需求的水泥库销比超季节性增加,且持续高于2019年同期水平,这表明下游的建设需求正在走弱。

未来数个月里,即使竣工加速能在一定程度上减缓房地产投资的回落速度,但从更长期来看,目前大概率是前一轮长达5年的房地产扩张周期见顶回落的开始。全年财政支出节奏偏慢对基建投资乏力有一定解释力,但在全年财政预算支出增速只有1.8%的约束下,以及对地方隐性债务扩张监管逐渐趋严的背景下,基建乏力恐怕亦是长期趋势。

图2 三大投资增速

图3 水泥库销比

信用扩张显著放缓,企业部门收缩更快

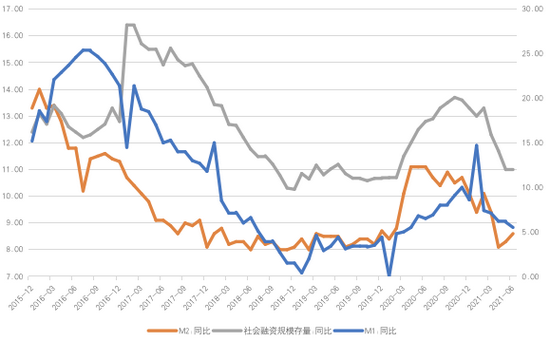

进入二季度,M1、M2和社融规模的同比增速均出现比较明显的下降,新增社融比2020年二季度减少了约2.1万亿。结构来看,企业部门新增融资下降更快,大约减少了1.77万亿,居民部门新增贷款减少了3300亿元。如图5所示,二季度以来,全口径的企业融资规模快速下降,受涉房贷款收紧影响,居民部门新增贷款增速在二季度也显著放缓。

图4 M1、M2及社融规模同比增速

图5 全口径企业部门融资

注:包括非金融企业和机关团体贷款、企业债券融资、委托贷款、信托贷款和未贴现银行票据5大类。

图6 居民新增贷款

通胀压力不大,就业缺口仍在

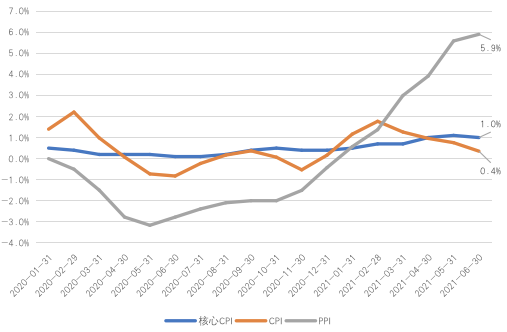

价格水平较疫情之前没有明显变化,表明通胀压力并不大。为了排除疫情造成的基数扰动,我们将三类价格指标的环比数据做连乘处理,最终求得相对于2019年12月的累计涨幅。如图7所示,过去16个月里,PPI的涨幅最高,为5.9%,且从环比数据看,已经有见顶回落的迹象。受猪肉拖累,CPI的累计涨幅只有0.4%,相对于疫情之前几乎没有变化。根据国际惯例,剔除了食品和能源价格的核心CPI往往更能反映实际的通胀压力,过去16个月里,核心CPI累计上涨了1%,并没有体现出比较明显的通胀趋势或压力。

图7 各通胀指标相对于2019年12月的累计涨幅

图8 31个大城市城镇调查失业率

与通胀对应的是就业缺口仍没有完全收敛,尤其要关注特定人群就业问题。二季度的全国调查失业率基本回到了2019年的水平,31个大城市调查失业率仍然高于2019年的同期水平。截止到二季度,农民工就业人数与2019年二季度大致持平,但农民工工资收入增速两年平均增速只有2.3%,不仅显著低于疫情之前的增长水平,也低于二季度全国人均可支配收入的两年平均增速3.4%,更低于二季度全国GDP两年平均增速5.5%。

综上可知,当前中国经济并未完全恢复到疫情前状态。6月份国内经济数据显示,经济复苏后劲有趋弱态势,本轮疫情后的经济复苏周期或许正接近尾声。在这样的经济环境下,广义财政政策已经有了明显收缩。

下半年关注两大风险

充分发挥货币政策的空间和潜力

下半年,有两方面风险值得引起市场和决策者的关注。

一是“信用债-地方融资平台-地方中小银行”的联动债务风险。地方融资平台是承担地方隐性债务的主体,主要有两个主要融资渠道,分别是向地方中小银行获得贷款和在资本市场上公开发债或通过私募融资。在监管趋严和信用扩张放缓的背景下,信用债市场、地方融资平台和地方中小银行正面临三位一体的信用风险。任何一个环节的风险暴露都可能迅速传导至其他两个环节。

二是在广义财政收缩和对地方银行债务监管趋严的背景下,基建投资存在失速风险。最近的例子是2018年4月之后基建投资增速出现了快速下降,当时的政策背景是出于化解地方隐性债务风险的需要,财政部专门发文要求金融机构停止向地方融资平台无序发放贷款。

宏观政策应以货币政策为主,充分发挥货币政策的空间和潜力。货币政策,特别是政策应该在维护宏观经济稳定、维护总需求稳定方面发挥更积极的作用。利率政策不只可以发挥稳定总需求的作用,对于优化经济结构也可以起到帮助。降低利率刺激经济的作用机制是让私人部门的债务成本下降,让私人部门的资产价格提升,让私人部门的资产负债表更强壮,通过私人部门发力,增添经济活力。

应关注货币政策放松后对资产价格的影响,宏观审慎政策不能放松。宽松货币政策很可能会影响到资产价格,但资产价格上涨并不意味着资产价格存在泡沫。保持对宏观杠杆率的关注,确保宏观审慎政策不放松是维护经济金融稳定的关键。因此,在宏观政策发力的同时,要保持对杠杆率的关注,不能将监管政策作为逆周期调节工具使用,更不能降低微观监管的标准和执行力度。

保持充足的汇率弹性是应对中美经济周期错位的最佳方式。美国经济变化会对我国经济造成影响,但我国还是要坚持“以我为主”的原则,宏观政策的选择和使用都要以国内经济现实为根本依据。通过具有弹性的人民币汇率吸收大部分外部冲击,是应对中美经济周期错位风险,维护国内政策独立性的最佳方式。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。