文/新浪财经意见领袖专栏作家 沈建光

当前全球通胀压力显著抬升,国内上游原材料价格向下游消费品持续传导,引发全面通胀的风险不容小觑。

6月9日,国家统计局公布5月通胀数据。PPI同比上涨9 %,涨幅扩大2.2个百分点,创2008年10月以来新高。CPI同比上涨1.3%,涨幅比上月扩大0.4个百分点,不及市场预期;结合我国PPI上行周期的历史经验以及当前全球供需缺口和政策环境,我们认为,当前全球通胀压力显著抬升,国内上游原材料价格向下游消费品持续传导,引发全面通胀的风险不容小觑。

一、5月PPI创新13年新高,PPI逐步向核心CPI传导

CPI方面,由于翘尾影响扩大、非食品价格上升,5月CPI同比回升至1.3%。受翘尾因素带动,食品价格同比上涨升至0.3%,非食品价格受原油、服务等价格上涨影响,同比上涨升至1.6%;PPI方面,伴随原油、铁矿石、有色等大宗商品大幅上涨,PPI同比攀升至9.0%。其中,油气开采、黑色、石油煤炭加工、有色等主要行业价格同比涨幅均达到30%以上。

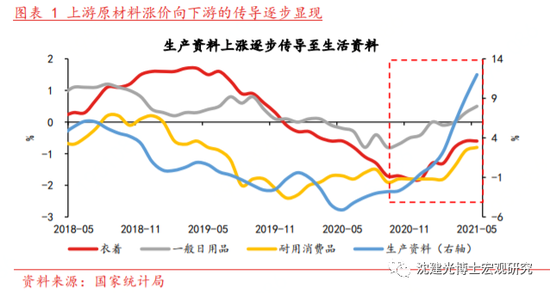

PPI向CPI的传导逐步显现,但当前幅度尚且温和。一方面,PPI生产资料的上行逐步反映在生活资料上,5月生产资料价格同比升至12%,生活资料价格同比继续回升至0.5%,其中一般日用品、耐用消费品均有改善(见图表1);另一方面,伴随原材料价格持续走高、居民收入稳步回暖,服务消费逐步改善,服务CPI和核心CPI均从年初低点反弹至5月的0.9%,上游原材料价格上涨正在向下游消费品温和传导(见图表2)。

二、本轮涨价与2002-2004年颇为类似,PPI可能向CPI持续传导

回顾历史,2000年以来中国共经历四轮大宗商品涨价周期,前三轮均演化为全面通胀,仅最后一轮例外。第一轮是2002-2004年,中国加入WTO、贸易增速提升,外需拉动叠加大宗商品涨价,带动国内PPI、CPI先后上行;第二轮是2007-2008年,出口强劲和收入增长使总需求快速扩张、经济走向过热,同时原油、农产品等大宗商品显著上涨,国内CPI、PPI先后走高;第三轮是2009-2011年,金融危机后,中国政府推出“四万亿”刺激计划,内需强劲反弹大宗商品价格快速抬升,PPI、CPI同步上升;第四轮是2016-2017年,中国大力推进供给侧改革引发大规模去产能,大宗商品价格走强带动PPI攀升,但由于需求乏力、猪价下行,CPI并未跟随上升(见图表3)。

本轮输入性通胀背景与2002-2004年较为相似,PPI或持续向CPI传导。当前国内需求恢复偏慢,但海外需求保持强劲,成为中国经济复苏的重要驱动;供给端受疫情等因素影响相对受限,大宗商品价格大幅攀升,这与2002-2004年大宗商品涨价周期的宏观背景较为相似。参考当时经验,不断攀升的PPI将逐渐传导至CPI,并最终引发全面通胀。当然,两轮涨价周期的经济基本面仍有明显区别,当前经济处于疫后修复期、国内需求更为疲弱,内生性通胀动力不足,增加PPI向CPI的传导的不确定性。

三、供需缺口和政策环境驱动下,全球通胀中枢或将抬升

在全球主要经济体持续宽松货币、扩大财政刺激的影响下,全球通胀预期高企,大宗商品已连续上升14个月,铜、铁矿石、煤炭等品种均创出历史新高,并不断推高各国通胀水平。4月美国CPI同比4.2%、核心CPI同比3%,大幅超出市场预期(见图表4)。

短期来看,受政策刺激、疫苗错位等影响,全球供需缺口仍将持续。首先,为应对疫情冲击,美国降低利率并释放大量基础货币、同时不断加大财政刺激,总需求快速恢复;其次,生产国(新兴国家)和消费国(发达国家)的疫苗接种速度错位,生产国疫苗接种落后导致供给恢复不利;再次,对疫情的担忧、失业救助、育儿问题等因素拖累就业修复,劳动力供不应求。美国非农就业连续不及预期,4月职位空缺创纪录新高。在我们看来,全球供需缺口仍将持续一段时间。近期国内企业反映的芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题以及PMI供应商配送时间指数回落(表示配送时间延长)也都侧面体现出供需间的不匹配。

中长期来看,美国财政货币高度协同时代来临,财政刺激加码,美联储对通胀容忍度提升,或抬升全球通胀中枢。拜登领导下的新政府展现出财政思维的转变,继实施1.9万亿美元财政刺激、提出《美国就业计划》《美国家庭计划》后,拜登又提交6万亿美元预算案,计划将美国联邦政府债务率推升至二战后最高水平,以支持其基建、就业等政策蓝图。与此同时,拜登提议征收最低15%的公司税率,并与七国集团(G7)达成共识。这一系列财政操作预示着政府在宏观经济调控中的地位提升,“大政府”时代再度归来。为配合财政扩张,美国货币政策维持宽松,同时美联储实行平均通胀目标制、提升了对通胀的容忍度。因此,财政思维转变叠加通胀目标调整,或带来全球通胀中枢抬升。

中长期来看,碳中和已成为国际共识,或支撑大宗商品价格。截至2020年底,全球共有44个国家和经济体正式宣布了碳中和目标。在绿色转型的大背景下,高能耗高排放产能将受到压降、并向低碳环保产能转化,引发大宗商品价格波动。此前国内螺纹钢、电解铝价格的大幅上涨,与此有一定的关联(见图表5)。尽管由于大宗商品价格过快上涨,近期限产要求有所放松,部分品种价格高位回落,但碳中和目标下的绿色转型将减少高碳商品供给、增加低碳商品需求,对相关大宗商品价格的中期支撑是存在的。

四、全球通胀压力抬升之下,国内通胀风险不容忽视

当前全球通胀中枢上升,但基于以下原因,我们认为,中国面临的通胀压力要小于美国。首先,疫后国内生产快速修复、消费复苏相对缓慢,生产恢复快于内需的现状使得物价上涨缺乏支撑,结合我国产业链较为完备、下游产品竞争激烈,PPI向CPI的传导受阻;其次,我国宏观政策保持克制,去年5月开始货币政策边际收紧,今年财政支出力度有所减弱,没有出现“大水漫灌”;再次,我国生猪补栏较快,供给修复下猪肉价格持续回落,工业品涨价压力得到对冲;最后,大宗商品价格主要以美元计价(与美元指数负相关),人民币对美元升值一定程度减弱了海外大宗商品涨价的影响。近期,在国内行政干预之下,黑色等大宗商品价格也有明显回调。

警惕通胀压力上涨及其连带影响。如前文所述,短期供需缺口持续叠加中长期政策环境转变,全球通胀压力可能持续增加。在此背景下,国内上游原材料价格向下游消费品持续传导,从而引发全面通胀的风险不容小觑。政策层面,面对经济复苏过程中基础不牢、结构性失衡等问题,应保持宏观政策连续性和稳定性,密切观察全球通胀走势以及政策应对;同时,在保障大宗商品供给、稳定通胀预期的同时,降低上游原材料和下游消费品价格分化对企业利润的冲击。

作者

沈建光:京东科技集团首席经济学家

张明明:京东科技集团研究院研究总监

姜传钺:京东科技集团研究院研究员

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。