文/新浪财经意见领袖专栏作家 程实

“人生代代无穷已,江月年年只相似。”历史从不会简单地重复,但总是压着相似的韵脚。从一个简化、抽象、精炼和高效的历史视角审视当下,新冠疫情越来越呈现出“供给冲击(Supply Shock)”的鲜明特征。回顾经济史,正如经济学家Matthew D. Shapiro在《新帕尔格雷夫经济学大辞典(第三版)》该词条解释中所言,供给冲击对经济运行的影响既深远又复杂,并给传统理论范式和政策调控思维带来挑战。我们认为,从新供给冲击的定位分析新冠疫情,不仅有助于简化理解2021年上半年全球经济复苏的新特征和新动向,还有助于理性预判2021年下半年以及更远的未来全球政策的应时而变。新供给冲击之下,短期复苏路径虽然更趋曲折和分化,但长期方向却更加清晰,尊重历史、把握主线、识别长势则始终是金融市场趋利避害的理性选择。

新供给冲击的趋势:高峰已至,尾声绵长

无论是之于理论世界,还是之于经济现实,供给冲击始终是一个人们不愿面对、却又难以回避的梦魇话题。供给冲击真正令人畏惧之处,在于它的反传统与不可控。反传统,意味着供给冲击从形成到传导、再到应对,都与以“有效需求不足”为思维基点的经典理论范式大相径庭;不可控,则意味着供给冲击就像是人类世界畸变的破坏因素,外生而随机游走,超出了财政政策与货币政策习惯且擅长的调控范畴。20世纪70年代,全球经济经历过两次油价高企引致的供给冲击,当失业与通胀之间此消彼长的完美关系彻底崩坏,政策调控失去了权衡利弊的平衡支点,对宏观环境的恶性循环与自我破坏显得束手无策,最后,唯有更漫长的消化时间和更严苛的自律政策才能帮助实体经济走出供给冲击的长期阴影。

尽管心有余悸,但我们不得不理性判断,新供给冲击已经出现并成为主导当前宏观经济演化的主线逻辑。支持这一判断的理由在于:第一,新冠疫情充分构成了经济体系外生的供给侧冲击。任何现实事件造成的影响都是复合型的,新冠疫情既压制了需求侧的消费能力与投资意愿,又造成了供给侧的要素流动停滞,而从市场价格总水平的变化看,需求萎缩的降价效应远低于供给受限的涨价效应,这表明新冠疫情本质上更体现为供给冲击。第二,大宗商品市场的价格飙升达成了新供给冲击的充要条件。每一场供给冲击都伴随着供给侧原材料价格的急涨、大涨与普涨,而2021年上半年已然出现大宗暴动的现象,截至5月末,铜价、油价、煤价的年内涨幅均超过30%。在全球经济并未全面恢复至疫情前常态的背景之下,部分大宗商品价格甚至创出历史新高,这种反常现象进一步确证了供给侧的失调。第三,供给侧要素正成为主导全球经济重启与分化的核心要素。对全球经济而言,劳动力的健康状况、要素流动的顺畅程度比之需求有序恢复更加关键;而对于各经济体而言,疫情防控成效、疫苗接种比例和供应链自洽能力则构成了复苏分水岭。

作为主导当前全球经济演化的核心主线,新供给冲击自身的演化也已经进入到关键阶段。我们认为,在新冠疫情逐步得到有效控制的基准情境下,这一轮新供给冲击在2021年上半年已经进入高峰,并将在2021年下半年渐趋温和,但其尾声还将持续两年左右,如果新冠疫情出现意料之外的剧烈反复,则新供给冲击可能会掀起第二轮高潮并将延续更长时间。就大宗商品市场而言,价格走势受到多种因素的复杂影响,包括标价货币汇率、供求基本面和金融市场氛围等。从全局角度简化分析,涨价过程主要分为三个阶段:第一个阶段是2020年下半年,美元贬值对大宗商品价格上涨起到了主导性的撬动作用;第二个阶段是2021年第一季度,全球经济的K型复苏激化了供需失衡,对大宗商品价格上涨起到了决定性的激化作用,疫情防控成效较好的发达国家经济复苏有力,对大宗商品需求升温,而疫情防控状况频出的新兴市场国家在大宗商品供给方面更显力不从心,这种强烈对比加速了大宗商品市场的价格上涨;第三个阶段是2021年第二季度,金融市场预期自我实现,将大宗商品价格推高至超出基本面的超调高度。而自2021年5月起,大宗商品市场价格回落,初步表明新供给冲击正在进入高潮渐去的新过程。从历史经验看,供给冲击伴随的大宗商品价格上涨,从最低点到最高点的演化期一般都在一年左右,对比当前现实,2021年4月也恰好到达了价格连续上涨一年的临界点,随后出现的价格回落符合理论推演和现实经验。

新供给冲击的影响:拖累增长,推升通胀

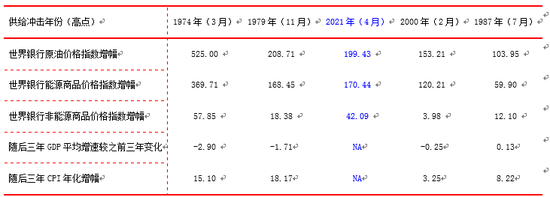

历史经验表明,供给冲击下的大宗商品价格上涨总有短期极限,但供给冲击的长期影响会深刻改变宏观经济演化的路径。我们对1960年以来的全球经济历史进行了一个基于供给侧视角的简单回顾和现实对比,结果表明,新冠疫情引致的新供给冲击已经构成了过去60年里第三大供给冲击。截至2021年4月,世界银行原油价格指数较2020年4月的阶段低点上涨199%,世界银行能源商品价格指数和非能源商品价格指数分别较阶段低点上涨170%和42%。从冲击程度看,2021年的新供给冲击,整体效应弱于历史上最有名的两次供给冲击,即1974年和1979年的供给冲击,但强于最近的两次供给冲击,即1987年和2000年的供给冲击。

表1:过去60年前五大供给冲击(单位:%)

数据来源:IMF,世界银行,wind,工银国际研究部

历史经验同样警示我们,供给冲击会对经济增长和通货膨胀产生重要影响,2021年的新供给冲击不可能是个例外。整体而言,供给冲击会造成明显的经济增长损失,并带来持续性的全局通胀压力。我们的测算显示,1974年和1979年两次供给冲击发生之后的三年,全球实际GDP增长速度较之前三年分别平均下降了2.9和1.7个百分点,两次供给冲击之后的三年里,全球CPI年化增幅分别高达15.1%和18.2%,供给冲击引致了宏观经济领域最尴尬的“滞胀”格局。从1987年和2000年最近两次供给冲击的经验看,供给冲击的“滞胀”效应有所下降,但并没有全然消失。此外,值得注意是,供给冲击还会带来不易察觉的长期负面影响,即降低全要素生产率。根据《新帕尔格雷夫经济学大辞典(第三版)》“供给冲击”词条的权威论述,1964-1973年间,以人均产出衡量,美国和欧洲劳动生产率年均提升2.8%和3.5%,而受供给冲击的拖累,1973-1981年间,美国和欧洲的劳动生产率年均增幅降至1.3%和1.5%。

我们认为,2021年新冠疫情引致的新供给冲击将对全球经济产生拖累增长、推升通胀的全局效应,并将加剧阵营、区域和国别的结构性分化。一方面,新供给冲击将降低经济信心、压制消费意愿、增加投资困难,并抑制全要素生产率的长期提升,进而削弱经济复苏的内生动能。2021年上半年,全球经济实现了疫情初步缓解后的强势反弹,但从疫情前状态、惯性增长水平和潜在增长水平三个维度进行对比,全球经济尚未做到“恢复正常”。根据IMF2021年4月的预测,2021年全球经济有望实现6%的经济增长,我们认为,新供给冲击之下,全球经济增长路径会于2021年下半年开始向下修正,疫情防控成效将成为经济复苏的晴雨表与分水岭,资源出口型的新兴市场国家虽然一定程度上受益于大宗商品价格上涨,但生产链条在疫情下的深度受创将对其起到相对更大的增长拖累效应。对于全球经济复苏的两大驱动引擎中美而言,由于其产业链相对完备、疫情防控成效较好、且政策应对更为有效,其经济增长的韧性将进一步显现。另一方面,新供给冲击将依循从生产到消费、从外部到内部、从短期到长期的影响路径,全面推升全球物价总水平,但考虑到产出缺口依旧广泛存在,长期通胀尚不会全然失控,而从结构看,新兴市场通胀压力要普遍高于发达国家。2021年上半年,全球通胀压力已经在生产端显现,但由于产业间传导存在一定时滞、工资调整存在较大粘性、猪肉价格下降部分对冲总价格上升效应、且疫情后服务业重启相对缓慢,PPI向CPI的通胀压力传导尚未完成。我们认为,新供给冲击的全面通胀压力传导既不会中断、也不会缺席,2021年下半年全球通胀路径势必将要全面上修。而从绝对水平看,通胀程度取决于通胀预期、成本上升和产出缺口三个因素的综合效应,前两个因素是推动通胀中枢水平上升的关键,而产出缺口的长期存在则将起到内生抑制作用。综合来看,通胀压力上升是不争的事实和趋势,但恶性通胀的形成尚不具备条件,从政策层面、市场层面和企业层面应对通胀,势必需要防微杜渐、曲突徙薪,但也不宜杯弓蛇影、草木皆兵。

表2:新供给冲击下全球经济增长与通货膨胀既有预期及未来调整方向(单位:%)

注:表中预测数据为IMF在2021年4月的预测,箭头方向为我们的修正预期

数据来源:IMF,工银国际研究部

新供给冲击的政策应对:方向明确,审慎过弯

尽管新供给冲击不可避免造成了宏观经济环境更趋复杂和劣化的负面影响,但从另一个角度看,宏观经济运行的主线逻辑反而更加清晰,进而使得在不确定性中把握确定性变得更具可能性和可行性。对于全球宏观政策制定者和执行者而言,新供给冲击既带来了贯彻“传统智慧”的两难,也产生了破局意义的倒逼效应,敦促全球宏观政策跳出菲利普斯曲线的束缚,从一个更高的层次和更广的维度去应对百年未有之大变局的巨大挑战。我们注意到,虽然新冠疫情之后的全球经济金融异动使得全球政策不确定性显著高于正常时期,但在新供给冲击确证形成的同时,全球政策不确定性也正在显著下降。根据Wind数据,2021年4月,经过购买力平价折算的全球经济政策不确定性指数比1997年以来的历史平均水平高出67%,但已较2020年5月的阶段性高点下降了52%。各主要经济体也呈现出政策不确定性边际下降的类似趋势,2021年4月,美国、欧洲和中国的经济政策不确定性指数比1997年以来的历史平均水平依旧高出16%、24%和167%,但已较2020年5月的阶段性高点分别下降了63%、36%和48%。

走出疫情爆发初期的震惊与困惑,全球政策制定者在2021年变得愈发镇定与审慎,面对百年一遇的公共卫生危机和已有前车之鉴的新供给冲击,全球政策调控的方向反而变得更加明确:第一,应对新冠疫情的直接纾困政策与应对大宗商品价格非理性上涨的管控政策具有较高的短期优先级。当前所有的经济金融风险本质上都是新冠疫情的伴生风险,而每个经济体经济复苏的进程和力度都与疫情管控成效紧密相关,因此,政策重心和政策资源势必需要指向于疫情本身;此外,新供给冲击主导宏观演化,大宗商品价格上涨已经进入超出基本面的短期超调阶段,适时适度抑制金融投机对新供给冲击的激化作用,是避免系统性风险滋生的必要之举。第二,全球财政政策从政策指派看将更注重于呵护经济复苏动能,整体更注重刺激力度与可持续性的长期平衡。新供给冲击将在短期和长期都将拖累经济增长,叠加疫情的长期影响,全球经济复苏在经历令人振奋的2021年上半年后,将进入一个更加困难重重的下半年,包括中美在内的主要经济体的财政政策都将保持高于疫情前的刺激力度,但也将留有余力以应对可能出现的疫情反复和其他意外。第三,全球货币政策从政策指派看将更趋关注长期物价稳定,非常规政策的退出是确定性的政策方向,新供给冲击将迫使全球货币政策正常化更加坚决,一旦新冠疫情防控取得决定性的成果,货币政策的正常化节奏将显著加快,部分资源型新兴市场经济体在货币紧缩上将先行一步。基准情景下,鉴于美国CPI数据已于2021年第二季度突破警戒线,且全球PPI高峰可能出现在第三季度,美联储可能将于第四季度缩减购债规模,并于2022年上半年渐次开启缩表和加息的紧缩进程;中国货币政策正常化则始终在路上,在预期引导、力度掌控和精准滴灌已经取得一定成效的基础上,2021年下半年还将注重以内为主,稳字当头,不急转弯,始终保持灵活精准、合理适度的基调。第四,全球需求侧政策的重心将继续从宏观向微观倾斜,而供给侧政策的长期重要性正逐步超出需求侧政策。新冠疫情和新供给冲击都进一步加剧了经济复苏的K型特征,在不同层次、不同类别、不同区域、不同人群的两极分化均持续加剧的背景下,宏观政策更需注重对微观主体的利益关切;而在新供给冲击成为主导性因素之后,供给侧政策更加显示出治标治本的关键作用,一系列旨在完善和优化供应链的政策,即便带来短期成本但依旧具有不容置疑的长期优先级,例如,全球政策在推进“碳中和、碳达峰”过程中,难免会伴随部分能源价格上升的短期通胀压力,但长期供给侧的重大变革将从根本上对冲和化解更广域的经济风险。第五,长期政策将更加聚焦于提升全要素生产率。新冠疫情加速了全球经济的趋势转变,新供给冲击则带来了劳动生产率下降的负面约束,全球经济政策将从短期凯恩斯主义转向长期实用主义,旨在增强劳动力红利、资本效率和技术突破的长期政策将变得更加关键;而对于各主要经济体而言,政策层面的利率竞争、汇率竞争、贸易竞争都将让位于科技竞争,占据科技制高点、掌握数字经济主导权已经成为升维竞争的核心要义。中美作为全球经济“双核”,在提升全要素生产率方面都正在投入越来越多的政策力量,这将有助于对冲新供给冲击的长期负面影响,夯实两国乃至全球经济发展的长期竞争力。

图1:全球经济政策不确定性渐次下降,政策方向愈发清晰

数据来源:Wind,工银国际研究部

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。