文/新浪财经意见领袖专栏作家 滕泰 张海冰

虽然2021年一季度经济数据同比增速都比较高,但考虑到这些是与2020年一季度经济大面积停摆时期的同比失真数据,决策部门更多从环比和两年平均情况分析,实事求是做出了经济“恢复不均衡、基础不稳固”的判断。考虑到下半年外需可能有所回落,须加快畅通国内大循环,从需求侧关键是扩大消费和促进民间投资回升,从供给侧关键是提升服务业。此外,经济头部化也造成中小企业恢复较慢,经济增长的区域不平衡趋势更加明显。

需求侧的关键是促消费和民间投资

一季度经济运行的大部分指标已经恢复到正常水平,且三大需求对经济的贡献更趋合理。

一季度中国出口仍然保持强劲增长,货物贸易进出口8.47万亿元,同比增长29.2%。其中,出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%;贸易顺差7592.9亿元,扩大690.6%。货物和服务净出口对经济增长贡献率为12.2%,拉动GDP增长2.2个百分点。

进出口方面靓丽的数据一方面是欧美积极货币政策导致需求旺盛的影响,另一方面海外供应链尚未完全恢复。从海外需求看,美国一季度GDP增速环比折年率达到6.4%,欧盟经济预计二季度转正,考虑到欧美宽松政策二季度不会快速推出,中国产品的外需在二季度仍将保持较强的增长态势;随着欧美疫苗接种速度加快、覆盖面的扩大、疫情逐步受控,预计下半年欧美供应链恢复,但印度、泰国、巴西等发展中国家疫情还在蔓延,供应链恢复可能要等到明年。随着欧美制造业和服务业的进一步复苏,中国产品出口替补效应可能减少,二季度及下半年的中国出口增速将出现回落,净出口贡献逐步下降,国内消费和民间投资增速等畅通国内大循环的因素必须发挥更加积极的作用。

一季度最终消费支出对经济增长贡献率为63.4%,拉动GDP增长11.6个百分点,消费已重新成为是拉动经济增长的主引擎。从全国居民人均消费支出的数据来看,2021年一季度的按两年计算的平均实际增速为1.4%,即便考虑到去年特殊情况的影响,消费还有进一步提升空间,尤其是交通通信、教育文化娱乐等服务消费支出两年平均增速仍然较低。其中,人均交通通信支出与2019年一季度相比,两年平均增速下降1.9%;人均教育文化娱乐支出两年平均增速下降0.2%;包括旅馆住宿、美容美发等在内的人均其他用品及服务支出两年平均增速下降1.7%。

从影响消费的主要因素分析,一是人均可支配收入,二是消费倾向的变化。一季度居民收入增速按两年平均计算的消费增长率只有4.5%,与2016年的6.46%、2017年的7%、2018年的6.60%,以及2019年的6.78%相比,仍有进一步回升空间。从居民消费倾向变化看,储蓄率提高降低消费倾向的趋势仍然在延续。人民银行数据显示,2020年居民家庭储蓄存款同比增长13.9%;今年前三个月,居民户新增人民币存款一月为1.48万亿元;二月为3.26万亿元,三月为1.94万亿元,居民储蓄倾向仍然偏高,也说明不降息对鼓励消费是不利的。

从投资看,一季度资本形成总额对经济增长贡献率为24.5%,拉动GDP增长4.5个百分点。其中,比较值得关注的是民间投资,一季度民间投资的两年平均增长率只有1.7%。虽然铁公基等传统基本建设投资对经济增长的贡献必然会有所降低,但是民间投资对经济增长的可持续性还是至关重要的。

从供给侧畅通大循环的关键是服务业

从供给侧看,一季度规上工业增加值同比增长24.5%(去年一季度为下降8.4%),两年平均增长6.8%,高于GDP增速0.4个百分点,规模以上工业企业实现利润同比增长1.37倍,比2019年同期增长50.2%,两年平均增长22.6%,形成近年来少见的峰值。

工业恢复增长较快,主要原因一是防疫取得明显成效,使得中国工业复工复产很快达到疫情前水平,二是外部需求强劲,催动与防疫相关的行业、一般消费品行业、消费电子行业产能利用率提升,三是疫情缓解预期导致原材料行业价格上行,需求大增,提升了整个工业的产能利用率和利润水平。

从产能利用率看,一季度全国工业产能利用率为77.2%,其中,钢铁、油气开采、有色等能源原材料行业产能利用率均达到80%以上,汽车、专用设备、电气机械、通用设备等装备行业同比均实现两位数提升。在41个大类行业中,有27个行业产能利用率高于2019年一季度水平。

当前工业产能快速恢复,一方面对整体经济恢复形成强劲支撑,另一方面也面临着一定的隐忧:首先是原材料价格大幅上升,导致中下游产业面临很大的成本传导压力,其次是对出口依赖较重,一旦海外供应链恢复,海外需求减少,有可能面临压力。

供给侧的另一个的特点是服务业复苏较慢。一季度服务业增加值两年平均增长4.7%,低于工业增加值6.8%的增速,这是近年来没有出现过的情况,例如2019年一季度,规模以上工业增加值同比增长6.5%,同期服务业增加值同比增长7%。

服务业复苏缓慢也体现在其在GDP占比的下降,一季度三次产业增加值占GDP的比重分别为4.5%、37.2%和58.3%,与上年同期相比,第二产业比重提高1.9个百分点,第三产业比重下降了1.5个百分点。从对经济增长的贡献看,服务业复苏缓慢,也导致对经济增长的贡献度降低,2021年一季度服务业对国民经济增长的贡献率为50.9%,2019年服务业对国民经济增长的贡献率为66%,当前远未恢复到疫情前的水平。

中小企恢复较慢,区域增长不平衡趋势明显

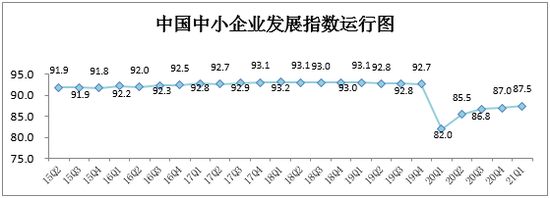

今年以来大型企业的景气程度明显好于中小企业,大型企业PMI指数一直在52左右的高位运行,两次达到52.7的高位,4月为51.7,略有下降;而小企业PMI则一直在50的中值附近徘徊,1月仅为49.40,二月下降至48.30,三月才恢复到50.40,四月为50.80,略有上升。从中小企业协会发布的中国中小企业发展指数来看,2021年一季度为87.5,距离疫情前2019年四季度的92.7仍有明显差距。考虑到中小企业对于就业的重要影响,应高度关注。

中国中小企业发展指数

中国中小企业发展指数经济复苏的不平衡另一个重要方面是地域不均衡,从一季度各省的GDP增速来看,表现较好的有江西(6.7%)、江苏(6.4%)、浙江(6.2%)、湖南(6.2%)等,一些北方省市的经济增速令人担忧,例如天津增速为2.4%,辽宁增速为2.1%,黑龙江仅有1.5%,经济增长的地域不均衡趋势更加严重。

畅通国内大循环,促均衡增长

针对经济恢复不平衡、基础不牢固的特点,应多策并举畅通大循环,促进经济均衡增长。

一是要扩大就业,促进居民收入增长。要继续贯彻六保六稳政策,尤其要重视对中小微企业和个体工商户的支持。要进一步深化要素市场化配置等改革,消除妨碍人员流动的体制机制障碍,破除户籍制度限制,取消一切歧视性的就业规定,让进城人员、非户籍人口也能享受到各类公共服务,确保每年可新增就业1000万以上。要加快收入分配体制改革的加快推进,形成更合理的收入分配格局。在初次分配中,劳动、资本、土地、技术、管理五大要素都创造财富,都应获得合理报酬,但近些年,金融部门和土地部门获得了不合理的超额要素报酬,应当减少这些部门依靠行政垄断和人为制造稀缺所获取的超额报酬,从而增加劳动者、管理者、技术者的收入。要多举措增加中低收入群体的财产性收入,比如,加快农村土地、宅基地确权后的流转、交易制度建设,使农民的资产转化为实质性的财产性收入;考虑到资本市场的投资主体扩大,资本市场的繁荣也是提高居民收入、扩大中等收入群体的现实途径。

二是要尽快降息。降息以提振消费是各国通用的做法,中国在疫情冲击下保持不降息,也是去年消费负增长的重要原因之一。今年以来在欧美的发达国家宽松政策退出预期下,中国又面临自然形成的加息预期。在这样的情况下,只有尽快降息,才能扭转加息预期,才能推动降低储蓄倾向、增加消费意愿,有利于畅通国内大循环。

三是鼓励技术创新、应用场景创新,以新供给引领和创造新需求。“十四五”规划提出,要“以创新驱动、高质量供给引领和创造新需求”。除了重视新技术、新产品、新模式,还要重视新的应用场景和消费场景——人类生活方式改变,20%来自技术创新,80%来自应用场景创新。在通用航空、教育培训、文化娱乐等领域适当放开“供给约束”有利于新消费场景的集中涌现。以通用航空为例,由于相关政策限制,我国通用航空市场规模目前只有美国的3%,只要放松这些行业的供给约束,就能释放出巨大的应用场景空间,创造出巨大的新需求。

四是要重视中小企业恢复慢、区域不均衡等问题,尽快采取有力举措。应当从反垄断等防止经济头部化的措施入手,约束头部企业利用资本、客户、数据等优势展开不平等竞争和扩张,限制互联网等各领域的“赢家通吃”现象,为中小企业的发展提供更加公平和友好的环境。针对地域不均衡问题,一方面要正视传统产业增速放缓的长期现实,减少在经济复苏的路上背包袱;另一方面应根据新时期的产业发展的规律,挖掘各地特有的软资源,多形式地引入创新要素,发现和培育新要素动态比较优势,尽快形成面向新时期的特色产业,才能增强长期发展动力。

(本文作者介绍:万博新经济研究院院长,经济学博士,沃顿商学院高级访问学者,复旦大学、中国人民大学、中央财经大学兼职教授,中华全国工商联智库委员,新供给经济学和软价值理论的提出者。)

责任编辑:范迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。