意见领袖丨中银研究

2020年4月1日,美联储实施了SLR豁免条款,并将于2021年3月31日到期。SLR豁免条款即将到期引发了市场的广泛关注。本文分析了SLR豁免条款到期的主要影响,并针对中国银行业提出了对策建议。

一、SLR监管要求及豁免条款

(一)SLR监管要求

针对2008年金融危机期间部分金融机构业务高度杠杆化和同业化造成的系统性风险,美联储出台了一系列强化监管措施。2013年,美联储修订银行资本管理条例,在原资本监管框架下提出补充杠杆率(Supplementary Leverage Ratio,SLR)要求。SLR等于银行一级资本净额除以表内外风险暴露,其与巴塞尔Ⅲ提出的杠杆率算法一致。由于在美国资本监管框架中已提出杠杆率概念,为加以区分称之为SLR。

SLR分母为表内外风险暴露,其特点是将所有风险暴露以相同权重计入。“美国版”杠杆率分母只覆盖表内资产,不能反映表外风险情况。一级资本充足率分母是风险加权资产,充分考虑了资产间的风险差异,但银行容易通过使用内评法或资产结构调整等方式进行“粉饰”(表1)。SLR监管政策推出,提高了银行持有国债、存放央行等低风险资产成本,这些资产与贷款、公司债等高风险资产以相同权重计入SLR分母。而在一级资本充足率计算框架下,国债和存放央行风险权重为零,不消耗资本。

美联储2013年资本管理条例规定,对采用高级法计量风险加权资产的银行,SLR最低要求为3%。系统重要性银行(G-SIBs)需额外持有2%的SLR缓冲(即5%的SLR要求),以确保薪酬和分红政策的正常实施。对银行控股公司下属重要实体或子公司,SLR不能低于6%。SLR于2016年对外披露,2018年1月1日产生监管约束效力。

(二)美联储SLR豁免政策

新冠疫情暴发后,美国国债市场流动性趋紧,实体部门避险情绪高涨,资金回流银行体系,存款规模大幅上升,导致银行存放央行资产规模持续攀升。为缓解新冠疫情对美国国债市场造成的冲击,支持银行体系向国债市场及实体经济提供流动性,2020年4月1日,美联储实施SLR豁免条款。条款规定,自2020年4月1日起,在计算SLR分母表内外风险暴露时,剔除美国国债和存放美联储准备金资产,直至2021年3月31日。

二、SLR豁免政策到期的潜在影响

SLR豁免政策的实施,促进了美国银行业功能发挥,取得了积极成效。作为美联储针对新冠疫情推出的重要纾困措施,SLR豁免政策是否延期或将于2021年3月16日举行的FOMC会议讨论决定。从目前发展态势看,SLR豁免政策不延期是大概率事件。美国参议院银行委员会主席布朗和沃伦(均为民主党)在给美联储和货币监理署发信中指出,美国银行业正利用新冠疫情削弱危机以来金融改革取得的最重要成果,批准延期将会是致命错误。结合SLR豁免政策推出后美国银行业的行为调整特点,SLR豁免政策到期将主要产生以下五个方面影响。

第一,银行持有国债意愿显著降低,弱化国债市场做市能力。过去一段时期,在SLR豁免政策下,美国银行业持有国债规模大幅上升。截至2020年年末,美国银行业持有国债规模达9668.8亿美元,占同期美国银行业总资产的4.4%,分别较豁免政策实施前(2020年第一季度末)增加了46.9%和1.2个百分点(图1)。特别是在美债收益率上行的背景下,美国银行业成为除美联储以外少有的美债份额增持主体。SLR豁免政策到期,将显著降低银行持有国债意愿,弱化银行在国债市场的做市能力,进而加剧国债价格下跌与收益率上行。截至2021年3月10日,美国10年期国债收益率攀升至1.53%,较年初上涨了60个基点,处于一年来的高位。过去半个月,5年期、7年期、30年期美国国债拍卖倍数分别降至2.02、1.86和1.86,处于历史低位。

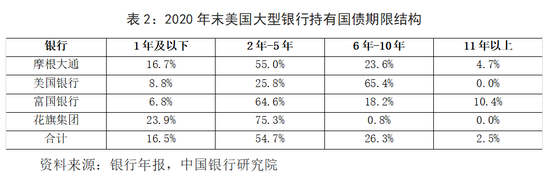

第二,2-5年和6-10年期国债抛压较大,国债收益率曲线更加陡峭化。美国大型银行是中长端国债的重要购买方和做市商。SLR豁免政策到期,将降低美国大型银行持债力度,而减持重点很可能是存量较多的2-5年和6-10年期国债。从2020年末美国四大行持有国债的期限结构看,2-5年和6-10年期国债存量占比分别达54.7%和26.3%(表2)。国债抛售期限选择将对收益率曲线形状产生较大影响。

第三,做空交易成为市场主流,国债回购利率跌入历史性负值。一方面,如果SLR豁免政策不延期,将给美债做空交易“火上浇油”。根据美国商品期货交易委员会(CFTC)数据,2021年3月2日当周,美国国债期货非商业空头持仓增加量与多头持仓减少量环比增加3.4万单,净空头涨幅触及历史高位。另一方面,大规模做空交易也会产生跨市场连锁效应。按照规定,美国市场做空,需持有现券,回购交易是获得现券成本较低的方式。市场大规模做空美债,使得回购市场的现券供不应求、流动性趋紧,回购利率大幅下跌。近期,10年期美国国债回购利率转为负值,甚至一度下跌至负4.25%,创历史最低水平。

金融风险将从国债市场传导至其他金融市场,从银行传导至非银金融机构。美国国债是基础性资产,与财政货币政策、经济金融形势紧密相连;美国国债收益率是基础性利率,是美国,乃至全球资产定价之锚。在市场层面,美国国债收益率上行,将加大股市高位调整风险,抬升借贷资金成本,对美元指数产生小幅支撑作用,促使国际资本流动格局发生变化。在机构层面,银行减持国债,从根本上改变了国债及其回购市场的做市能力与流动性局面,依赖国债回购拆借资金的非银行金融机构将面临较大冲击;如果国债收益率上行引发跨市场资产价格大幅共振,将进一步加剧对冲基金、共同基金等非银行金融机构风险,进而传导至整个金融机构体系,甚至诱发系统性危机。

第四,存放美联储准备金趋降,倒逼银行资产结构调整。2020年四季度末,美联储准备金余额达到31350亿美元,美国银行业现金及存放同业/总资产比例为14.6%,分别较2020年一季度(SLR豁免政策推出前)增长49.3%和2.7个百分点。存放联储和国债配置比例的提高,客观上抑制了银行信贷、公司债等资产配置。SLR豁免政策到期,将显著增加银行存放美联储的资本成本,倒逼银行业重置资产结构。

第五,银行SLR监管成本抬升。2020年四季度末,美国G-SIBs的平均SLR为7.2%,合计表内外风险暴露为146558.2亿美元,分别较一季度末(政策推出前)提高1个百分点和下降7.4%(表3)。SLR豁免政策到期将显著增加美国大型银行SLR监管压力,根据美国G-SIBs年报披露信息,豁免政策到期将使美国G-SIBs的SLR下降1-2.5个百分点,由此产生资本补充和资产结构调整压力。

三、中国银行业建议

当前,中国银行业在美业务虽有一定规模的存放美联储资产,但由于中资在美机构大多属分行,不受SLR约束,豁免政策到期对中国银行业不会产生直接的监管影响。但政策调整会引发美债收益率上涨、收益率曲线陡峭化、美国银行同业资产配置结构调整等变化,将对中国银行业产生一定的间接影响,相关建议可归纳为以下三个方面。

一是关注SLR政策走势,防范美债收益率上行风险。关注SLR豁免政策变化态势,关注表决结果和豁免政策到期后美国国债收益率的变动趋势,防范收益率大幅上涨风险。建议积极调整策略,平衡估值和再投资风险,综合运用期货、期权等金融衍生工具,开展对长期利率上行、收益率曲线陡峭化等极端情景压力测试。关注美联储货币政策走向,加强美元流动性风险防控。加强主动风险管理,密切关注对长期利率上升较敏感的资产价格变动,针对金融资产价格极端波动对表内资产、代客资产估值冲击采取预案,防范美国利率类衍生品、国债回购市场可能出现的价格异常波动。密切关注跨境资本流动变化,加强反洗钱和恐怖主义融资合规能力建设。利用美国国债收益率陡峭化趋势,适度保持美元资产负债期限错配力度,加大长久期、浮动利率定价资产配置。提高短期低成本负债比例,维持负债端低成本态势。考虑在美国国债长期利率尚处于较低水平的窗口期,布局发行以美元计价的长久期资本工具以及总损失吸收能力(TLAC)债券,降低综合融资成本。

二是关注美国大型银行策略调整。SLR豁免政策到期将倒逼美国银行业减少存放联储准备金和国债资产配置。银行业资产结构将逐渐向SLR豁免政策推出前回归。信贷、公司债等资产的配置比例将趋于上升,相关市场活力及竞争程度将趋于上升。在美国经济复苏进程尚不明朗情况下,美国大型银行很有可能会加大在亚太等海外市场资源配置力度。建议中国银行业关注美国大型同业资产调整策略,提前布局美元优质项目,加强与美国大型同业在相关地区银团贷款业务合作。积极拓展美国大型机构参与中国资本市场,积极参与债券通等跨境互联互通机制,提升服务能力。

三是警惕“缩减恐慌”风险再现。当前形势与2013年“缩减恐慌”存在一定的相似之处,经济超预期复苏与通胀水平抬升可能促使货币政策提前转向预期升温。市场预测,美联储将于2023年第一季度加息,2021年末或2022年初美联储开始缩减QE。同时,相较于2013年,当前美联储QE规模更大,美国国债收益率上升更快,美股等资产估值更高,全球流动性更加“充裕”,国际资本流动更敏感。随着美联储缩减操作渐行渐近,市场开始消化这一预期,未来一段时期金融市场可能发生更大的调整与波动。应高度关注近期美国金融市场走势,做好“缩减恐慌”的风险防范预案;排查现有业务可能的风险漏洞,警惕资产价格震荡与流动性急剧变化;巴西等部分新兴经济体基本面失衡、金融脆弱性较高,可能面临大规模资本流出与金融震荡,需要做好国别风险预警与安排。

作 者:熊启跃 赵雪情 邹子昂 中国银行研究院

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:谭兆彤

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。