文/新浪财经意见领袖专栏作家 汪涛

1月国内一些地区疫情曾有所反弹,政府收紧了对部分经济活动的限制,并倡导居民春节期间“就地过年”、减少不必要的出行。我们已经结合瑞银中国每日经济活动追踪和官方数据,跟踪了春节前后国内经济活动的状况。为了进一步了解春节期间居民的消费活动和消费信心,UBS Evidence Lab于2月22日-3月1日开展了新一轮“把脉消费”问卷调查,收集了1000个来自不同城市、不同年龄段、不同收入水平的消费者对其春节期间消费支出、未来收入预期和消费计划,以及对接种疫苗的看法等问题的回答(本次调查的具体信息请参见文末)。我们对本次调查的解读如下:

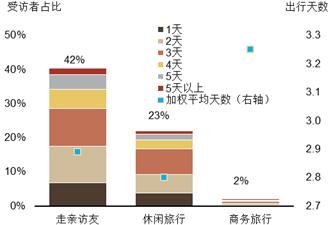

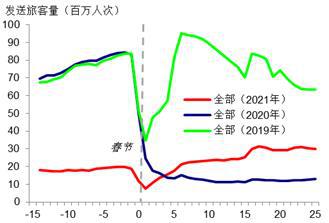

春节期间外出旅行减少。在1000位受访者中,仅有42%在春节期间(2月11-17日)外出探亲访友,这可能是由于“就地过年”的政策的影响、或出于对疫情的担忧。有23%的受访者曾外出休闲旅行,仅有2%商务旅行。宏观层面,交通部数据显示今年春节黄金周旅客发送量较去年和2019年同期分别下跌35%和77%。虽然节后旅客发送量已较去年同期的低基数开始反弹,但春运40天(1月28日至3月8日)整体旅客发送量仍较去年和2019年同期分别下跌41%和71%。

图表1: 春节期间外出旅行减少

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表2: 今年春节黄金周旅客发送量较去年和2019年同期分别下跌35%和77%

来源: Wind, 交通运输部, 瑞银估算. 第一天为春节首天

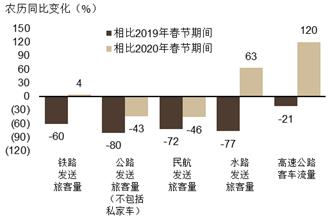

来源: Wind, 交通运输部, 瑞银估算. 第一天为春节首天外出主要是短途游、周边游,意味着相关消费较低。大部分春节出行的目的地在受访者当地,平均出行2-3天。68%的探亲访友目的地是在受访者所在的城市近郊、32%在本省市外,平均出行2.9天。与之类似,30%休闲旅行的目的地在受访所在的城市近郊、64%在本省市外,平均出行2.8天。对外出探亲访友和休闲旅行的受访者而言,自驾是最主要的交通方式、占比分别达到83%和69%,高于选择铁路(分别为10%和19%)和飞机(分别为7%和16%)的受访者。宏观层面,交通部数据也显示春节假期全国高速公路客车流量较2019年同期的跌幅(下跌21%,较去年同期上升120%)小于铁路(较2019年同期下跌60%,较去年同期上升3.6%)和民航(较2019年同期下跌72%,较去年同期下跌46%)。虽然据报道春节期间“本地游”、“周边游”较为火热,但此类旅游通常行程较短、相关消费较少,可能难以弥补长途旅游减少造成的拖累。这或许也是为什么春节期间国内旅游人次较2019年同期下跌了25%,但旅游收入的跌幅却超过了40%。

图表3: 大部分旅行集中在本省内

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表4: 相比其他交通方式,春节期间高速公路客车流量较2019年同期的跌幅较小

来源: 交通运输部, 瑞银估算

来源: 交通运输部, 瑞银估算大部分受访者表示春节期间较去年增加了消费,但少于2019年同期水平。全体受访者中有43%表示今年春节较去年的低基数增加了消费,占比高于减少了消费的受访者(25%)。不过,和正常年份相比(如2019年),表示减少消费的受访者占比(41%)要高于增加消费的受访者(22%)。这也符合我们的判断,即整体消费尚未恢复到疫情前的水平,“就地过年”政策对消费的影响可能偏负面。与瑞银消费研究团队的观点一致,不同收入、城市级别之间的消费有所分化(高收入人群消费好于低收入)。具体来看,表示比2019年减少消费的三线城市受访者占比(46%,净占比为24%,也即增加消费与减少消费的受访者占比之差)要高于一线城市(占比39%,净占比11%)。我们也认为春节期间就地过年政策对低线城市消费的影响要大于高线城市。

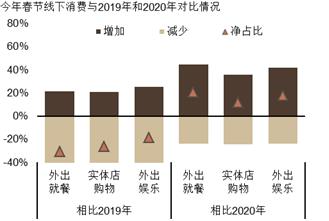

线下消费弱于整体消费。45%的受访者表示比去年增加了外出就餐(净占比21%)、36%增加了实体店购物(净占比12%)、42%增加了线下娱乐支出(净占比18%),表明整体线下消费从去年低基数好转。比去年增加了线下消费的三线城市受访者占比要高于高线城市,可能是因为低线城市相关活动限制较松。不过,和2019年春节相比,减少了线下消费的受访者占比更高:分别有53%(净占比31%)、47%(净占比26%)、44%(净占比19%)表示其减少了外出就餐、实体店购物和线下娱乐支出。这表明线下消费可能弱于整体消费。

图表5: 大部分受访者表示春节期间消费多于去年,但少于2019年同期

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表6: 线下消费在去年底的低基数上有所反弹

来源: UBS Evidence Lab

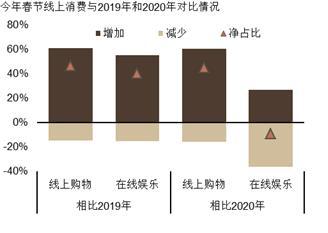

来源: UBS Evidence Lab消费继续向线上转移。虽然线下消费恢复相对滞后,但本次调研中超过60%的受访者表示其春节期间的线上购物高于去年或2019年的水平(净占比为45%-46%)。56%的受访者较2019年增加了线上娱乐(净占比40%),27%较去年增加了支出(净占比-9%,可能由于去年基数较高)。今年线上消费(尤其是网购)较强,部分可能是由于线上促销力度较大、且今年春节期间许多快递“不打烊”、维持正常运营。不过,即便在疫情基本受控之后,增加线上消费的受访者占比依然较高,表明疫情过后消费仍在继续向线上转移。这也与去年5月份的消费问卷调查结果类似,疫情以来线上消费渗透率已经明显提升,但当时计划在之后12个月增加线上娱乐支出的受访者依然多于计划减少的受访者(参见图表12)。宏观层面来看,2020年线上商品零售占整体社会消费品零售的比重已经从2018年的19%和2019年的21%进一步升至25%。

图表7: 消费继续向线上转移

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表8: 线上商品零售占整体社会消费品零售的比重上升

来源: CEIC, 瑞银证券估算

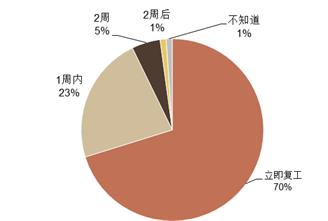

来源: CEIC, 瑞银证券估算复工快于往年,或提振工业和建设活动。随着国内本地新增病例数清零、疫情再次受控,超过90%的受访者表示会在节后1周内复工,其中70%表示节后会立刻复工。这显然比去年快很多,此前的“把脉消费”消费问卷调查(3月、4月)显示去年节后两周仅有15%的受访者复工,复工率在到2月底上升到39%,3月初升至63%,3月中才达到了80%。人社部公布的数据显示,今年有大约一半的农民工留在就业地过年,比去年增加了4000万人。再结合其他微观层面的数据,我们认为今年工业和建设活动可能强于往年。实际上,1-2月出口同比大幅增长了61%,我们估计固定资产投资和工业生产同比增速可能在去年的低基数上分别反弹至40%和25%。

对未来的收入预期温和乐观、比较谨慎。38%的受访者预计今年收入会较去年四季度有所增加,22%预计会有所减少,平均收入预期涨幅为3.7%。与之类似,在最近的消费信贷问卷调查中,受访者预计未来6-12个月收入平均增长4.1%,高于其收入在过去12个月平均2.1%的实际涨幅。低收入受访者的预期相对更乏力,仅有12%的受访者(占比净变化)预计收入会有所增加、平均涨幅为2.2%,而31%的高收入受访者(占比净变化)预计收入会有所增加、平均涨幅为7.5%。受访者对收入的预期比较谨慎,可能部分是由于就业市场尚未完全恢复正常。本次调查样本的失业率为7%,略高于去年12月5.2%的官方城镇调查失业率。在失业的受访者中,37%于近期失业(2021年1月以来),34%在去年失业。朝前看,我们预计劳动力市场会进一步回暖。在最近的劳动力市场问卷调查中,52%的企业受访者计划在一季度增加招聘,这应有助于居民未来收入好转。

图表9: 节后复工快于往年

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表10: 对收入的预期较为谨慎,尤其是低收入群体

来源: UBS Evidence Lab

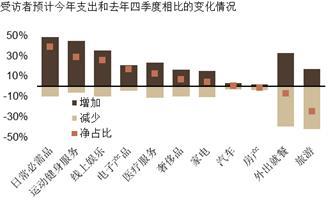

来源: UBS Evidence Lab朝前看,受访者对日常必需品、健身、消费电子产品以及线上娱乐的消费意愿较强。有最多受访者计划增加支出的领域仍是日常必需品(占比49%,净占比39%),虽然相比可选支出(比如家电、运动服饰、外出就餐),过去一年大部分受访者已增加了日常必需品支出。我们认为这可能与受访者的收入预期比较谨慎相关(平均预期涨幅仅为3.7%)。不过,消费者增加改善生活品质相关支出的趋势似乎并未改变,45%(净占比28%)的受访者计划增加运动健身支出,24%(净占比12%)计划增加医疗服务支出,17%(净占比7%)计划增加奢侈品支出。电子产品的消费意愿也依然较强,有21%(净占比17%)表示今年计划增加电子产品支出、占比高于去年。此外,36%(净占比25%)的受访者计划增加线上娱乐上支出,占比明显高于去年5月调查时的14%(净占比2%),也从侧面印证了线下消费向线上转移的趋势仍在持续。

旅游、外出就餐、房产、汽车的消费意愿较低。即便国内相关限制已经放松、疫情也得到了良好控制,消费者旅游和外出的意愿依然不高。计划减少旅游的受访者占比要大幅高于计划增加旅游的受访者(净占比-25%),意愿比去年5月份调查时更低。计划增加外出就餐的受访者占比也没有比上次调查提升(净占比-7%)。此外,虽然去年四季度以来房地产市场活动比较强劲,但受访者对房产购买和汽车等大件商品的消费意愿较低。受访者的购房意愿也类似去年5月消费问卷调查,不过自那以来实际的房地产销售一直较为稳健。

图表11: 今年的支出计划

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表12: 去年和今年的支出计划对比

来源: UBS Evidence Lab (2021年2月“把脉消费”问卷调查; 2020年5月消费问卷调查)

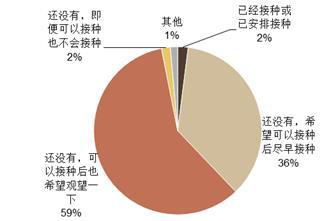

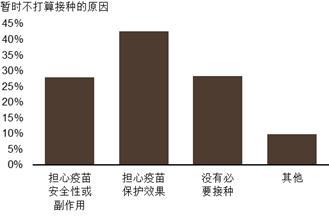

来源: UBS Evidence Lab (2021年2月“把脉消费”问卷调查; 2020年5月消费问卷调查)疫苗目前为止接种进度较慢,未来有望加快。相比其他国家,国内新冠疫苗接种进度相对较慢。本次调查结果显示,截至2月底仅有2%的受访者已经接种、或有计划接种疫苗,这也与全国层面的官方数据基本一致。同时,36%的受访者尚未接种疫苗、但愿意在可以接种后尽早接种,表明目前接种进度较慢可能至少部分是由于疫苗供给或物流存在约束。不过,59%的受访者表示即便可以接种也希望再观望一段时间,另有2%表示不会接种。在这两种接种意愿较低的受访者中,有43%担心疫苗保护效果,28%担心疫苗的安全性或副作用。28%认为没有必要接种,至少在目前阶段,这可能主要是因为国内疫情防控较好。随着疫苗供给增加、更多已接种人群相关临床数据公布,未来几个月疫苗接种进度有望加快。

疫苗接种进度较慢不会阻碍消费反弹。鉴于国内大部分经济活动已经恢复常态、国内本地新增病例数清零,我们认为国内疫苗接种进度对消费的影响不大。此外,地方政府力求零新增病例,这不是可以完全通过疫苗实现的,因此短期内经济活动限制也不会因疫苗接种进度而有所改变。我们预计未来劳动力市场改善、居民收入增长有望拉动今年实际消费增长10%,且疫情后消费可能仍会继续从线下向线上转移。

图表13: 受访者接种疫苗的意愿

来源: UBS Evidence Lab

来源: UBS Evidence Lab图表14: 选择观望或者不接种疫苗的理由

来源: UBS Evidence Lab

来源: UBS Evidence Lab(本文作者介绍:瑞银证券中国首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。