文/新浪财经意见领袖专栏作家 李庚南

新年伊始,人民币升值的步伐强健如昔。延续2020年以来的升势,人民币对美元汇率直破6.5关口后,进入了6.4时代。2月5日,即期人民币兑美元报收6.4664,较上一交易日涨56个基点,较去年末上升734个基点。至此,人民币对美元汇率较2020年5月28日的7.16已累计升值6790点,升值10.48%。

面对气势如虹的人民币升值态势,市场浮想联翩。人民币对美元的升值何处是顶?会否破“6”?是否开始步入升值周期?市场关于人民币升值的预期正不断强化。与此同时,人民币升值带来的效应也逐渐显现。

好事还是坏事?

“升值”的字面意思是价值的提升。从现实的资产价值到虚拟的人生价值、生态价值等,“升值”无疑都是我们孜孜以求的目标和境界;独独在货币问题上,升值的意味却并非如此简单。

对于吃瓜群众而言,人民币升值带来的好处不言而喻,国外游、海淘、留学、投资……无疑会变得更潇洒(当然,在疫情面前这些都黯然失色)。但是,站在宏观经济的视角,面对人民币的持续升值,则需要有更多的理性思考。

但凡稍具汇率常识的都应该知道,货币汇率的升或降,任何时候都是一柄双刃剑,其利与弊更多取决于交易主体在外汇交易与结算中所处的角色。一般而言,人民币升值表现为人民币在国外的购买力上升;相应地,汇率对应国货币在我国购买力下降。因此,逻辑上人民币升值有利于进口,不利于出口;有利于企业走出去、对外投资,不利于吸引企业对华投资。但同时,又可能诱导投机“热钱”流入,不利于资本流入流出的管理。

宏观上,人民币的持续升值,能提升人民币国际购买力和对国际资本的吸引能力,抑制资本的外流,增强市场对中国经济发展的信心,同时推动人民币国际化进程。但从国家宏观政策角度看,人民币兑美元的单边上行显然不利于央行稳定人民币汇率政策目标的实施,也增大货币政策调控的难度;或推动资本流入的增加,导致被动的人民币投放,给央行实施稳健的货币政策带来一定压力。

微观上,人民币升值对进出口企业将产生不同的影响。在目前大多数国际贸易仍以美元计价的背景下,人民币兑美元汇率的单边上行,直接效应是导致外需(订单)减少或转移,对出口企业特别是定价能力弱的传统制造业企业形成直面冲击。同时,人民币兑美元汇率的快速上升,意味着同样的出口收汇结汇之后所获得的人民币减少,使出口企业要么捂住外汇不结汇、等待汇率降低(增加资金占用),要么结汇直接形成汇兑损失,对企业利润形成侵蚀,甚至影响企业的生存。

但在疫情依旧蔓延、全球产业链供应链重构的背景下,人民币升值对进出口的影响某种程度上明显被弱化了,原有的逻辑也被修正。

一方面,尽管单个企业受人民币升值的影响,可能受到订单损失和汇兑损失的双重影响;但从我国外贸市场整体情况看,由于全球疫情控制尚存在很大不确定性,全球产业链供应链受阻隔,商品供应严重不足,而我国疫情防控的有效性带来的经济快速复苏为承接了全球商品需求缺口创造了难得的窗口期,一定程度抵减额人民币升值对出口的抑制作用。

另一方面,随着“以国内大循环为主体、国内国际双循环相互促进”新发展格局的开启,宏观导向上更强调国际贸易的平衡性,既要关注出口,也要关注进口。从而相对弱化了汇率政策对出口的考量。而国内大市场形成的完整产业链供应链,一定程度上降低了对进口的依赖性,

因此,人民币快速升值对外贸出口的压力或许并没有我们想象的大,对进口的利好也未必如我们所预期的那么大。但随着全球疫情的好转,我国出口的窗口期或逐渐消失,人民币升值对出口的影响将会逐渐凸显并强化。

单边上扬还是双向波动?

既然人民币升值是“双刃剑”,自然就存在风险防范问题。我们既要充分利用人民币升值带来的益处,更要防范持续单边上扬带来的“伤害”。这就需要研判人民币升值态势,权衡升值之利弊,把握好政策时度效。因而,对人民币汇率持续升值态势的政策调节也需要把握时度效。首先需要判断这种升值的持续性,是否具有单边上扬态势,是否仍在双向波动的合理区间内。关键是要研判推动人民币升值的因素的可持续性。

对于此波人民币升值的原因,尽管各方见仁见智,但有几点是具有市场共识的:疫情控制好、经济复苏快形成了人民币升值的经济基础和内在动因;美元指数走弱则是影响中美汇率变化的主要原因。疫情在美国的持续蔓延,导致美国经济增速与无风险利率双双下行,进而造成中美利差扩大。据美国2020年财政部的数据,美国的财政赤字达到3.1万亿美元。美元的下跌,从短期看,是因为疫情和美联储放水;从长远看,则是基于美元的地位及其本身运行的逻辑。因为美元的霸主地位赋予了其自身较强的全球资源吸纳能力,而全球资产价格的上涨势必催生大量美元资本的输出,使贬值成为美元内生机制。特别是美国制造业回归战略,进一步强化了美元贬值的内在动能(唯有弱势美元才能助力美国扩大出口,刺激美国制造业的发展)。

如果从单一汇率动态看,人民币对美元汇率上扬的特征应该是比较确定的(见图1)。但这种上扬态势并非单边上扬,而是在双向波动中振荡上行。从1月份以来人民币对美元汇率的变动态势看,基本在6.4到6.49之间波动;25个交易日中,上升、下跌天数各为14天、11天,基本上涨跌频次相当。期间,1月18日、2月5日单日会跌幅度达180个基点以上。从人民币对美元中间价变动看,最高点(1月6日的6.4604)与最低点(1月19日的6.4883)相差279个基点。如果将观察的周期适当拉长,可以进一步印证这种双向波动、振荡上扬的态势。

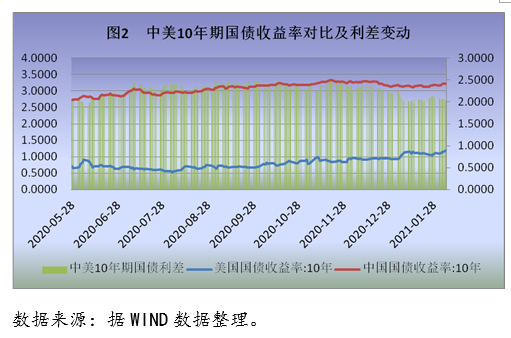

如果人民币对美元汇率这种振荡上扬属于合理区间内的波动,那么我们需要警惕的是,持续上扬带来的压力。这其中既有宏观上的压力,也有微观上的压力。但基于美国大选之后经济恢复的预期增强,中美无风险利差或逐渐缩小。截至2月5日,中、美10年期国债利差已由去年末的2.21收窄至2.04,较去年三季度的高点2.49收窄了近0.5个百分点。同时,美国经济刺激计划的进展或为美元反弹提供支撑,美元触底反弹的迹象初现。2月5日,美元指数为90.99,较去年末上升了1.03个百分点,其中2月4日摸高91.55(见图2)。这将逐渐削弱人民币升值势头。

汇率强势还是货币强势?

尽管从整体走势看,在过去几个月里人民币兑美元汇率呈现出比较强势的特征。但汇率走势的强势基础是否确定?汇率的强势能否代表货币的强势,都是需要我们进一步研判和考量的。仔细分析,人民币或许并没有我们想象的那么强势。

从理论上看,对单一货币的强势并不等于强势货币。从汇率稳定的角度出发,对人民币汇率双向波动的理解应该更重于对一揽子货币的研判。实际上,人民币在对美元持续升值的同时,对其他国家货币汇率则是有升有降,表现为双向波动和总体平稳升值态势。从人民币一揽子货币汇率走势看,人民币汇率基本处于稳定上行态势,总体上符合双向波动、振荡上行形态。自2020年5月28日人民币兑美元达7.16低点以来,虽然持续上行,对美元已累计升值10.48%,但人民币兑英镑、澳元、新西兰等货币出现不同的贬值(见表1)。

更何况人民币短期对美元持续上扬态势并不代表人民币对美元强势的确立。人民币对美元所表现的强劲,或许并非人民币太强,而是美元太弱,因为美元对其他非美货币的整体上都呈现不同程度的贬值。美元对澳元、新西兰元及韩元的贬值幅度其实远远超过对人民币的贬值幅度。

从经济基础看,与强势人民币相匹配的经济基础或许还不够。一种货币成为强势货币的标志是在国际货币体系中具有货币话语权,能被国际市场广泛认可。尽管目前人民币已经是SDR篮子货币,人民币的国际货币属性也越来越强,不少国家开始将人民币列为储备货币;但迄今为止人民币还并非完全可兑换货币,人民币国际化进程仍任重道远。需知,一种货币的国际化,不仅仅靠经济总量和规模,而是要靠综合国力的支撑,需要以高度市场化和高度开放为基础,以此形成货币在国际支付体系中的比较优势。

目前,在国际支付体系及全球外汇储备中,人民币的份额尚不足2%,与中国对外贸易、投资、金融交易的份额形成巨大反差。而美元、欧元、日元在国际支付体系中占比分别超过40%、30%和8.5%;在全球外汇储备中的份额,美元、欧元和日元占比分别逾60%、20%和5.5%。这种格局的而形成显然与国际贸易计价货币选择直接相关。在发达国家之间,大部分贸易都是以出口方货币计价;发达国家和发展中国家之间的贸易更多地采用发达国家的货币或者是美元这样的世界货币。其中起决定作用的则是出口商的国际定价权。而产品低端、低附加值恰是我国大多数出口企业商品缺乏定价权的根源所在。

毋庸置疑,从长期来看,中国经济韧性强、物价稳定、系统性风险得以控制、人民币国际化程度增强,特别是国内国际双循环发展格局的开启,为人民币升值提供了未来支撑的基础。但从货币升值到强势货币地位的奠定,显然并非直线的。

因此,对于当前人民币持续升值态势应该有一个清醒的认识。需清楚,货币强势地位并非表现为持续的上涨,而是保持相对稳定性。无论从宏观货币政策还是微观企业的外贸出口,保持汇率的相对稳定性都是我们始终追求的目标。从长期看,人民币对美元汇率应该趋于一种双向波动的动态平衡。但短期看,却不能不关注人民币持续升值预期所带来的影响。

尤其需要警惕的是,人民币单边上扬或使实体企业产生幻象与错觉。现实中,在人民币持续升值背景下,一些企业一味押注人民币汇率升值并期望以此获利;一些外贸企业的人民币汇率买涨头寸远远超过其实际外汇业务量,造成市场看涨人民币预期持续升温,诱发更多热钱流入;有些企业因为人民币升值预期而观望,迟迟不愿做外汇套保,几乎是裸露于汇率风险之下。

毫无疑问,汇率管理的灵魂应该是稳定。汇率政策或应对之策更多取决于特定背景下的利益权衡与取舍。服从于不同时期、不同的目标,人民币也莫不如此。无论是管理层还是实体企业都应强化汇率风险中性理念,加强对企业汇率及避险知识教育,防范汇率风险。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。