文/新浪财经意见领袖专栏作家 周琼

背景——围绕GME事件的讨论简述

今年1月以来围绕美国游戏驿站(GME:GameStop)公司股票的多空大战,开头的报道是以基思·吉尔(Keith Gill)为首的在网络论坛Reddit讨论股票的版面WallStreetBets(WSB)上的散户,对华尔街对冲基金大幅做空GameStop感到不满,组织起来买入GameStop的股票逼空,在中美都引起高度关注。

国内舆论的画风一度比较奇葩,把散户捧上了神坛,什么“韭菜战镰刀”“散户抱团打败了华尔街之狼”,把这些散户干的事写成了人民起义。

甚至以Robinhood为代表的一些券商停止了散户新开仓位的交易权限,都被描述成“拔网线”、券商与对冲基金勾结不正当阻挠散户应有权利。

后来有人解释这是由于T+2清算制度,券商要用自己的资金向清算所缴纳保证金。随着那几只多空大战股票的交易额和波动率不断升高,券商需要缴纳的保证金迅速上升,而不得不停止新开仓交易。

初期的乱象过后,美国证券监管部门介入。据报道,美国马萨诸塞州监管机构正在调查吉尔(他是注册证券经纪人)和他的前雇主波士顿保险公司万通(MassMutual)是否存在任何违法行为(吉尔在1月21日辞职)。

近年,美国已通过了一系列关于金融专业人士使用社交媒体的法规和政策。证券业的主要自律机构——美国金融业监管局(FINRA)要求金融服务专业人士必须避免在社交媒体上做出“虚假、误导性的声明、夸大的陈述”。

众议院金融服务委员会将于2月18日举行听证会,讨论GME股价波动、卖空行为对市场的影响等问题。委员会主席表示,希望Gill能出席此次听证会。

美国和中国理性的声音逐渐多了起来,也揭示了更多的情况。

比如兔主席的《投机、揽炒与公义:韭菜大战华尔街背后的文化、金融、政治及远景》一文,指出Reddit/WSB代表的文化是“反精英、反体制、反建制、反机构、反华尔街、反资本、反媒体、反权贵资本主义、反全球化,这看来是一种跨越意识形态及党派阵营,在年轻人群体内广泛存在的政治取态”“否定一切,怀疑主义、虚无主义,单纯的消解而非建设”。

虽然打着这样的旗号或迎合这种思潮,实际上,“WSB用户都是围绕自我利益出发的,希望通过参与这样的活动获取某种个人收益,譬如财务收益、意外之财——这和他们过往炒作股票的动机并无两样。同时,还要为自己的活动‘贴金’,赋予更加崇高的意义:像代表正义的超级英雄一样打击邪恶的社会公敌。”

这一事件的不利影响是“影响到公众对金融机构与行业、金融制度、金融媒体及衍生行业的根本信任”。

朱宁指出GME事件根本不存在“散户吊打机构”,超2/3股票由机构持有,大部分散户高位接盘,建议监管应关注社交媒体风险。散户和机构的交易数据显示,这更多是部分对冲基金针对其他对冲基金的轧空。

关不羽的“美国散户血洗华尔街,不是韭菜战镰刀,而是一场金融叛乱!”指出“散户委托机构理财是合作关系,本没有‘韭菜和镰刀’的对立。”

陈凯丰的“深度解读美股游戏驿站逼空风波”认为这一事件可能会引起如下改变:包括交易所对于做空的监管将会加大,对于裸空股票的查处将会更加严格;各大对冲基金今后对于做空的风险管理将会加大,避免被再次逼空;期权市场做市商们将会对于裸空看涨期权的头寸管理更加严格等。

散户和机构,多头和空头,谁更正义?

中美一开始对此事的舆论乱象之中,让我感慨的是,为什么世界发展到今天,很多本来在过去几十年中形成共识的事,现在又丧失共识了呢?

我们不管是评价多头还是空头、散户还是机构的行为,需要有一些基本的共识、原则。比如,金融要服务于实体经济、优化资源配置,是共识吧?有利于服务实体经济、优化资源配置的,才是好的金融。

价值投资属于好的金融,这是不是共识?

金融市场上,交易双方通常情况下当然都是为自己获利进行交易,一般来说,似乎不存在谁比谁更正义、更高尚。正如某剧里的著名台词,“两根金条放在这儿,你告诉我哪一根是高尚的? ”

但不是出于高尚的目的,也可能产生有利于社会的结果。

亚当·斯密在《国富论》里写道:“每个人都在力图应用他的资本,来使其生产品能得到最大的价值。一般来说,他并不企图增进公共福利,也不知道他所增进的公共福利是多少,他所追求的仅仅是他个人的安乐,仅仅是他个人的利益。在这样做时,有一支看不见的手引导他去促进一种目标,而这种目标决不是他所追求的东西。由于追逐他自己的利益,他经常促进了社会利益,其效果要比他真正想促进社会利益时所得到的效果更大。”

在金融市场上,这支看不见的手,使得“股市短期是投票机,长期是称重机”,并不是“老虎机”。股价长期来看,能引导资金流向更有价值的企业,但有时也会发出错误的资源配置信号。股价如果太脱离基本面,就是在发出错误的资源配置信号。

在股市出现后很久,一直有人批评股市是赌场。1937年,美国证交会(SEC)第三任主席道格拉斯还称纽约交易所是一个具有“赌场特征”的“私人俱乐部”,因为那时股价操纵、欺诈等黑幕盛行。

后来,一方面,证交会等金融监管部门完善了规则和监管,较好地保护了投资者利益;另一方面,1905年股市的交易技术分析方法道氏理论出现,30年代股票基本面分析的方法出现,股神巴菲特的老师格雷厄姆写的《证券分析》奠定了基本面分析的理论基础,让人们看到股价的波动还是有内在价值可循的,并非零和博弈和玄学。

践行价值投资最成功的“股神”巴菲特认为,“在公众持股公司中,当市场价格与内在价值保持同步时,就出现了公平。显然,它们总是达不到这种理想状态,但是一位经理——通过他的经营策略和交流——可以为培养公平多出一把力”。他认为对自己公司的股价“高估与低估同样有害”(当然,投资的时候他希望买入价格被低估的股票),因为大幅度的低估或高估会导致企业利润在各所有者中不公平地分配。

当然,股票是被高估还是低估了,交易者们有不同的判断,才会产生交易。股票的内在价值到底如何,也需在长期动态博弈的过程中去发现。

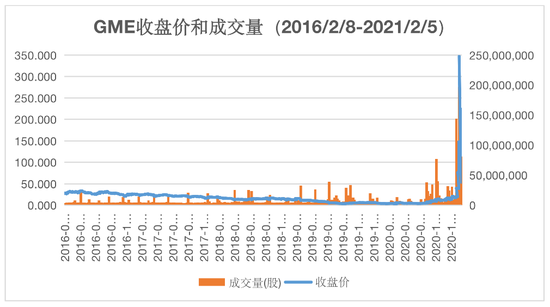

从GME案例看,GME2018、2019年受在线游戏等影响,营收已明显下降,2020年受疫情影响关闭线下门店,前三季度营收仅为2019年的46%,2018-2020年连续三年净亏损。就算有明星企业家瑞安·柯恩(Ryan Cohen)收购股份加入董事会,要想扭转颓势也非一夕之功。GME的股价从2017年20美元以上,跌到2019、2020年最低时仅3美元多点,2020年底涨到18.84美元,1月10日GameStop任命柯恩和他的两个合伙人担任新成立的董事会成员,1月11日,股价是19.94美元,到14日,股价涨到39.91美元。不少投资者认为股价已过度反应,纷纷做空,GME被做空的比例超过了100%(一般如果超过15-20%的股票被做空的公司已经属于严重被做空企业),而吉尔等人在WSB上分析GME的基本面,看好GME未来的转型,马斯克在推特等社交媒体上声援WSB做多游戏驿站的个人投资人们,给做多者火上加油。

由于疯狂的轧空,GME股价1月28日最高价曾达483美元,当日最低价112美元,开盘价265美元,收盘价194美元,连续几日股价这么上蹿下跳,2月5日收盘价回落至63.8美元,比收盘价最高的1月27日跌去82%,比1月28日的最高价跌去87%,但仍比2020年12月31日收盘价18.84高出238%。

根据金融公司FactSet的统计,目前华尔街分析师对于GameStop的平均目标股价设定为13.44美元,最乐观的目标股价是33美元。

因为总体上看,散户比机构更不理性,容易追涨杀跌,很多散户并没有认真分析公司的基本面,所以一般认为一个由更多机构投资者组成的市场能更为理性、更好地奉行价值投资。

这也是很多中美股市比较研究中已经发现的,比如国盛证券张启尧等(2018)发现美国股市的PB和ROE的正相关性比中国更强。所以中国主流观点一直是呼吁提高机构投资者比重,另外还提出要避免机构投资者“散户化”。

怎么到GME案例里,在一些自媒体文章中,散户倒成了先进生产力的代表了?不过最后证明这主要还是机构与机构之间的博弈。

GME案例中,对冲基金的做空,是基于基本面分析,有合理性,但如果没有预先借到股票就去做空,属于“裸空”股票,是违反市场监管的行为。做多/逼空者使得GME的股价远远脱离了基本面,形成了市场的巨大扰动,做空者的损失,形成逼空者的盈利,但这还不是零和博弈,带来扭曲了市场价格信号的负面效果和社会福利的净损失。

不过,倒会使得今后监管会补上“裸空”的技术漏洞。

做空是否不道德?

高善文(2018)在“防范金融危机的三个重要问题——预警可行性、传导机制与政策干预”中,提出“与其预警金融危机,不如研究如何尽量减少市场存在的诸多摩擦,让做空机制更好地发挥作用,这远比危机预警更为有效。”“中国现在的问题,恰恰是对危机的过度防范使得很多风险定价工具和交易市场不能够正常发育起来,存在太多的道德风险。”

我赞同这一观点。

高善文说,“为何市场没有充分发挥出这种防范的力量,部分地跟现实中存在的诸多摩擦关系较大。一个重要的原因是,现实中的很多市场是没法做空的,例如房地产市场。”

也没错。不过,如果中国房地产市场可以做空,看空中国房地产市场的人真做空了,他们会亏成啥样?这就是做空的巨大风险。

罗振宇跨年演讲中曾引用巴菲特的话:“没有一个人可以靠做空自己的祖国成功”,这句话没找到英文原文出处,可能是2015年的致股东信中,巴菲特写的“Indeed, who has ever benefited during the past 238 years by betting against America?”(李翔《罗振宇在跨年演讲中都致敬了哪些大神?》)。

这话的原文是巴菲特表达了自己对美国的强烈看好看多,从方向、趋势上大体没错,但并不是个严谨的判断,比如下文提到的次贷危机前做空美国次贷的空头,做空成功了。而且中文改成这样,更是扭曲原意。什么叫“做空自己的祖国”?做空股票、汇率、次贷债券,就叫做空祖国?而且巴菲特说的只是做空美国很难成功,经济上失败、出问题的国家可就多了,做空大赚的例子就更多了。

巴菲特的确不喜欢做空,1982年巴菲特曾向美国众议院建议禁止发行股指期货。

对于做空的影响,理论和实证的研究都经历了一个认识过程。据乔尔·塞里格曼《华尔街的变迁》一书,股票卖空在1929年股灾后、股指期货在1987年股灾后,都曾被指责,认为是下跌的罪魁祸首之一。1931年,参议员布鲁克哈特提出了一项对卖空股票的投资者实行监禁的议案。

《1934年证券交易法》最初的版本将多种特殊交易方式(包括卖空)界定为非法,但经过修改后通过的版本只是将“操纵市场”认定为非法,由证交会来裁定什么是“操纵市场”。1987年股灾后,取消金融指数期货、股指期权类衍生工具的声音一度更大。最后证交会经过认真的研究,完善了规则,在股市危机期间也会采取一些特殊限制措施,但没有把卖空和股指期货彻底取消或限制到它无法发挥作用的地步。

关于做空,因为2015年股灾后“恶意做空”的讨论和对股指期货的限制,我在2015年7月曾经发过一篇文章《做空是一项危险的活动?》略有删减修改如下:

巴菲特的搭档芒格说:“做空行为是很危险的。”“世界上最郁闷的事情之一,就是你费尽力气发现了一个骗局(并且做空这个公司),但是眼睁睁地看着股价继续疯涨三倍,而且这些骗子们拿着你的钱弹冠相庆,而且你还要收到证券行的保证金追加通知。像这种郁闷的事情你哪能去碰呢?”

芒格说的危险,主要还是指看错时机做空的经济上的危险。实际上做空和做多一样,都有可能盈利或亏损,最郁闷的大概都是看对了趋势却选错了时机,在符合自己方向的价格出现前却主动或被动平仓。但有时空头要背负的,还有道德等方面的其他压力。历史上有些著名的空头,比如杰西•利莫弗尔,乔治•索罗斯等做空美国次贷资产的那批人。

做空美国次贷资产的人,在《大空头》里有精彩的描述。

三家小型对冲基金的管理人:前点合伙公司的史蒂夫•艾斯曼和文森特•丹尼尔、子孙资本公司的迈克尔•巴里、康沃尔资本管理公司的查理•莱德利和加米•麦,还有德意志银行的格雷格•李普曼等。

这群人主要做空美国次贷债券、也做空发起次贷机构的股票,在很长一段时间内承受了巨大的压力——正如他们所预测到的,次贷的风险逐渐暴露,断供率在上升,然而让他们难受的是,次贷债券价格却在很长时间内继续表现得很稳定,他们每年需要支付巨额的保险费(买入次贷债券的信用违约掉期产品所要支付的费用)和空头头寸的减值,所管理的对冲基金投资人还不断要求拿回投资。

对冲基金经理巴里感到“狂躁和压抑”。“什么时候做空会得到大家的欢迎?”艾斯曼自问自答,“当你做空的时候,整个世界都在你的对立面。”加米在2007年初的备忘录中写道,这是对一次社会性的崩溃下注,是在与政府对赌,可能出现实质性的全球金融混乱。

他们中有的人(如丹尼尔)对通过对赌社会而赚取财富感情上还有点挣扎,有的人(如艾斯曼)认为毁灭应该灭亡的的华尔街是正义的行为,但即使如此,连艾斯曼都认为,就像洪水就要到来,即使他们是在船上的诺亚,看着洪水泛滥也不会感到高兴。

巴里对把自己的投资组合变成赌注押在金融体系的崩溃上感觉很不舒服,在2008年11月关闭了他的基金。虽然2008年6月,贝尔斯登宣布破产三个月后,拉尔夫•乔菲和马修•丹宁这两位贝尔斯登的次级债对冲基金管理人被联邦调查局逮捕(2009年洗脱了证券欺诈罪名,被认定无罪),巴里很担心自己曾发的电邮内容会带来麻烦,但后来也安然无恙,2010年接受纽约时报采访时还批评美联储没有倾听小圈子外的警告声音。

乔治•索罗斯,是名气争议最大的投资大师之一。他对很多资产的做空行为引起过对他的激烈指责,有人认为他的行为是罪恶的,而另一些人认为他的行为不是罪行,“这不是能把人送进监狱的行为”。

索罗斯宣称“我努力避免可能是破坏性的投机活动,但对于那些没有我参与也同样会发生的事件,我没有理由退出。”而且在他的多次成功投资/投机活动后,他取得了世界性的声誉,认为他具有发现价值的魔力,他也恰到好处地利用了这一地位——经常是他买进什么资产,并宣称自己买进,这个资产会大幅上涨;他做空什么资产,也会导致这个资产更快地下跌。

摩根斯坦利的大卫•罗奇评论说:“这是新的赚钱方法,在市场跌到谷底时,明智投资与宣传策略合二为一。”(这时就是多头了。)

当然,他也不是无往而不利的,不能每次都引领市场方向并从中大赚。

杰西•利弗莫尔,华尔街上历史上最大的个人投资者,被人称为“投机王”“做空之王”。他和索罗斯类似,都是因做空而大赚、因做空而知名,其实他只是不断根据行情、趋势选择交易地位。

他说:“从理论入手、总想用理论套现实来判断趋势的交易者是愚蠢的,交易者知道或应该知道到底是牛市还是熊市,才能明确是该做多还是做空。”“分析行情的目的是确定立场——做多还是做空,然后是什么时候最适合进场。”

《股票作手回忆录》中很有意思的一段是1907年10月股灾(就是老摩根起到央行般的作用牵头挽救市场的那一次)中,银行家请求他不要做空任何股票了,股市承受不了更多的压力了,希望激起他的“爱国精神”。而在他接受这个消息之前,他已将空头全部平仓,认为现在正是低价吸入的机会,刚刚决定转手买进,并在接下来的九个月都没有做空任何股票。

他也曾经被指控操纵股价而接受调查,最后被判为无罪。但因为他有时大手笔做空,以至到了股市一下跌就有人怪罪于他的程度,报纸甚至以“利弗莫尔袭击了市场”“利弗莫尔会毁了这个国家”为标题。他感到很气愤,多次强调:股价长期低迷的原因绝不会是空头掼压。一旦某只股票持续下跌,你可以肯定其中一定有问题,不是市场有问题,就是公司本身有问题;空头只有在股价过高的时候卖出股票才能赚大钱;有人有时能打败某只股票,但没人能永远打败整个股市。他在1929年股市大崩盘后做空获利1亿美元。

纯粹的做空(为对冲持有的多头头寸而买入空头头寸的不算)确实是个高风险的活动,不仅有经济上踏空、损失的风险(这种风险多头一样有),而且还有被道德指责、妖魔化的风险(特别是空头的巨大胜利经常和金融市场的剧烈动荡甚至经济的衰退相联系),不像坚定的多头那么受人尊敬(巴菲特基本不做空,不看好后市时也只是提前卖出股票)。

但看来道德指责从经济金融原理、规律上都不太站得住脚,关键只在于空头们到底有没有违反法律和交易规则。做空次贷的巴里是巴菲特价值投资理念的信徒,他认为购买信用违约掉期是他探寻价值的一个组成部分。

的确,各国的金融市场,虽然表面上有时是因为做空行为加大其波动、加速其下跌,但为何未完全禁止做空,还发展出各种更有利于做空的衍生工具?因为做空是价值发现过程的一个重要力量。没有它,市场的悲喜剧会以另一种方式发生,可能是更糟糕的方式。

总之,我们面对任何问题,还是需要基于理性去分析,而不是卷入非理性和反智主义的狂欢。即使有时建制派看起来并不让人喜欢,但最后反建制派也没有提出更好的解决方案。我们已从美国看到这种反建制、非理性、反智主义在各领域的后果,中国需要警惕这种思潮。

(本文作者介绍:中国邮政储蓄银行战略发展部总经理)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。