文/新浪财经意见领袖专栏作家 东方金诚 王青、邹李永昊

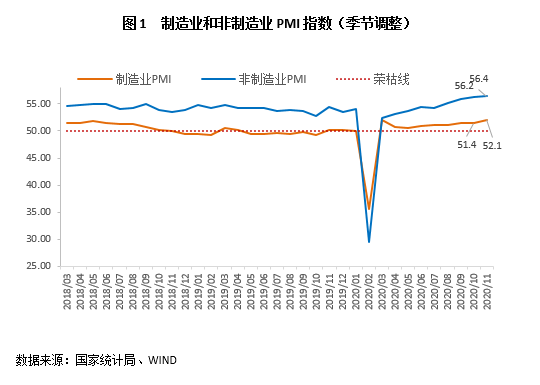

国家统计局最新数据,11月份制造业PMI为52.1%,环比上升0.7个百分点,高于上年同期1.9百分点;非制造业商务活动指数为56.4%,较上月抬升0.2个百分点,高于上年同期2.0个百分点;综合PMI产出指数为55.7%,环比上升0.4个百分点,同比上升2.0个百分点。

主要观点:

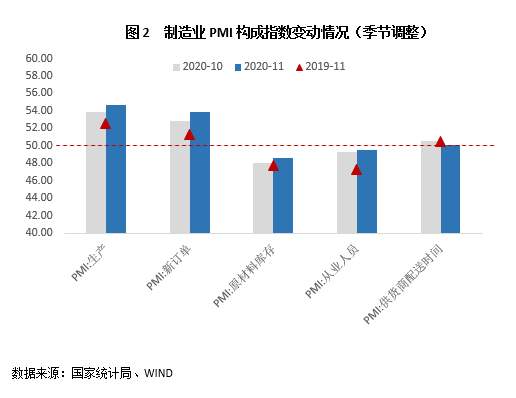

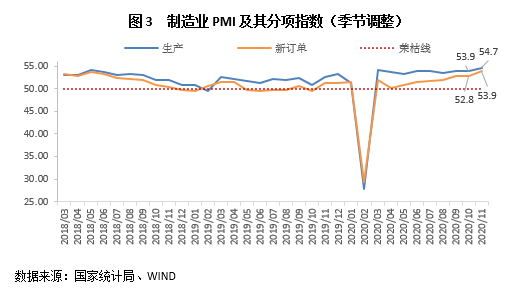

11月制造业PMI环比上升0.7个百分点至52.1%,生产指数与新订单指数边际均有所抬高,分别达到54.7%和53.9%的年内新高,显示供需两端保持良好修复态势,内外需求加快修复对供给形成正向拉动。

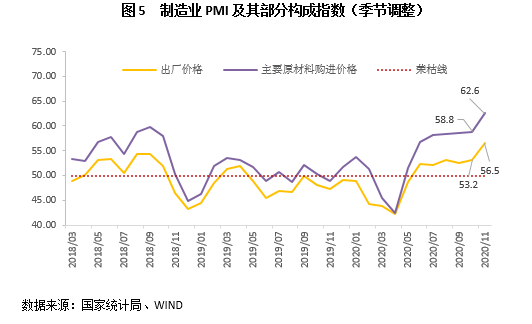

随着北半球进入深秋天气转冷,海外疫情反弹势头逐步显现,不过当月疫苗研发传出利好消息,拜登胜选带来美国基建刺激预期,当月大宗商品出现积极上涨,月末国际油价升至至45美元/桶的年内新高。外部因素叠加国内需求持续修复的拉动,当月当月原材料购进价格指数和出厂价格指数环比分别上升3.8和3.3个百分点至62.6%和56.5%的较高扩张水平。

11月非制造业商务活动指数为56.4%,再创年内新高。当月服务业PMI为55.7%,随着四季度消费旺季到来,市场需求有效释放。建筑业PMI为60.5%,稳步运行于高度景气区间,当月建筑项目处于年底前赶工时期,支撑建筑业生产活动进一步扩张。

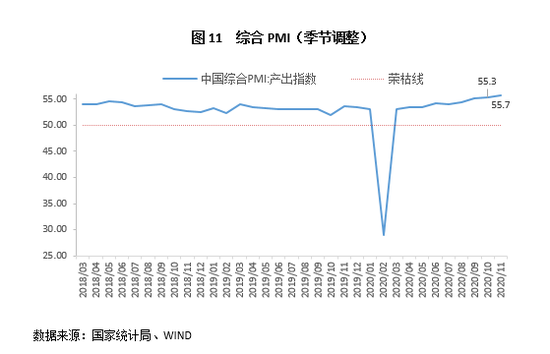

11月制造业与非制造业相关数据边际均向好,综合PMI产出指数为55.7%,高于上月0.4个百分点,再创2017年10月以来的高点,显示我国宏观经济维持积极修复态势。当月国内需求端加快修复对生产端形成有效支撑,经济修复动能正在向消费端良好切换;外需方面,北半球入冬以来发达经济体疫情防控压力升级,中国制造在全球出口中的重要性再次提升,此外美国大选不确定性逐渐消退、疫苗研发释放出积极信号、年底海外节假日集中到来,海外需求上升对国际贸易同样形成正面作用。综合考虑,短期内制造业PMI有望维持在积极扩张区间,非制造业PMI在建筑业相关指数支撑下,将大概率处于高位景气状态。

具体分析如下:

一、生产与新订单指数边际均上扬,需求端加速复苏

2020年11月制造业PMI为52.1%,较上月抬升1.9个百分点。

1、生产指数为54.7%,制造业生产端保持良好恢复

11月PMI生产指数环比和同比分别上升0.8和2.1个百分点至54.7%,达到2017年10月以来的最高水平。当月法定工作日较10月双节影响下的17天恢复至21天,制造业企业生产节奏随之边际加快。高频数据方面,除9月中旬以来高炉开工率受检修限产影响高位小幅下滑之外,当月主要生产数据均表现积极。其中,浙电日均耗煤量边际出现较明显的上扬,半钢胎开工率等数据延续9月以来的高速增长水平,焦化、PTA、PE、PP、涤纶等中上游生产企业的开工率处于持续上升态势。就近期主要行业生产数据来看,生铁、粗钢、水泥、汽车的产量持续保持较高的同比增长;此外10月工业增加值同比数据维持在6.9%的年内最高水平。生产相关的多项数据持续改善,显示出国内疫情得到控制后制造业生产端保持良好恢复的状态。

2、新订单指边际积极改善,需求加快修复对供给形成正向拉动

11月新订单指数为53.9%,环比和同比分别上升1.1和2.6个百分点,达到2017年10月以来的高点。新订单指数与生产指数的差值正逐步缩小,表明需求修复对生产端形成有力支撑。

最新的10月社零同比数据加速修上升至4.3%,保持疫情以来的V字反弹态势。从具体行业来看,上游的煤炭、钢材、建材销量自5月起维持在较高同比增速,挖掘机销量同比数据自4月起保持在较高水平,乘用车销量连续6个月连续保持同比10%以上的增速,家电方面冰箱、洗衣机销售同比增长率已回复至疫情前的5%左右的平均水平。此外,四季度是零售业打折促销的旺季,双十一促销对终端需求形成一定的拉动作用。

海外需求方面,今年以来出口表现连续超出预期,四季度以来欧美疫情反弹及海外节日消费利好我国制造业出口,10月出口数据达到11.4%的高速增长水平,11月底出口集装箱运价指数(CCFI)升至1198.7的近几年高位。总体看,四季度消费端动能正逐步启动,终端消费加快修复对供给端的正向拉动作用正在显现。

3、疫苗研发传出利好消息,国际油价小幅上涨,价格指数有所回暖

随着北半球进入深秋天气转冷,海外疫情反弹势头逐步显现,其中欧洲主要国家合计日新增病例数攀升的势头暂缓,美国单日新增病例仍屡创新高。当月疫苗研发传出多个利好消息,但达到规模接种效果需等到明年二季度以后,今冬北半球各国疫情防控的压力仍然较大。

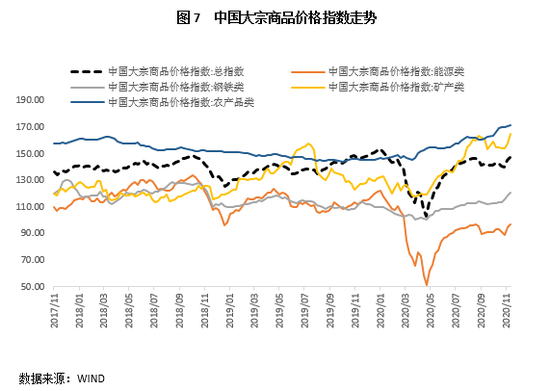

11月国际油价小幅抬头,月底WTI原油期货结算价格达到45.5美元的疫情爆发以来的最高水平。受国内需求持续修复的支撑影响,月内国内能源、矿产类大宗价格指数在均有所抬升,当月原材料购进价格指数和出厂价格指数环比分别上升3.8、3.3个百分点至62.6%和56.5%的较高扩张水平。

受国内需求修复,国际疫情、疫苗以及美国大选等因素的综合影响,近期大宗商品表现有所升温,不过考虑到国内经济超预期修复,宽松政策有序退场,后续价格修复动能将有所弱化,四季度PPI同比预计仍将保持在-2.0%左右的水平。

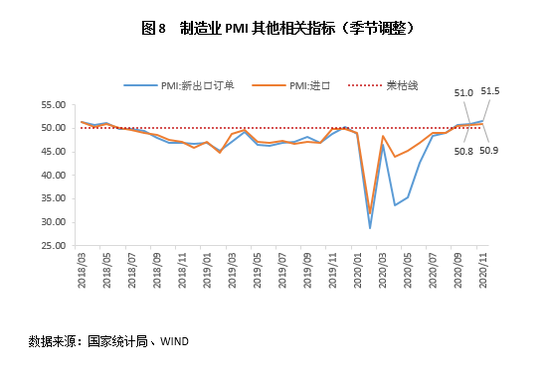

4、进出口相关指数维上扬走势,外贸数据持续好于预期

11月新出口订单指数和进口指数分别为51.5%和50.9%,稳于荣枯线之上,并再创2018年6月以来的最高点。新冠疫情大流行的背景下,中国出口成功弥补全球供给能力的不足,下半年以来我国出口呈现出逆市上扬的态势。三季度开始,主要国家制造业PMI恢复至扩张区间,外需修复结合北半球入冬以来的海外疫情反复,以及年底海外节日需求对相关出口数据的支撑,我国在防疫物资、宅经济、机电产品出口持续维持高位的同时,玩具和家具等节日消费品出口出现高速增长。考虑到发达经济体需求端修复快于生产端,海外产能缺口以及补库存需求对我国出口形成有效支撑,短期内预计我国出口仍将保持较为积极的增长态势,不过也须警惕海外疫情防控形式恶化及其他黑天鹅事件对外需的冲击影响。

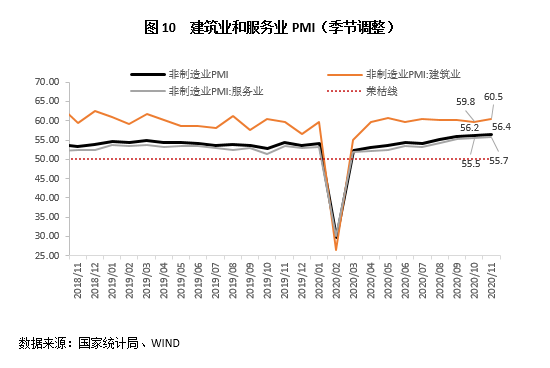

二、非制造业商务活动积极修复,相关指数运行于高位景气区间

11月非制造业商务活动指数为56.4%,环比和同比分别上升0.2和2.0个百分点,继续处于较高景气区间,前期较为滞后的服务业修复步伐正在加快。

1、国内疫情防控形势趋于稳定,服务业加快复苏

11月服务业PMI为55.7%,环比和同比分别上扬0.2和2.2个百分点,再创疫情以来新高,表明当月服务业积极复苏。进入四季度的消费旺季,居民消费意愿不断增强,市场需求有效释放。分行业来看,当月铁路运输、航空运输、电信广播电视卫星传输服务、金融等行业商务活动指数位于60.0%以上高位景气区间,业务总量明显增长;同时,房地产、生态保护及环境治理等行业商务活动指数降至临界点以下,景气度有所回落。从价格看,销售价格指数为50.9%,高于上月2.0个百分点,疫情以来首次升至临界点以上,表明服务业市场需求继续回暖。从市场预期看,业务活动预期指数为61.1%,连续5个月高于61.0%,表明近期多数服务业企业对行业发展持乐观态度。

2、建筑业生产活动维持高位,房地产调控收紧对施工影响仍然较为有限

11月建筑业PMI为60.5%,高于上月0.7个百分点,景气度高位上扬,运行稳健。疫情得到有效控制后,基建项目加紧落地,建筑业相关增长发挥逆周期调节的关键作用,当月建筑项目处于年底前赶工时期,支撑建筑业生产活动进一步扩张。从劳动力需求看,从业人员指数为54.4%,高于上月1.2个百分点,反映出建筑业企业为满足生产需要、保证施工进度,用工需求有所增加。

三、制造业与非制造业指数边际扩张步伐均有所加快,PMI综合指数再创年内新高

11月制造业与非制造业相关数据边际均向好,综合PMI产出指数为55.7%,高于上月0.4个百分点,再创2017年10月以来的高点,显示我国宏观经济维持积极修复态势。当月国内需求端加快修复对生产端形成有效支撑,经济修复动能正在向消费端良好切换;外需方面,北半球入冬以来发达经济体疫情防控压力升级,中国制造在全球出口中的重要性再次提升,此外美国大选不确定性逐渐消退、疫苗研发释放出积极信号、年底海外节假日集中到来,海外需求上升对国际贸易同样形成正面作用。综合考虑,短期内制造业PMI有望维持在积极扩张区间,非制造业PMI在建筑业相关指数支撑下,将大概率处于高位景气状态。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。