意见领袖丨龚谨

随着信息技术在金融、产业、物流等领域愈发深入的应用,信息协同型的供应链金融服务企业开始如雨后春笋般出现。在这类企业中,第三方平台通过领先的信息技术和供应链解决方案,成为联系各方的重要服务纽带。Prime Revenue作为美国领先的供应链金融服务企业,为国内供应链金融尤其是互联网供应链金融的发展提供了许多可学习的样板。

一、Prime Revenue的基本概况

Prime Revenue成立于2003年,是营运资金金融技术解决方案的领导者。帮助80多个国家的30000多家客户优化其营运资本,以有效地为战略举措提供资金,获得竞争优势,并加强供应链的关系。Prime Revenue拥有最大、最多元化的全球融资网络,由100多个融资合作伙伴组成。Prime Revenue在一个基于云的、多语言的跨境网络上支持30多种货币,每年促成超过2500亿美元的支付交易。Prime Revenue是唯一一家提供实际操作、全天候全球支持和专利申请技术的供应链金融提供商。

二、Prime Revenue的主要产品和优势

Prime Revenue和企业应用软件解决方案供应商SAP Ariba创建了一个闭环系统,通过结合各方关系、转账以及财务数据,链接采购与融资,并为买方与供应商提供现金流的优化方案、促进交易双方的合作关系。核心企业与供应商可以在这个平台上兑换发票与账款,供应商拥有自助工具将获得核准后的应收账款兑换成现金流。

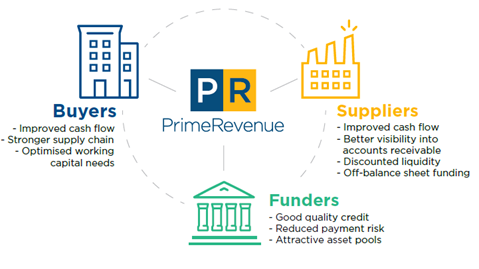

图1:SCiMap项目的主要模式

资料来源:Prime revenue官网

Prime Revenue的供应链融资项目(SCiMap)是其最具代表性的产品,SCiMap并不仅仅是关于利率和支付条款,而是一个供应链金融的数字化解决方案,从确定供应商的优先级到为采购提供定制的谈判支持,SCiMap为客户提供所需的信息,让所有合作伙伴都参与进来。SCiMap的主要内容包括:一是营运资本分析,将客户的绩效与目标进行比较,确定需要产生潜在多少的现金流才能实现这些目标,这是帮助客户提高供应链金融管理效率的第一步;二是使用行业基准分析供应商,以确定其推出的优先级,这实际上是帮助客户提前控制风险、筛选供应商;三是为客户的所有供应商创建档案,以及定制化的战略谈判计划,帮助客户提高议价能力和话语权;四是建立通畅的信息传递机制,保持客户和供应商良好的信息沟通。综合来看,SCiMap是从客户的资金控制、风险评估、战略谈判、信息传递等多个方面建立供应链管理的数字化平台,在此基础上为客户提供定制化的金融解决方案。这种综合性的数字化平台可对供应链金融的开展提供强大的支撑,特别是对风险管控提供良好的保障,使金融服务的效率和效能产生裂变。其原因在于借助数字化实现在线社区,这种在线社区具有三种效应,即数据信息在产业端和金融端的实时共享、产业和金融生态的协同以及遏制机会主义和道德风险的行为。

与银行等传统金融机构的融资方案相比,Prime Revenue的主要优势是:首先,由于供应链金融的资金是未承诺的,单一资金方的供应链融资计划存在一定风险;其次,由于宏观经济形势、监管压力和自身经营状况,银行提高资金定价或改变放贷策略的可能性较大,而Prime Revenue的融资计划大大减轻了这些风险;最后,银行的融资计划一般只能渗透到行业30%的头部企业,是Prime Revenue的渗透率是100%。

三、与Prime Revenue合作的成功案例

Big Lots是一家有着1400多家分店的家居、玩具等多品类销售公司,其供应商数量多、行业跨度大。由于Big Lots在供应链方面存在不少薄弱环节,便与Prime Revenue合作寻求改善。它与Prime Revenue的融资平台合作的方式为:只要Big Lots 认可了某供应商开出的发票,此发票就输入Prime Revenue运营系统中,供应商可以在网上看到自己所有被认可的发票,可以选择等待 Big Lots 全额支付货款,或者将发票转让给参与Prime Revenue网络服务的任何一家银行或金融机构,最快第二天就能收到现金货款。

此外,供应商的应收账款在贴现时将依据Big Lots的信用评级来确定折让幅度。由于发票已被认可,所以金融机构认为风险应由买方承担。金融机构知道供应商付款与否最终还取决于Big Lots公司,然后,Prime Revenue会指示Big Lots将款项再付给银行,而它自己则会从供应商收取的融资费中收取一定比例的费用。除了提供更经济的融资渠道之外,Prime Revenue系统还为供应商的现金流管理消除了不确定因素。一般来讲,供应商在到期的应收账款无法到账时,才意识到买方要延迟付款,于是只能紧急筹集现金缓解资金困局。然而,如果供应商可以看到自己的发票何时输入系统、何时被买方认可,就能更好地安排自己的现金需求,这对买方也是有利的,因为供应商更具灵活度,更愿意延展付款期限。在没有网络确认付款的方式下,供应商只能死抱住现金,不允许买方延长付款期限,以减少不确定因素的影响。 Prime Revenue为Big lots提供的数字化解决方案帮助其节省了近10%的资金成本,同时帮助其大大拓展了供应商的规模,巩固了供应商的合作关系。

四、Prime Revenue供应链金融模式的借鉴和启示

Prime Revenue作为美国甚至全球领先的供应链金融服务企业,其运营的融资平台项目,可以实现跨国、跨企业间的供应链金融服务,一定程度上代表了供应链金融的主要发展方向,从其发展模式中主要可以得出以下几点启示:

一是完整的信用体系是网络供应链金融的社会环境基础。社会信用体系使供应链交易各方在网络上进行交易遵守信用这一原则,一旦谁破坏了此原则,将在市场上无立足之地。西方社会处于成熟的市场经济环境中,有这样的制度土壤,供应商的发票一旦在网络上确认后,就会得到付款。对中国而言,亟待建立完善的中小企业信用评价体系,这是发展网络供应链金融所必需的社会环境。当然,中小企业的信用体系建设并不只是监管部门的职责,具备一定场景和数据基础的互联网科技巨头,可利用大数据、区块链等技术对中小企业的经营数据进行分析评价,并据此给出相应的信用等级,探索建立中小企业信用评价的网络平台。

二是客户体验在中小企业的供应链融资中同样重要。Prime Revenue 供应链融资管理系统是一种便捷、方便的融资系统。供应商是否愿意参与供应链融资系统,是该系统能否取得成功的关键所在。该系统的服务商已经考虑到这一点,尤其是考虑到在不发达国家服务商的潜在技术限制。由于系统是基于互联网的,所以供应商所需要的只是一个网络浏览器即可进入系统,不需要作任何整合。因此,能否为B端客户尤其是中小企业,提供一个易操作、成本低、体验好的融资平台,是互联网供应链金融能否快速起量的关键。在这一点上,应借鉴针对C端的互联网打法,建立B端用户数字化的运营平台,促使其获客、风控、需求管理等全方位的数字化,从而实现B端服务的模块灵活构造和资源迅速配置。

三是对B端客户实施动态的结构化的信用管理将是大势所趋。B端客户与C端客户的信用风险管理的重大区别在于,并不能完全靠客户画像来控制风险。对供应链金融的风险而言,不仅来自主体或者借款方,也来自于供应链运营环境、行业和业务活动,以及与特定任务相关的因素。结构化的动态的信用管理,既能够历史和现实地刻画供应链业务的风险程度以及各参与者的信用,又能够借助于机器学习、区块链等数字科技,系统地控制供应链金融可能产生的风险,实现可持续发展。在这一方面,可以借助各类行业平台的优势,获取海量的行业数据和信息,将B端客户信用风险管理的触角延伸到产业中去,丰富中小企业信用管理的维度和抓手。

(本文作者介绍:博士,复旦大学国际供应链金融研究中心客座研究员,研究领域:金融科技、供应链金融。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。