文/新浪财经意见领袖专栏作家 袁吉伟

全球慈善机构所拥有的慈善资产超过1.5万亿美元,成为重要的机构投资者。慈善资金的配置既与一般机构投资者有所相似,又有自身的特点,其资产配置需要不断强化和创新,目前海外已有专门服务于慈善机构的投资顾问机构。我国慈善组织的资产配置依然较为落后,未来有必要与金融机构合作,提升资产管理专业化水平。

一、全球慈善基金发展趋势

慈善捐赠是弥补市场失灵和政府失灵的重要工具,是体现社会善行和关怀的重要渠道。根据UBS统计数据,全球有超过260000个慈善机构,90%的慈善机构为独立机构或者家族机构。60%的慈善机构位于欧洲,35%的慈善机构位于北美,总体来看发达国家分布的慈善机构更为集中。

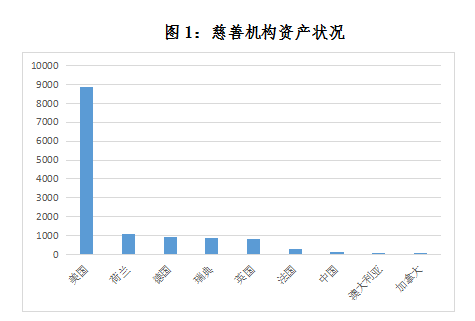

慈善机构拥有的资产超过了1.5万亿美元,其中北美的慈善机构所拥有的资产占据全球总资产的60%,欧洲慈善机构所拥有的资产占比为37%,这显示了欧美不仅慈善机构树立众多,而且实力强大,一些耳熟能详的慈善机构都位于欧美地区,诸如诺贝尔基金、盖茨基金等。具体来看,美国慈善机构拥有资产总额为8900亿美元,荷兰为1080亿美元,德国为929亿美元,瑞典为878亿美元,英国为842亿美元,澳大利亚为87亿美元。按照慈善机构资产与各国GDP计算,荷兰和瑞典该比值最高,分别为14%和13.3%,其次为美国、意大利、英国、德国,分别为4.8%、4.7%、3.2%、2.7%,我国为0.1%,排名较低。

图1:慈善机构资产状况

从慈善机构的目的来看,教育依然是最主要的慈善目的,占比为35.1%,其次为社会服务、健康、艺术、扶贫,占比分别为21.2%、20.4%、17.7%、16.3%。不过不同地区的国家对于教育之外的慈善领域关注度有所不同,北美、中东、非洲地区的慈善机构更加关注健康领域的慈善事业,亚太地区的慈善机构更加关注扶贫事业,拉美国家的慈善机构更加关注艺术,欧洲则更加关注社会服务。

从经营策略看,大多数(约80%)慈善机构都是独自开展相关活动,以此更好地扩大影响力,加强与更多人的联系。不过美国和澳大利亚的慈善机构有些例外,经营策略与其他国家有所不同。

二、慈善基金投资管理及监管

慈善基金会的资金管理除了涉及具体项目的运用,闲置慈善资金投资管理的作用越来越重要,主要是基于:一方面,投资收益可以作为慈善资金的重要来源。虽然,不断募集资金是重要的做大规模的途径,但是很多时候对外募集资金也有其制约因素,诸如社会捐款意愿等方面,因此投资收益将会成为重要的资金来源,如果能够实现较高的投资收益,那么会增加可使用慈善资金,提高慈善机构的参与社会公益事业的能力。另一方面,投资管理也是慈善资金长久使用、可持续发展的重要基础。很多捐赠基金都要求不动用本金,而是由投资收益进行资助慈善活动,从而可以实现慈善基金的永续发展。如果投资管理不专业,逐步动用捐赠本金,那么慈善机构难以实现可持续发展。诸如诺贝尔基金会主要使用基金收入来安排诺贝尔奖得主的奖金,这才保障了其百余年的历史。当前,慈善资金已经成为全球重要的机构投资者,在全球金融市场扮演着重要的作用。

慈善基金会或者慈善机构由于其公益属性以及享受税收优惠,一般都会受到较为严格的监管。英国是世界上最早对于慈善机构进行监管的国家,设立慈善委员会作为监管机构,实施慈善机构的注册管理以及运行管理。美国各州司法部门以及美国国税局是慈善组织的监管部门,主要促进慈善组织经营的公开透明,通过监管部门、社会监督等形式形成慈善组织的全方面监督体系。不过,相比较而言,国外更注重慈善机构的注册管理、资金运用合法性、经营规范性,但是对于其投资管理监管政策主要是定性要求,既确保符合审慎性原则、分散风险原则,而没有对具体投资资产范围、比例有过多限制。

相比较而言,我国对于慈善组织投资管理要求相对较为详细,《慈善法》明确要求,慈善组织的重大投资方案应当经决策机构组成人员三分之二以上同意。政府资助的财产和捐赠协议约定不得投资的财产,不得用于投资。《慈善组织保值增值投资活动管理暂行办法》则进一步细化了对于慈善机构投资管理活动的要求,明确要求慈善组织不得直接买卖股票、直接购买商品及金融衍生品类产品、投资人身保险产品、以投资名义向个人、企业提供借款。

慈善资金在投资管理需要关注以下问题:

一是适当的投资管理机制。慈善组织要在内部建立起恰当的投资管理,明确投资政策、风险偏好、投资方式等方面的基本要求,并由理事会或者外部专家共同参与表决,从而使得投资管理决策更加规范、科学,避免因投资决策失误可能对慈善组织带来的财务或者声誉冲击。

二是当年资金使用计划。慈善机构的资产并不一定都能用来投资,受到多方面因素制约。诸如监管要求,一般监管会对基金会支出有一定要求,我国要求公募基金会慈善事业支出不低于当年收入的70%,这意味着只有不到30%才能够用于投资管理,国外对于慈善机构的年度最低支出也有一定要求。因此,需要扣除掉监管要求的支出,还有当年的运营费用,以及其他可能的支出,剩余资产才能进行合理投资。

三是合理的资产配置。资产配置对于投资收益的贡献度达到90%左右,因此慈善机构也需要进行合理的资产配置规划。一般而言,慈善资金可以作为长期资金进行配置,可以实现跨越周期的投资,从而能够牺牲流动性的要求,配置另类资产获取更加稳健的收益,这是耶鲁基金会所带动起来的重要慈善机构资产配置模式,得到广发应用。

三、海外慈善基金资产配置经验

海外慈善机构已经建立起相对较为完善的投资管理组织架构和流程,一般而言会设有投资委员会和投资管理部门,投资委员会主要对于投资政策、资产配置方案等进行决策,投资管理部门具体实施资产配置方案。根据资产配置方案的复杂程度选择是自己进行全部管理,还是委托外部机构进行管理。耶鲁大学基金会主要有其投资部门进行管理,而哈佛大学基金会则由其子公司进行专业管理,盖茨基金会通过信托基金的方式进行专业管理。由于今年慈善组织配置另类资产较多,因此对于另类资产配置一般需要进行委托投资。海外已经形成了较为完善的慈善资金资产配置服务业务链条,诸如美国剑桥咨询、commonfund等机构专门服务于慈善机构的投资管理。

(一)美国慈善机构资产配置分析

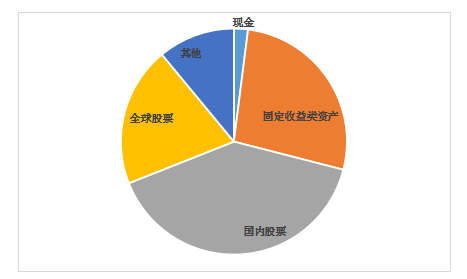

从美国慈善机构资产配置看,最主要的资产为股票,占比达到60%,其中国内股票投资占比为40%,全球股票投资占比为20%,固定收益类资产占比为27%,还有相当一部分为其他类资产,主要为另类资产,其中不动产、对冲基金、大宗商品、PE等另类资产排名靠前。在预期收益方面,73%的机构希望获得每年获得5%-9%的投资收益,75%的慈善机构投资目标是投资收益跑赢基准收益率。

图2:美国慈善机构资产配置情况

美国众多慈善机构中耶鲁大学基金会投资管理堪称业界标杆,耶鲁大学基金会的运作机构由投资委员会和投资办公室组成。前者负责决策资产配置目标方案、决定合作的外部基金经理、基金年度支出等决策事项,后者负责具体方案拟定和基金的具体管理。

耶鲁投资委员会设立于1975年,负责监管捐赠基金的运作,目的在于发挥委员高水准的投资经验以形成组合投资政策。投资委员会现由10人组成,其中3人来自校内管委会,其余为知名校友,校长为成员之一。投资委员会每季度召开一次会议,回顾和总结资产配置目标比例、投资业绩、以及由投资办公室拟定的投资策略,确定投资目标、支出政策和每个大类资产投资方法。耶鲁投资办公室由首席投资官David F. Swensen领导并在耶鲁大学投资委员会的指导下运作,具体负责管理捐赠基金和大学其他金融资产,确定和实施融资策略,David F. Swensen担任CIO已经超过30年。

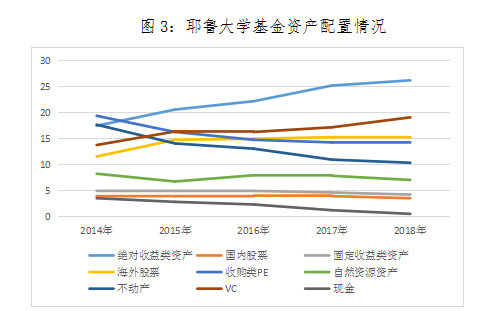

截至2019年6月末,耶鲁大学基金总规模为303亿美元,同比增长3.1%,实现投资净收益5.7%,近年十年平均投资收益率为11.1%,远高于同期其他大学捐赠基金的平均水平。这样的业绩回报主要在于耶鲁大学基金坚持长期投资理念,30%的资金配置到市场不敏感的资产,配置低流动性的另类资产比例不超过50%。具体来看,2018年起资产配置为绝对收益类资产为16.1%、国内股票为3.5%、国内固定收益类资产4.2%、海外股票15.3%、PE14.1%、自然资源资产7%、不动产10.3%、VC19%、现金0.5%。整体来看,证券投资相对少,而另类资产投资占比达到了50.4%,海外股票投资要多余国内股票,资产配置更加国际化。从近年趋势看,资产配置中PE、不动产、自然资源资产以及现金资产占比呈现下降态势,而绝对收益类资产、海外股票、VC占比明显上升。

图3:耶鲁大学基金资产配置情况

(二)欧洲慈善机构资产配置分析

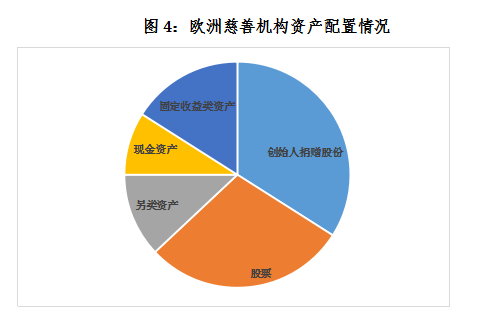

从欧洲慈善机构资产配置看,发起人捐赠股份占比为34%,股票占比为29%,另类资产占比为12%,固定收益类资产占比为16%,现金类资产占比为9%。相比美国慈善机构资产配置,欧洲慈善机构资产中创始人捐赠股份占比较高,此外固定收益类资产也高些。不过总体而言,欧美慈善机构股票和另类资产投资都较高,体现了较为积极的投资策略。

图4:欧洲慈善机构资产配置情况

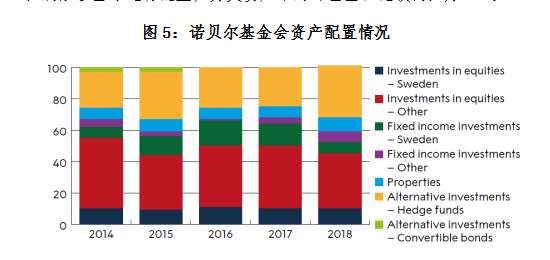

欧洲慈善机构会中最声名远扬的就是诺贝尔基金会。根据1895年,诺贝尔先生立下遗嘱,其离世后将部分遗产胜利诺贝尔基金会。1900年,诺贝尔基金会正式成立,初始资产为3100万瑞典克朗,截至2018年末基金会资产已达到43.38亿瑞典克朗。诺贝尔基金会延续了120年,突出的投资管理不可或缺。

投资目标方面,根据诺贝尔先生的遗嘱,基金会资产每年的投资收益作为奖金,此外基金会投资管理还需要为日常运营提供经费。因此,诺贝尔基金会设定的经通胀调整的投资收益目标为至少达到3.5%。

投资管理方面,诺贝尔基金会设有理事会,主要负责制定资产管理体系,包括投资管理总体原则、资产配置类别及比例,目前制定的战略性资产配置原则为股票投资比例为55%,浮动区间为40%-60%;债券投资比例为10%,浮动区间为0%-55%;10%的不动产,浮动区间为0-20%;25%的另类资产,浮动区间为5%-45%。最初诺贝尔基金会的资产配置主要为安全资产,这被解读为瑞典国内的债券和贷款,指导1953年后,基金会才逐步扩大资产类别,基金会投资策略更加积极。2011年,诺贝尔基金会设立投资委员会,以理事会制定的原则和指令作为总纲领,在理事会的授权范围内进一步细化资产配置、管理机制、经理人选等事宜。诺贝尔基金会首席投资官负责具体执行投资委员会的决策和资产投资管理实施工作。

资产配置方面,截至2018年末,股票投资占比为44%,不动产投资占比为9%,固定收益类资产占比为15%,33%的另类资产,-1%的汇率对冲损失。诺贝尔基金会资产配置相对全球化,国内股票投资仅占股票投资总额的20%左右,剩余未全球配置;国内债券配置接近50%,剩余在全球进行配置;另类资产中对冲基金占比较高,为33%。

图5:诺贝尔基金会资产配置情况

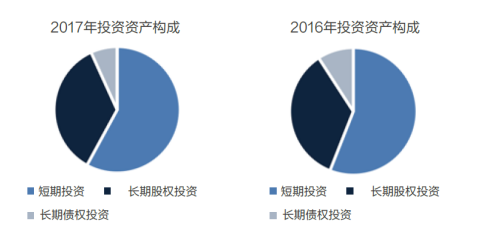

截至2018年末,我国慈善基金会数量超过7000家,总资产超过1500亿元,基金会规模不断壮大,不过平均规模较小,这在很大程度上由于投资管理较弱造成的。从调查数据看,我国基金会有对外投资行为的并不高,一般在60%左右,相对而言高校基金会、行业基金会、社会基金会对外投资更为活跃。此外,基金会对外投资规模较小,基本不到总资产的一半,这也导致投资收益对于总收入的贡献较小,很难出现像欧美基金会那样通过投资实现不断的规模上升的优秀案例,这也倒闭基金会必须加强对外募资,否则很难持续发展下去。

表1:基金会对外投资情况

从基金会资产配置情况看,我国基金会主要以短期投资为主,长期股权投资其次,然后是长期债权投资。基金会资产配置相对单一,期限较短,无法发挥基金会长期资金的优势,投资过于保守,这将会造成投资效率过低,影响到了资金使用效率。

图6:基金会资产配置情况

总体而言,相对于欧美慈善机构的投资行为,我国需要在以下方面做出改变:

一是建设更加专业的投资机制。我国基金会需要进一步提升投资专业性,这主要体现在需要从根本上重视投资的重要性,投资在促进基金会可持续发展方面发挥的重要作用;需要建设专业的投资决策组织架构,负责制定投资政策、投资流程和风控机制;需要提升人员的专业性,需要配备专业投资人才。

二是完善资产配置。我国基金会需要进一步完善资产配置,加强长期性的战略性资产配置方案,平衡各类资产的投资比例,适当提升权益性资产、另类资产的配置力度,获取稳健的投资收益;加强战术性资产配置,定期进行投资评价,适时根据外部宏观变化,调整大类资产配置比例。

三是促进专业服务水平的提升。我国资管行业发展尚不成熟,针对不同客户的专业化水平仍不高。因此,我国仍缺乏针对慈善机构的专业资产管理服务,未来需要针对此类客户的特点,加强其配置需求研究,提供资产配置咨询、市场研究、投资管理实施等方面的服务。

四是监管应促进基金会有效开展投资管理。监管部门组织开展基金会投资管理培训,制定基金会投资管理的更详细指引,推动基金会与资管机构的深度合作,不断强化基金会的投研能力。

(本文作者介绍:FRM,某信托公司资深研究员,专著《资管新时代与信托公司转型》,曾在《上海证券报》《金融时报》等刊物发表各类研究文章。)

责任编辑:唐婧

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。