意见领袖丨李奇霖(粤开证券首席经济学家、研究院院长)

从这一篇文章开始,我们的手把手教你看债券系列,将进入机构投资者行为分析的部分。

这篇文章是一个开始。我们首先会先带大家分析债券的托管数据,因为托管数据直接显示了各类金融机构的债券持仓。

从这些机构的债券持仓及其变化中,我们能够粗略的了解各类金融机构的债券偏好和投资风格,让大家对各类金融机构先有个初步的印象。

对债券托管数据的分析,也是债券分析师的基础功。大部分证券公司研究所的固收研究团队,都会对债券托管数据进行点评。

1

对“主要券种投资者持有结构”的分析

我们在系列的第一篇《初探债市》中讲过,我国有三个债券托管机构,分别是中债登、上清所和中证登。

中债登和上清所主要负责在银行间市场交易的债券品种,每个月上旬的时候会在自己的官网上公布上个月的托管数据,投资者可以在官网上获取。中证登主要负责交易所债券的托管数据,交易所一般不会对外详细公布,所以我们能利用的托管数据主要是中债登和上清所的数据。

中债登公布的托管数据是一个包含了 24 个表格的压缩包,看起来很复杂,但实际分析中,我们主要关注表3-06(主要券种投资者持有结构)、表4-08(银行间市场质押回购余额)和表4-09(银行间市场买断式回购余额)这三张表。

第一张表能体现各个金融机构的持仓偏好,后面两张表则能够体现债券市场和各类机构的杠杆情况。

上清所则相对简单,它公布的是一张“上海清算所债券业务月度统计报表”。这张表有5张子表格,我们关注的是表5(债券市场投资者持有结构)。这张表与中债登的表3-06(主要券种投资者持有结构)的结构基本一样。

下面,我们以2020年7月份的托管数据为例,展开分析。

对于“主要券种投资者持有结构”,上清所和中债登在统计时对机构投资者分类和命名口径有所不同。我们根据官方的定义与解释,将其双双勾兑,最终形成以下一致口径的机构投资者分类,以便将上清所与中债登的数据结合起来。

图表1有两点需要特别强调,做进一步的解释:

第一,中债登的托管数据除了涵盖银行间市场的债券外,还额外包含了小部分在柜台市场、自贸区市场和交易所市场上市交易的债券,这些债券以柜台市场、自贸区市场、交易所市场的名义被托管。

柜台市场和自贸区市场的债券之所以会被托管在中债登,是因为这两个市场上交易的债券没有专门的托管结算机构,只能由中债登来进行托管。

交易所虽然有中证登负责大部分债券的结算托管,但在交易所上市的政府债券、政府支持机构债券和企业债实行的是二级托管,即投资者先托管在中证登,之后再由中证登将其托管到中债登,故这些债券最终会以交易所的名义托管到中债登。

第二,广义基金涵盖的范围比较广泛,我们一般把所有通过发行资管产品获得资金,然后用于投资的机构投资者统称为广义基金。

按照这个标准,广义基金包括公募基金、券商资管、银行理财、信托计划等。

中债登在2017年8月份前,将广义基金(银行理财、各类资管计划)放在“基金类”口径里;2017年8月后,中债登将“基金类”拆分为“基金公司及基金会”以及“非法人产品”两个口径,前者指公募基金,而后者指银行理财、券商资管等其他广义基金。

上清所在2020年1月之前,并没有基金公司口径,广义基金主要包含在“非法人类产品”口径下,之后也分拆包含在“基金公司”和“非法人类产品”两类口径下。

按照上述统一后的分类标准,我们将7月份中债登与上清所的原始数据做了相应的处理,形成了图表2和图表3。

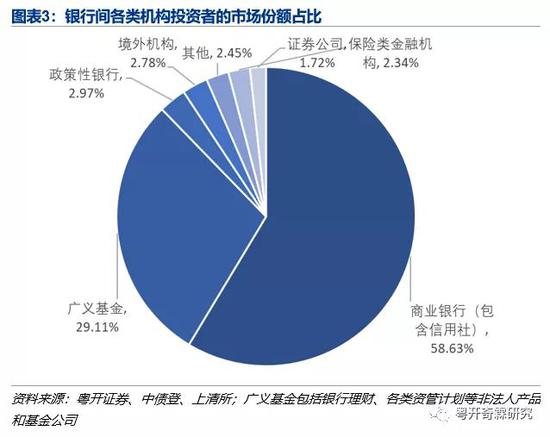

从图表2和图表3中,我们能够很明显的看出各类金融机构在债券市场中的地位和持债偏好。

1、商业银行是债券市场上最大的投资者,截止2020年7月,商业银行的持债规模超过了52万亿,占市场的比重达到了57%。

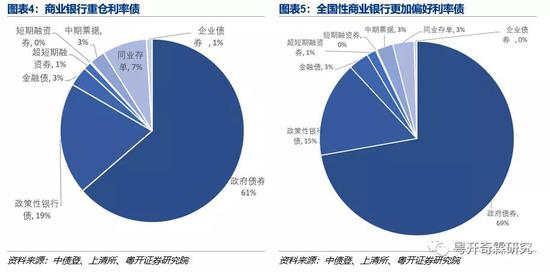

在持债类型上,商业银行偏好没有信用风险的利率债,其政府债和政策性银行债的持仓规模占总持仓的比重达到了79.1%,对企业债、公司信用类债券等信用债品种配置比例偏低。

同时,银行内部在持债风格上也有极大的差异。

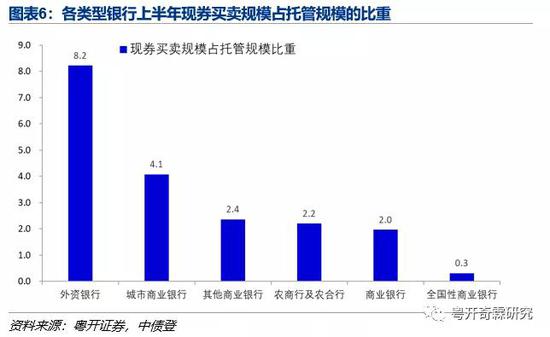

全国性商业银行(股份制银行和国有银行)的风险偏好最低,配置利率债的比重最高(占比达到83.3%),交易并不活跃,其现券买卖规模占其托管规模的比重不到0.5,买入的债券大部分直接持有到期。

城商行可能是因为负债成本更高,所以在持债时,风险偏好也会更高,其利率债的持仓比重77.5%,低于全国性商业银行(83.3%),在债券交易上也更加活跃。图表6显示,城商行在2020年上半年买卖交易量占托管规模的比重达到了4.1倍。

农商行虽然负债成本也比较高,但总体而言偏保守,交易并不活跃,现券买卖占托管量的比重仅为2.2。

这可能是由于:1)大部分农商行投研能力有限;2)部分农商行金融市场业务起步晚,环境相对封闭,规模有限,因此农商行对通过交易获取资本利得增厚收益的依赖总体而言不如城商行。

但较高的负债成本又使其无法直接通过持有利率债来覆盖成本,所以农商行相较而言,会偏好去持有高评级信用债等票息收入相对较高的券种。

2020年7月,农商行的政府债和政策性银行债的持仓占比大约是59%,在所有银行中占比最低,其持有的同业存单和信用债占比则在所有银行中占比最高。

需要注意,我们上述表述的是农商行的总体情况。

农商行是所有类型银行中,投资风格分化最大的群体。有不少优秀的农商行,在债券交易层面非常活跃,业绩做的非常优秀;也有农商行因为省内监管的要求,不能持有信用债,纯粹依靠利率债的票息收入。

外资银行和全国性商业银行一样,偏好利率债,其利率债的持仓占比超过了80%。但和全国性银行不同,外资银行之所以偏向利率债,可能更多的是因为对国内环境的不熟悉和对企业资质的不信任。

在投资风格上,外资银行更偏好交易,今年上半年外资银行在现券市场上的买卖规模占持有债券规模的比重达到了8.2,在各类银行中表现的最为活跃。

2、广义基金是持仓规模仅次于商业银行的机构投资者。尤其是2014年以来,广义基金持债规模快速上涨,到2020年7月,广义基金持债规模占债券市场总存量的比例已经接近30%,仅次于商业银行。

在广义基金内部,有较多资管产品(比如银行理财、券商资管)曾经是刚兑无风险的产品。其曾经的运作模式是银行向购买理财的投资者报出一个预期收益率,然后募集资金,将多个产品的资金混合使用,投向多个资产。(这种模式俗称“资金池”)

由于所有资管机构基本都是以规模为考核目标(资管收取管理费,规模越高管理费越高), 所以各家资管机构都有做大规模的诉求。

而在银行理财给投资者营造了“无风险”的幻觉后,银行理财(资管)要做大规模,唯一的可能便是不断提高给投资者的报价。谁家的报价高,投资者的资金便会流向哪家,哪家的规模便能做起来。

这种规模竞争的氛围让广义基金的负债成本刚性(易上难下)并持续处于高位。为了覆盖较高的负债成本,广义基金不得不通过下沉信用资质、加杠杆,加久期等策略来加厚收益,他们所配置的债券品种,因此也多以票息收益更高的信用债为主。

2017-2018年后,资管新规出台,要求广义基金(银行理财等)打破刚兑,舍弃报价的预期收益型产品,转向类似于公募债基一般的净值型产品,让投资者自己承担投资亏损风险。

目前这一要求已经基本落实,大部分银行新发产品都以类似于公募债基一般的净值型产品为主,传统的“刚兑型”老产品正在有序压缩。

这种改变给广义基金的负债端带来了一些积极的变化,负债压力有所减弱,但是规模竞争依然存在。各家资管机构在净值化转型过程中反而更加在意规模的维系,因此尽管“刚兑”被打破,但广义基金仍然有较大的做收益和稳定收益(保持低回撤)的压力。

所以在投资风格上,这些广义基金依然是传统的重视信用债与票息收入的风格。从图表2,我们也能够看到,广义基金持有的利率债占全部持仓的比例不足30%,在各类型机构中占比最低。

3、证券公司交易非常活跃。证券公司的资金来源于证券公司的自有资本,券商资管类产品(代客理财)归属于广义基金,并不在证券公司统计的口径范围内。

证券公司的资金虽然属于自有资本,规模和期限较为稳定,但内部对债券投资收益考核是绝对收益考核,要求的收益水平也较高,因此证券公司自营的投资风格是市场上最为激进的。

从持券类型上来看,证券公司和广义基金类似,都偏好于票息收入较高的公司信用类债券和企业债,其利率债的持仓占总持仓的比重不足40%。

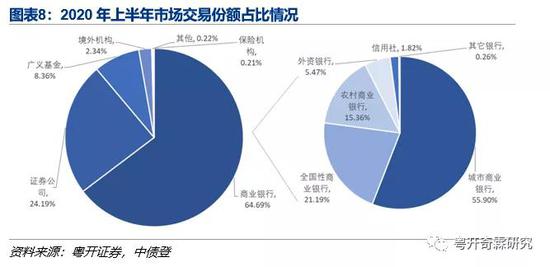

在投资风格上,证券公司是所有机构中最偏好交易的。从图表8可以看到,券商持仓占整个债券市场存量的比重虽然仅有1.7%,但其交易量却占整个市场交易量的24%,远超其持仓规模。

我们的计算数据也同样显示,今年上半年券商买卖债券的规模是其自身持有债券规模的24.8倍,远远超过了其他类型的投资者。

4、保险类金融机构偏好长久期债。保险公司的资金来源主要来自于保费收入,具有成本高,负债久期较长的特征。

在投资时,保险公司内部有明确的资产配置计划。从历史数据上可以看出,目前保险公司投资债券的资金占总体投资资金的比重一直在40%左右。

由于负债成本较高、负债久期较长,保险机构偏好的是长久期的利率债、金融债和高评级公司债。

从持债目的看,保险公司交易非常不活跃,今年上半年,保险公司债券买卖规模占持债规模的比重不到15%,在几类机构投资者中占比最低,其持债的目的主要是获得票息收入。

5、境外机构和外资银行风格类似,由于对国内环境的不熟悉和对企业资质的不信任,境外机构倾向于持有利率债和同业存单,政府债、政策性银行债和同业存单三者持仓规模占总持仓的比重超过了90%。

但在交易上,境外机构表现得并不像外资银行那么活跃,其上半年债券交易规模占债券托管规模的比重为1.69。

这可能是因为境外机构内部构成复杂,有些机构如境外投行、共同基金等表现的会比较激进,而各国央行、主权财富基金等在持债风格上就比较保守。综合之后,整体境外机构的持债风格就表现的比较中性。

在现实中,债券投研人员对“主要券种投资者持有结构”的点评和分析,并不是单纯对当月末的存量数据进行分析,更多是看环比上月托管数据的变化,以此来观察各类机构投资者的行为,解释过去一个月债券市场发生的种种变化。

比如,某一个月份债券市场收益率出现了较大幅度的下行,到底是哪些机构在买,哪些机构在卖?

这个答案到月末的时候变可以通过托管数据的变化来得到。更高频的数据也有,外汇交易中心每天都会有当天各类金融机构的买卖交易数据,但这个数据是付费数据,有些人是看不到的。所以托管数据,相对来说,还是更普遍使用和分析的数据。

我们这里没有对这种托管数据环比的变化展开进行分析,主要是因为市场瞬息万变,我们没办法给大家提供一个一以概之的方法论框架。每一个月为什么这个机构会增持,那个机构会减持,和市场环境以及各类机构投资者的投资行为偏好有关,所以我们也就没有再展开。

2

债市和各类金融机构的杠杆分析

债市杠杆可分场内场外两种。

场外杠杆一般借助分级或结构型产品,典型的模式为:某金融机构发行资管计划,由其自身少量资金担任劣后层吸引对接银行理财或自营资金担当优先层,优先层享有固定收益,劣后层承担投资风险享有超额收益。

受制于数据可得性,场外杠杆很难计算。

场内杠杆一般采取债券回购的方式,基本流程为:金融机构首先利用自有资金在市场上购买债券A,然后将债券A进行质押融资购买债券A,然后再去质押……如同滚雪球,通过不断的滚动续作,撬动高于自身资金若干倍的资金。只要债券的收益率水平高于融资成本,投资者就有动力加杠杆。

计算整个债券市场的场内杠杆,有多种方法。我们从用多少本金撬动多少资产的角度考虑,采用资产规模/自有资金的方法。

实际操作中,资产规模可用债券托管量表示,自有资金则用(债券托管量-质押式回购待回购余额)衡量,其中待回购余额是金融机构质押债券融入且未还的资金规模,可以看做是金融机构的负债资金。

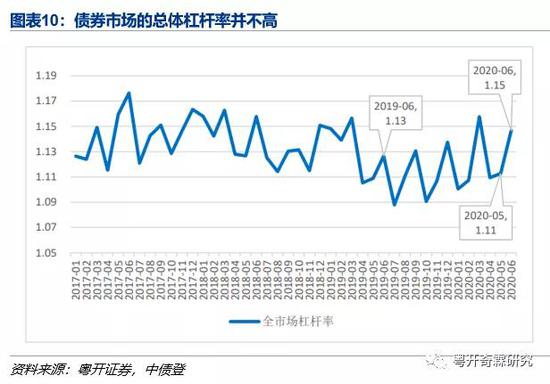

债市杠杆=债券托管量/(债券托管量-质押式回购待购回余额)

运用上述公式和中债登公布的待购回数据计算可得图表10。图表显示债券市场整体的杠杆水平并不高,一直在105%-120%区间内震荡。

这主要是由于持有债券的大盘子是风控严格、对杠杆限制较高的全国性商业银行,他们的杠杆水平比较低,拖累了债券市场整体的杠杆率。

同理,我们可以计算出各类金融机构的杠杆率:金融机构杠杆=债券托管量/(债券托管量-质押式待购回余额),如图表11所示。

从图表11中,我们可以明显看到:

1、证券公司的杠杆率最高(223%),非法人产品(广义基金)次之,这反映了证券公司和广义基金投资风格的相对激进。

2、商业银行杠杆率总体不高,但分化严重。全国性银行基本不加杠杆,但城商行及农商行、外资银行等相对高负债成本的银行机构都有着110%以上的杠杆了。

3、保险机构和境外机构比较保守,和全国性商业银行、政策性银行一样都是比较保守的投资风格。

综合以上所有信息,我们能对各类债券投资机构的风格与偏好形成大致的了解,如图表12所示。

但这些了解都比较粗放简单,要想真正了解洞悉债券投资者的投资逻辑,需要更深层次的分析。接下来,我们会按投资者类型分多篇来展开讲解机构投资者行为。

(本文作者介绍:粤开证券首席经济学家、研究院院长)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。