文/新浪财经意见领袖专栏作家 李湛

宏观层面及银行经营层面展望:当前银行贷款仍为实体经济融资的主要供给方。从社会融资规模各项占比来看,新增人民币贷款占比仍维持高位,其增速也较为稳定。除人民币贷款和企业债融资外,股票融资和委托、信托贷款增速仍为负。企业债券融资增速较高,但由于其体量占比较小,对社融总量的贡献有限,社融的主要贡献还是来自于银行贷款。从当前货币政策主基调来看,大幅降息的概率不大,而定向、缓慢降息大概率是2020下半年的利率主要变动路径。展望下半年,考虑到金融支持经济实体,降低融资成本的大环境,MLF仍有下调的可能性。不过由于资产短的下行幅度会明显大于负债端,因此整体息差将进一步收窄,不同银行之间会有分化。其中,我们预计国有大行受政策影响新增低定价贷款占比将更高,息差的压力或高于中小行。而中小行中,主动负债占比较高的银行,受益于同业业务的收益的提升,息差压力相对较低。

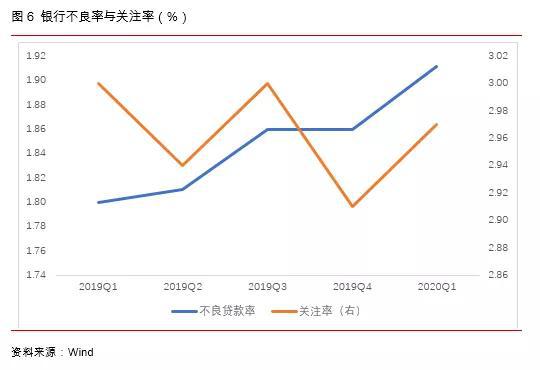

银行资产质量:问题贷款余额有一定增长,不良率或小幅上行。相比行业数据,上市银行资产质量相对表现的较为稳定,且好于市场预期。账面不良率环比持平,但关注率略有上升11BP,逾期率也有上升,不良生成率略有上升。下半年来看,问题贷款余额有一定增长,不良率或小幅上行。在2020年政府工作报告中提到,中小微企业贷款延期还本付息政策再度延长至明年3月份,对惠普小微企业贷款应延尽延,对其他困难企业贷款协商延期。鼓励银行答复增加小微企业信用贷、首贷、无还本付息续贷等。综合考虑到疫情的突发性以及持续时间存在一定不确定性,以及去年末大部分行业中相对较大的企业也出现了债务违约的案例,虽然短期不良率没有上升,主要是由于不良确认存在滞后效应,因此还需关注二三季度数据变动,预计二三季度不良率还是会有一定的波动,鉴于宽信用和稳货币的大环境,上升的幅度可能低于市场预期。

风险提示:经济下行超预期、行业监管超预期、市场下跌出现系统性风险、部分公司出现经营性风险。

1.上半年业绩表现稳健,政策面引导让利息差下行

2020年至今,由于经济下行压力加大,银行息差下行、资产质量面临不确定性加大等原因,使得银行指数持续走弱。今年的政府工作报告中提出,全球疫情和经贸形势不确定性很大,要集中精力力抓好“六稳”、“六保”等工作,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。保持人民币汇率在合理均衡水平上基本稳定。创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行。展望2020下半年,在后疫情时期,国内经济逐步复苏,外部经济形势复杂度加大,我们判断货币政策的主基调仍是稳定宽松,引导金融机构进一步支持实体经济的融资需求。

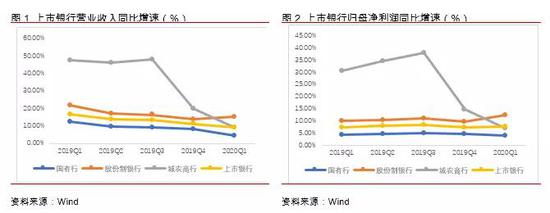

从银行业务层面来看,2020年银行整体较为平稳,部分业务前期受疫情影响承压,零售信贷规模出现阶段性收缩,但在复工复产推进、居民消费逐步复苏的背景下,零售消费信贷业务逐步恢复,按揭需求逐步回暖。而对公信贷业务在此期间集中发力,保证了信贷超预期增长。一季度以来,规模增长较好,定价下行幅度较快,但息差收窄幅度好于预期,整体上维持了营收平稳增长,上市银行整体累计营收同比增速为7.2%,其中股份制银行表现最好,为15.1%。归母净利润同比增长5.5%,表现最好的仍为股份制银行,为12.2%。

2.银行基本面:基本面处于预期底部,让利利空出尽

2.1.生息资产规模:整体规模扩张加速

生息资产规模是支撑银行业绩的基础。在2019年全行业新增信贷16.8万亿,较18年多增了645亿元(YoY+4.0%),19年信贷投放力度的加强相对18年来说更加明显。2020年1-4月,全行业新增贷款8.79万亿,较19年同期多增了1.97万亿,信贷投放的力度和节奏也明显加速。预计2020下半年,全年信贷投放规模将达到19-19.5万亿,较19年多增约2.2-2.7万亿,对应增速约为12.4%-12.7%。

从上市银行来看,整体资产扩张继续加速,其中贷款和同业资产增长较快。行业内分化持续,从20年Q1的变化看,股份行、城商行资产增速更快,股份行、城商、农商贷款增速快于大行。负债端,存款增长更快的是股份行、城商行。

2.2.净息差走势:下行压力较大

贷款端定价水平主要取决于信贷供需情况、有效需求变化、全新的贷款定价模式LPR的实际运用和报价的走势,以及监管层对于普惠金融的推进要求。从需求端来看,20年全行业信贷投放节奏和结构受疫情影响明显,20Q1信贷投放以对公为主,零售贷款一度负增长,随着企业复工复产以、消费需求的稳步回升、按揭需求的回暖,后续信贷结构中零售信贷预计将逐步复苏。定价方面,LPR持续下降对贷款定价形成压力,新发放贷款定价下行较多,对息差形成压力。

展望2020下半年,零售信贷需求预计呈现逐步复苏态势,对公贷款需求保持平稳,零售贷款的逐步复苏在结构上有利于新增贷款定价改善。从政策端来看,存量贷款切换LPR定价快速推进,新发贷款绝大部分挂钩LPR,使得以LPR定价的贷款比例快速上升。报价方面,自去年8月份第一次全新LPR报价以来,1年期LPR累计下降46bps,5年期LPR下降20bps。今年以来,1年期LPR下降30bps,5年期LPR下降15bps,下降幅度较快,对银行定价的形成一定压力。此外,普惠金融仍然是近两年影响定价的新因素。按照最新政府工作报告要求,大型银行年40%以上的小微贷款增速/中小微综合融资成本明显下降的监管要求,使得小微市场持续获得大量低成本资金供给,进一步压低小微业务的整体定价。

2020Q1银行贷款在总资产中的占比较19年末持平,新增贷款主要投向对公,零售信贷增长受到疫情影响放缓,信贷资源向零售倾斜的趋势在19年放缓的情况下预计进一步下降(19新增信贷50.3%投向零售,18年59.6%,17年62.7%),进而NIM因贷款结构性改善的动力进一步趋缓。

今年以来,存款市场竞争仍然激烈,但存款定价较快上行的压力得到明显缓解,有利于银行维持整体负债成本的稳定。此外,市场对于存款基准利率下调存在一定程度预期,但时间节奏上难以判断。我们认为,若监管持续引导贷款定价继续较大幅度下行,负债端须配合以相应的负债成本下降来推动,以保持息差在合理区间、保障盈利能力的稳定,使银行能够持续、稳定、风险可控地对实体进行金融支持。

2.1.手续费净收入:有望实现小幅上涨

手续费净收入属于非利息收入中发展最为稳定的一部分, 银行卡、结算清算和代理业务类手续费收入是最为原始的手续费收入构成,这一部分手续费完全不占用银行资本,本质上是银行渠道网点和支付结算系统规模经济效应的体现。这一部分的手续费收入增长与整个社会的交易发展形势密切相关,可以说是银行各项收入中最为贴近消费属性的部分。

近两年商业银行更多地将资源向个人消费及经营性领域倾斜,从2017Q4以后,商业银行信用卡发卡量/信用卡信贷总额同比增速保持在20%以上,带动银行卡收入持续快速增长。但年初以来疫情的影响,零售消费、信贷需求受到抑制,线下获客、发卡等环节也受到相应影响,同时卡和消费类贷款不良率的提升也可能影响商业银行资源分配的结果,我们判断2020年银行卡收入难以保持前两年的快速增长态势,后续增长需要持续跟踪零售需求的恢复情况。

自2018年资管新规起,理财业务对非息收入拖累较大,理财规模增长停滞、高收益非标资产逐渐压降、类货币(低费率)产品占比迅速提升、新规下增提信用债及权益委外减值,叠加导致最终确认收入快速下行。2019年,随着各大银行理财子公司的陆续开业,理财规模保持稳定,部分银行理财业务收入恢复增长,其他银行理财业务虽然仍在下降,但下降幅度明显收窄。暂不考虑过渡期可能延长的影响,后续随着符合新规的理财业务规模稳步增长,客户接受度逐步提升,预计2020年理财规模有望实现小幅增长,收入增速经过2年的调整后,有望恢复至个位数以上增长。

托管受托类手续费收入除了与银行渠道和支付系统相关外,也受到轻型银行和交易银行战略推进的影响。其增长主要与银行资产托管业务的规模以及财富管理业务的发展情况相关。结合2020年理财业务有望实现恢复增长,我们预计上述手续费收入全年0-5%左右的增长。中期而言,资管新规过渡期后理财业务的三方托管,也使得具备托管资格的银行获得比之前期更多的市场份额。长期来看,随着资产管理行业规模的扩大和产品线的拓展,银行获取管理/托管手续费仍有广阔空间。

2.2.资产质量情况:不良率大概率上行

根据银保监会公布的2020年一季度主要监管指标数据显示,2020年一季度末商业银行不良贷款余额2.61亿元,较上季末增加1986亿元;商业银行不良贷款率1.91%,较上季末增加5BP。而关注类贷款4.05亿元,较上季末增加2800亿元。关注类贷款占比2.97%,较上季末上升6BP。

相比行业数据,上市银行资产质量相对表现的较为稳定,且好于市场预期。账面不良率环比持平,但关注率略有上升11BP,逾期率也有上升,不良生成率略有上升。表内的问题资产占比,即不良贷款和关注类的贷款占比合计在3.8%左右。从波被覆盖数据来看,稳中有升,环比上升2BP,意味着银行仍在加大拨备,应对不确定性。一季度,上市银行共计提资产减值损失近4000亿元,信用成本率上升到1.5%,而2019年全年信用成本率均值在1.34%左右。目前上市银行的拨备余额/问题资产的比例达到85%。

下半年来看,问题贷款余额有一定增长,不良率或小幅上行。在2020年政府工作报告中提到,中小微企业贷款延期还本付息政策再度延长至明年3月份,对惠普小微企业贷款应延尽延,对其他困难企业贷款协商延期。鼓励银行答复增加小微企业信用贷、首贷、无还本付息续贷等。此前,银保监会数据披露显示,4月末银行机构已对超过1.2万亿元中小微企业贷款本息实行延期。从当前国内的经济高频数据来看,已经有逐渐向好趋势。

综合考虑到疫情的突发性以及持续时间存在一定不确定性,以及去年末大部分行业中相对较大的企业也出现了债务违约的案例,虽然短期不良率没有上升,主要是由于不良确认存在滞后效应,因此还需关注二三季度数据变动,预计二三季度不良率还是会有一定的波动,鉴于宽信用的大环境,上升的幅度可能低于市场预期。另外,1-4月,整个银行业的核销规模在2000亿左右,基本与过去两年的同期水平持平。不过,从银行审慎经营的角度看,在提高拨备计提力度以应对未来的不确定性的同时,预计银行业整个2020年的核销力度也将加大,总规模上行大致在1000-1500亿左右。由于疫情持续时间仍存在不确定性,因此我们仅对短期的影响做了分析,或将出现更多的不确定因素,从而对银行板块整体估值造成制约。

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。