文/新浪财经意见领袖专栏作家 张瑜、高拓

主要观点

一、聚焦下半年财政支出:两个问题,同一映射

当前市场对下半年财政支出有两个典型问题:第一,“财政会后劲不足吗”?第二,“财政的钱花的完吗”,反映了市场的两种典型担忧:前者担心的是收入掣肘支出,即下半年收入是否能完成预算。后者担心的是支出实际落地,即下半年财政支出效率如何。两者映射的都是“下半年基建到底会不会回落”?

二、财政会后劲不足吗?

对后劲不足的担忧主要来自于收入端,也即收入掣肘问题。财政部判断今年财政收入仍有“较大不确定性”,主要在于税收收入的弱可控性和非税收入的预算弹性。但能够确定的是,收支缺口可通过调入资金及使用结转结余进行弥补,近年来一般公共预算支出从未低于预算目标,只在于超支多少。就1-5月情形来看,地方财政支出的最大不确定因素土地出让收入增速同比已翻正,相比今年预算目标(-3%)形成“安全垫”,财政后劲不足目前无需多虑。

三、财政的钱花的完吗?

我们提示至少存在五点可能使财政下半年发力低于市场预期:

(一)市场可能高估了广义财政支出的全年目标和下半年中枢

今年地方二本账支出中有约2万亿需调入一本账弥补收支缺口,二本账支出全年目标增速实际应为15.8%,较预算草案目标低了22个百分点。广义财政支出的下半年增速中枢和全年预算目标增速较直接按预算草案目标计算的增速分别低了10个、6个百分点。

(二)市场可能低估了前5个月财政发力强度,而对财政后倾发力“想当然”

明确全年支出目标后,下半年广义财政支出的余力多寡,实际上取决于上半年已发力几成,可通过财政存款判断:若财政存款增加较多,说明财政有所“蓄力”。今年专项债发行空前前置,但1-5月财政存款并未大幅新增,甚至弱于去年同期,说明1-5月财政对冲疫情的努力可能被低估,并无刻意“蓄力”。后7个月财政存款投放或将低于去年,“余力”并不充足。

(三)资金质量的明忧

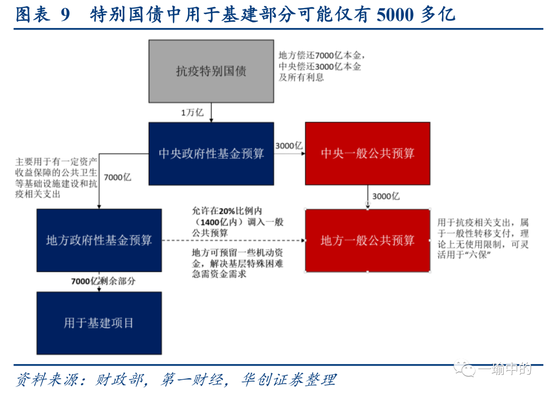

站在基建融资视角,广义财政资金实际可用于基建支出的资金可能没那么多:1.今年中央预算内投资安排6000亿元,较去年仅增加224亿;2. 对于地方专项债,需留意“专项债收入一般化”的资金分流:我们估算1.6万亿专项债增量资金中将有约5000亿需调入一本账。此外,国常会允许专项债合理支持中小银行补充资本金(据21世纪经济报道约2000亿);3.对于特别国债,1万亿额度本就在此前市场预期下界,其中可用于基建比例也不及目前市场预期的7:3,可用于基建资金增量最终可能仅在5000多亿。

(四)项目质量的隐忧

站在基建项目视角,项目质量或有“隐忧”:从专项债项目看,2019年新增地方债“超过四成”用于在建项目,而今年新增专项债用于在建项目比例达64%,且二季度新开工项目占比并没有改善。此外,允许专项债注资中小银行或已释放年内专项债“供大于求”信号,下半年基建项目储备可能后劲不足。从特别国债项目看,基建细分领域投向与“六保”重合、基建“纯度”存疑。

(五)气候要素的干扰

当前持续强降雨过程已拖累基建原材料需求,后续或将带来停工停产风险。

四、支出效率受限,下半年财政支出可能不及市场预期

总体来看,我们认为虽然今年通过调入资金及使用结转结余可使收入掣肘支出问题无虞。但受限于支出效率,下半年财政支出可能不及市场预期。

风险提示:财政收入波动超预期,专项债、特别国债发行计划改变,洪涝灾害超预期。

报告目录

报告正文

一

聚焦下半年财政支出:两个问题,同一映射

当前市场对下半年财政支出有两个典型问题:第一,“财政会后劲不足吗”?第二,“财政的钱花的完吗”?两种问法反映了市场的两种典型担忧:前者担心的是收入掣肘支出,即下半年收入是否足以完成预算,后者担心的是支出实际落地,即下半年财政支出效率如何。两者映射的其实都是“下半年基建到底会不会回落”?

二

财政会后劲不足吗?

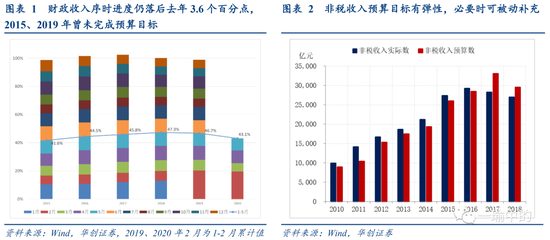

对后劲不足的担忧主要来自于收入端,也即收入掣肘问题。对于今年的财政收入形势,财政部在预算草案中的解读为:“随着生产生活秩序恢复,财政收入开始企稳回升,但仍有较大不确定性。一般公共预算收入二季度可能维持负增长,下半年可能出现恢复增长并回补部分上半年减收。”从1-5月财政收入情况看,财政收入降幅在一季度逐月扩大后出现缩小态势,目前完成了序时进度的43.1%,仍落后去年3.6个百分点。2015、2019年财政收入曾未能完成预算目标。

财政部口中的“较大不确定性”来自于哪?财政收入中90%是各项税收收入,实是对经济形势的反映,政府可控性较弱,其修复斜率取决于各项主要经济指标,目前来看下半年不确定性仍较大。另外10%~15%是非税收入,2019年增长20.2%,今年1-5月已转为负增长。主要是中央非税收入预算较去年减少5288亿,其中为支持银行让利实体经济,国有资本经营收入(主要反映特定金融机构与央企利润上缴)预算安排较去年下降5221亿。但考虑到非税收入预算目标具有一定弹性(数千亿),必要时仍可作为财政收入的被动补充,最终规模也不能完全确定。

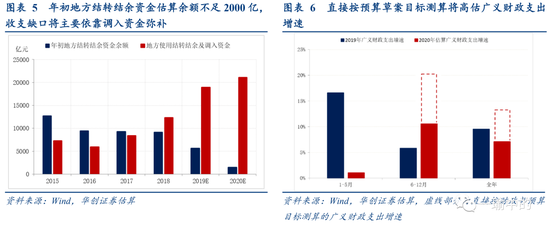

能确定的是什么?收支缺口能通过调入资金及使用结转结余进行弥补,近年来一般公共预算支出从未低于预算目标,只在于超支多少。根据预算安排,今年一般公共预算收支缺口达6.76万亿,其中除了3.76万亿赤字以外,从中央预算稳定调节基金和二、三本账调入合计达到8880亿,从地方财政预算调入资金及使用结转结余2.11万亿。地方二本账中,由于专项债额度已经确定,占比达本级收入90%的土地出让收入成为地方财政支出的最大不确定因素。就1-5月情形来看,土地出让收入增速同比已经翻正,相较预算目标(-3%)已阶段性形成了可供调入一本账、且不挤占广义财政支出(一、二本账合计支出)空间的“安全垫”。若后续土地出让收入增速下行超预期,地方还可通过盘活存量资金补充地方结转结余资金供使用。目前来看,通过调入资金及使用结转结余能够解决收入掣肘支出问题,财政后劲不足无需多虑。

三

财政的钱花的完吗?

后劲不足问题基本无虑,是否意味着财政支出将在下半年集中发力?从表面上看,后7个月广义财政赤字占全年81%,国债和特别国债额度集中在下半年发行,前5个月的支出进度也的确受到了疫情影响,似乎容易得到财政“上半年蓄力,下半年发力”的直观结论。但“财政的钱花的完吗”一问从支出效率层面提出质疑,沿着这一问出发,我们提示至少存在五点可能使财政下半年发力低于市场预期。前两点关乎目前市场对财政的主流预期,后三点关乎支出实际落地的资金、项目与要素。

(一)市场可能高估了广义财政支出的全年目标和下半年中枢

市场对于一本账支出的目标较为一致(预算增速+3.8%),分歧主要在于二本账支出,以及代表一、二本账合计支出的广义财政支出目标。根据预算草案安排,“全国政府性基金预算支出126123.59亿元,增长38%”。若直接按此计算,二本账支出后7个月增速中枢将高达48%,远高于1-5月的14.4%,下半年广义财政支出的增速中枢可达20.3%,财政后倾发力的结论似乎是显然的。

然而,我们估算上年末地方结转结余资金余额已不足2000亿,意味着一本账收支缺口将主要依靠调入资金弥补:在地方三本账调入资金较小(预算792.57亿)背景下,今年地方二本账支出中有约2万亿需调入一本账弥补收支缺口。据此,二本账支出全年目标增速实际应为15.8%,较预算草案目标低了22个百分点。广义财政支出的下半年增速中枢和全年预算目标增速实际应为10.6%、7.1%,较直接按预算草案目标计算的增速分别低了10个、6个百分点。因此,目前市场对广义财政支出的全年预算目标及下半年增速中枢可能都存在一定高估。

(二)市场可能低估了前5个月财政发力强度,而对全年财政后倾发力“想当然”

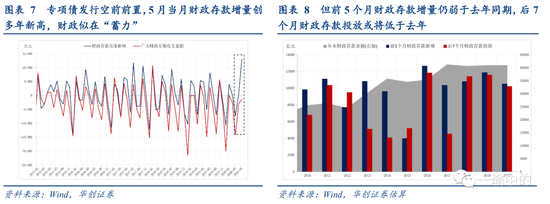

在明确全年支出目标后,下半年广义财政支出的余力多寡,实际上取决于上半年已发力几成,可通过财政存款判断:若财政存款增加较多,说明政府对支出有所控制,也即有所“蓄力”,若财政存款增加较少,说明政府支出趋于积极,也即有所“发力”。由于季末的3、6、9、12月是财政支出大月,1-5月的财政存款的“蓄力”水平对后7个月广义财政支出余力有重要影响。

为什么说前5个月财政发力并不弱?今年专项债发行空前前置,尤其是5月创纪录新增发行1万亿专项债,使5月当月财政存款增量创多年新高。但即便如此,1-5月财政存款并未大幅新增,甚至弱于去年同期,说明1-5月财政对冲疫情的努力可能被低估,财政也并无为下半年刻意“蓄力”。假设年末财政存款余额持平于去年(近年来呈逐年上升态势)。后7个月财政存款投放将低于去年,“余力”并不充足。

(三)资金质量的明忧

站在基建融资视角,广义财政资金实际可用于基建支出的资金可能没那么多,资金质量成为“明忧”。

1.今年中央预算内投资安排6000亿元,较去年仅增加224亿;

2. 对于地方专项债,需留意“专项债收入一般化”的资金分流。我们估算若全年土地出让收入增速为0%(1-5月同比0.9%),1.6万亿专项债增量资金中将有约5000亿需调入一本账(若后续土地出让收入增速下滑,则需调入更多)。此外,7月1日国常会允许专项债合理支持中小银行补充资本金,规模据21世纪经济报道为2000亿,这部分不及预期的量将发生在下半年;

3.对于特别国债,1万亿额度本就在此前市场预期下界,其中可用于基建比例也不及目前市场预期的7:3。根据财政部新闻发布会,“抗疫特别国债主要用于有一定的资产收益保障的公共卫生等基础设施建设和抗疫的相关支出。当中可以安排一部分的比例预留一些机动资金,解决基层特殊困难急需资金的需求。”另据此前第一财经报道,1万亿特别国债中7000亿用于基建支出(直接在二本账内对地方转移支付),3000亿用于抗疫支出(先调入中央一本账,再一般性转移支付给地方),地方获得的特别国债资金允许在20%比例内调入一般公共预算统筹使用。由于3000亿抗疫支出已调入中央一本账,此处供调入资金应针对7000亿用于基建支出资金,按20%调入可达1400亿。因此,1万亿特别国债可用于基建资金增量最终可能仅在5000多亿。由于特别国债按计划将在7月发行完毕,这部分不及预期的量也集中在下半年。

(四)项目质量的隐忧

站在基建项目视角,整体项目储备应相对充足:一是发改委主任何立峰在两会上强调“要坚持资金跟着项目走,不能让项目等着资金”,二是交通运输部在年度目标任务基础上,“已经初步形成总投资8000亿元的新增储备项目库,只要资金保障到位马上可以开工建设”。

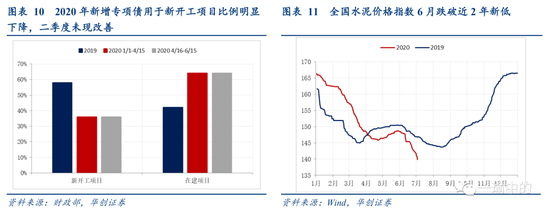

但具体到落地层面,项目质量或有“隐忧”:从专项债项目看, 2019年新增地方债“超过四成”用于在建项目,而今年新增专项债用于在建项目比例达64%,且二季度新开工项目占比并没有改善(截至4月15日、6月15日占比均为36%)。此外,今年新增专项债不允许投向土储棚改,而去年两项合计占比近7成,地方项目储备能否匹配始终存在争议:截至6月15日,各地发行新增专项债8成以上投向交通基础设施、市政和产业园基础设施、民生服务3个领域,但允许专项债注资中小银行或已释放了专项债“供大于求”的信号,若下半年基建项目储备后劲不足,则全年专项债投向基建比例将不及预期。

从特别国债项目看,除了上文提及的资金用于基建支出占比可能不及预期以外,已公布的12个基建细分领域中,粮食安全、能源安全和应急物资保障等与“六保”内涵有所重合,投向较为泛化,基建“纯度”存疑。

(五)气候要素的干扰

除“资金跟着项目走”以外,“要素跟着项目走”过程中的干扰不可忽视。当前持续强降雨过程已拖累基建原材料需求,后续或将带来停工停产风险:6月三次暴雨过程覆盖了我国南方地区的60%的县(市),6月1日以来,安徽、湖北、浙江、重庆4省(市)累计降雨量为1961年以来同期最多,中央气象台自6月2日起连续发布暴雨预警31天,连续发布预警日数为2010年有预警记录以来同期最多。期间基建原材料需求明显受到影响:6月全国水泥价格指数月环比降幅近5%,价格指数跌破去年以来低点。7月1日,交通运输部通知指出“防汛防台风工作是当前最重要工作”,“要坚持以防为主、避险为要,遇有强降雨等极端性天气,应及时停工停产停运”。7月7日,国家防总已将防汛Ⅳ级应急响应提升至Ⅲ级,提示关注次生洪涝灾害带来的停工停产风险。

四

支出效率受限,下半年财政支出可能不及市场预期

通过对“财政会后劲不足吗”和对“财政的钱花的完吗”两个焦点问题的回答,我们认为虽然今年通过调入资金及使用结转结余可使收入掣肘支出问题无虞。但受限于支出效率,下半年财政支出可能不及市场预期,具体包括五点:

前两点关乎目前市场对财政的主流预期:

1.市场对全年广义财政的支出目标及下半年增速中枢可能存在高估;

2.市场可能低估了前5个月财政的发力强度,而对全年财政后倾发力“想当然”;

后三点关乎支出实际落地的资金、项目与要素:

3.从中央预算内投资、专项债和特别国债资金增量看,广义财政资金实际可用于基建支出的资金可能没那么多,资金质量成为“明忧”;

4.专项债基建项目储备可能后劲不足,特别国债基建细分领域投向较为广泛,项目质量或有“隐忧”;

5.持续强降雨过程已拖累基建原材料需求,后续或将带来停工停产风险。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。