文/意见领袖专栏作家 程实、钱智俊

从政策看中国:政策刺激的幻想为“虚”,工具创新的效力为“实”。在全球疫情压力之下,下半年政策面对中国经济基本面将发挥主导作用,因此市场也一度对中国超常规政策刺激抱有幻想。

“成败在于虚实,不在于众寡。”2020年,百年一遇的疫情冲击,碰上历史罕见的超常规政策浪潮,推动全球经济金融驶入虚实相生的未知水域。在这一水域中,唯有明辨“虚”“实”,才能理清中国经济金融的位置、前景与价值。从全球看中国,全球复苏的期待为“虚”,外需缓慢的修复为“实”。下半年全球经济难以涅槃重生,既会延缓中国出口反弹,亦将体现中国经济的相对韧性。从政策看中国,政策刺激的幻想为“虚”,工具创新的效力为“实”。虽然中国政策不会走向超常规刺激,但是规模性政策和“直达性”创新有望推动内需的平稳回暖,经济增速逐季上行将是大势所趋。从投资看中国,情绪驱动的亢奋为“虚”,基本面支撑的机遇为“实”。随着下半年全球市场情绪再起波澜,扎根于基本面的真实价值料将更受青睐。对于全球投资者而言,基于中国经济的相对韧性和“黄金三角形”,人民币资产既是穿越疫情大乱局的“压舱石”,更是拥抱时代新机遇的“早班船”。以此为支点,避“虚”就“实”,向“实”而生,有望成为下半年大类资产配置的致远之道。

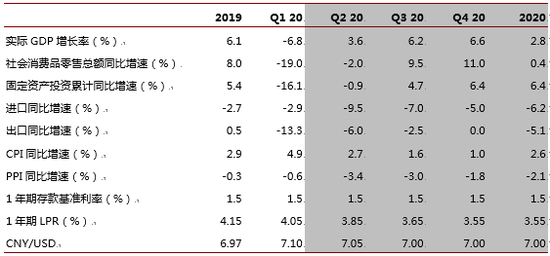

2020年下半年中国经济展望

注:1)利率和汇率保留两位小数,其他数据四舍五入为一个小数位 ;2)灰色区域为我们的预测

从全球看中国:全球复苏的期待为“虚”,外需缓慢的修复为“实”。作为全球经济的核心引擎之一,美国经济在重启后迎来一系列超预期的数据表现,一度大幅提振了市场对于全球经济强劲复苏、中国外需迅速反弹的期待。但是我们认为,基于两大因素,这一预期的基础并不坚实。

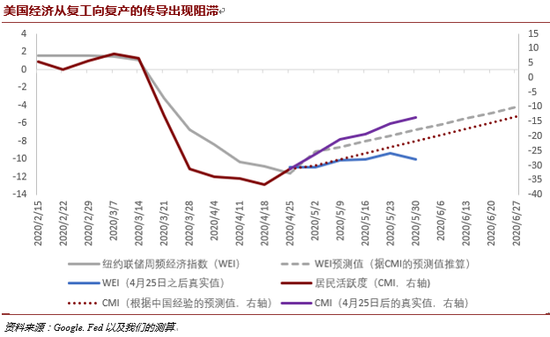

第一,美国经济看似“复工快”,实则“复产慢”。在此前研究中[1],我们曾依据中国复工经验,推算了美国复工复产的参照路径。最新数据显示(详见附图),4月末至今,一方面,美国居民活跃度的提升明显快于参照路径,表明美国解封和复工的速度确实较快,这也是当前市场所见和所定价的。然而,另一方面,纽约联储WEI指标的提升却落后于参照路径,并且差距不断扩大。这说明,当前美国经济活动与居民活跃度的正相关性远低于本国的历史均值,两者间的纽带被“割裂”。由此可知,在未能完全控制疫情的情况下,从复工向复产的传导遭到阻滞。再考虑到,基于2008年国际金融危机经验,从美国复产向中国外需的传导预计需要4个月左右的时滞。由此,即使美国的复工复产能够平稳推进,对中国外需的正向影响预计最早要到年末才能显现。

第二,全球疫情风险看似回落,实则高企。其一,较之于欧洲诸国,美国疫情更严峻,解封步伐却更为激进,目前美国复工进程与德国接近,已领先法国、意大利、西班牙(详见附图)。叠加近期大规模群聚活动所放大的传染风险,因此美国疫情二次爆发的风险远高于欧洲。6月上旬以来,美国多地新增确诊病例的回升正是对这一风险的验证。其二,全球疫情在突破790万累计确诊病例后仍在加速发酵,南美、南亚、非洲等地区已成为新的暴风眼。因此,疫情对全球经济的拖累将大概率长期化,全球产业链中要素生产率的下降难以逆转。其三,疫情所引致的次生冲击也正在陆续到来,包括贸易博弈、地缘政治冲突、新兴市场债务危机、民粹主义势力等风险目前均呈现反弹势头,将进一步削弱全球经济金融的稳定性。

由此,我们预计,年内全球经济难以走出深度衰退,总需求亦将保持疲弱,因此对于中国外需的预期需要回归现实。下半年,中国出口增速仅能依靠两大因素进行缓慢修复。其一,基于前期严厉防疫、循序解封以及新一轮大规模刺激,欧洲经济及其与中国的贸易预计将稳步回暖。其二,在全球疫情延绵之势下,防疫物资、远程办公用品以及高新技术产品的出口预计将逆势而上。基于此,我们预测,下半年中国出口预计将呈现“弱修复”态势,月度同比增速缓慢回升至零值附近,全年增速预计为-5.1%,进口增速的修复将落后于出口,全年贸易顺差有望与上年基本持平。

从政策看中国:政策刺激的幻想为“虚”,工具创新的效力为“实”。在全球疫情压力之下,下半年政策面对中国经济基本面将发挥主导作用,因此市场也一度对中国超常规政策刺激抱有幻想。随着两会政策重心从增长转向就业,近期货币政策宽松力度边际回调,以及财政部再度强调防范债务风险,这一幻想骤然落空。展望下半年,我们认为,在外部环境未有极端变化的情况下,中国经济政策将保持定力、适度加力,因此市场宜摒弃幻想,将对基本面的前瞻落实于现有政策组合和工具创新之上。

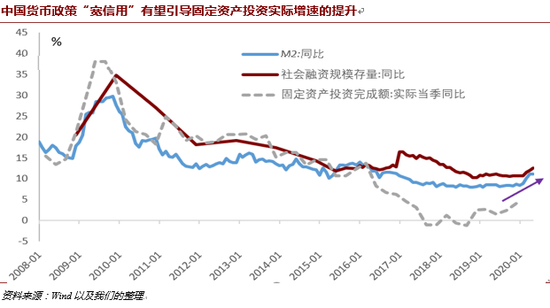

第一,政策组合料将加快投资回升。得益于前期托底政策,5月至今,中间品库存去化,原材料价格上升,以及工程机械销售回暖等信号,均表明以投资为先导,国内总需求进入修复轨道。我们认为,下半年中国经济政策组合有望从三个层面强化这一趋势。其一,积极财政担当主力。据我们测算,今年两会推出的一系列积极财政举措,在扣除疫情引致的被动财政扩张后,预计至少对年度经济增速产生3个百分点的净拉动。作为这一政策效应释放的主渠道,新旧基建投资增速有望较快反弹。其二,货币政策灵活协同。数量工具层面,下半年预计仍将有两轮全面或定向降准,惠及中小微企业的再贴现再贷款规模有望进一步扩张。价格工具层面,1年期LPR的全年累计降幅或将达到60BP。基于上述工具,下半年M2增速中枢预计为11%,社融存量增速中枢预计为12.5%,料将呈现短端流动性平稳、长端信贷扩张的结构特征。上述货币政策在助力财政发力的同时,也将逐步修复私人部门的资金链条和实体投资。其三,在坚持“房住不炒”的基础上,土地制度、户籍制度改革所推进的新型城镇化建设,与“因城施策”的政策应变相结合,预计将支撑房地产销售和投资的平稳增长。综合来看,我们预计,全年固定资产投资增速有望达到6.4%左右。

第二,工具创新有望补上民生短板。根据我们此前研究[2][3],疫情的经济冲击具有非对称性,吸纳就业多的小微企业与消费倾向高的中低收入居民却承压更甚,是制约疫情后消费总体修复的关键阻碍。近期数据亦显示(详见附图),4月份至今,汽车等高端消费率先回暖,而衣着、生活用品、交通通信等日常消费需求修复较慢。因此,下半年消费反弹的力度与持续性,料将取决于能否及时补上中小微企业和中低收入群体的民生短板。针对这一短板,新一轮“直达性”政策创新有望构建“保就业-稳消费”的双向循环。一方面,货币政策的直达性工具着力纾困中小微企业,与“地摊经济”配合,从根本上稳定中低收入群体的就业。另一方面,2万亿的财政特殊转移支付直达基层,在保障弱势群体生活的同时,并也将夯实中小微企业赖以生存的需求端基础。基于上述政策,我们认为,虽然当前消费引擎的修复慢于投资,但是下半年消费回暖的前景并不悲观,全年社会消费品零售总额的同比增速预计为0.4%左右。

综合来看,下半年中国经济增速预计将延续稳步上行的态势。在基准情景下,全年经济增速预计为2.8%,该增速亦将大概率满足今年的就业目标。立足于上述经济增长表现,下半年中国物价走势料将呈现两大特征。第一,CPI同比增速“先降后稳”,月度读数在三季度较快下滑,然后在四季度企稳,三、四季度中枢水平预计分别为1.6%、1.0%,全年增速预计为2.6%。第二,PPI同比增速振荡回升,但年内难以走出通缩区间,全年增速预计为-2.1%,下半年“CPI-PPI”剪刀差料将较上半年收窄。

从投资看中国:情绪驱动的亢奋为“虚”,基本面支撑的机遇为“实”。不同于一季度的愁云惨淡,二季度在风险偏好回暖的推动下,全球市场迎来了一轮亢奋的估值修复,其步伐已经远超盈利的修复。展望下半年,这一趋势料难持续,随着全球复苏预期的“虚”被疫情回潮、地缘政治冲突等风险刺破,基本面所支撑的真“实”机遇将成为最稀缺的资源。在这一视角下,中国经济金融将独具优势,有望为全球投资者提供避“虚”就“实”、向实而生的战略支点。

从总量来看,人民币资产将是穿越风浪的“压舱石”。虽然受制于疫情影响,2020年中国经济增速将较上年有所下滑,但是在全球视野之下,中国经济增速较全球的相对优势料将进一步扩大,为人民币资产提供坚实的价值基础。尤其是在全球疫情乱局之下,中国当前的抗疫成果,以及在全球价值链中“供给-需求”双中心地位,将赋予中国经济特殊的稳定性,并受到长线投资者青睐。由此,叠加全球流动性的超宽松局面,国际资本向中国流入的趋势预计将进一步增强,人民币汇率也有望随之在下半年保持稳态。

从结构来看,人民币资产将是面向未来的“早班船”。本次新冠疫情已经系统性地重塑了全球经济金融格局,并加速一系列历史性变革的到来。由此,中国经济的率先复苏,不仅意味着增速优势,还创造了身位优势,将助力投资者抢先拥抱疫情时代的新机遇。具体而言,在疫情所重塑的新时代,中国经济有望孕育出投资主线清晰的“黄金三角形”。其中,民生(对应大健康和大消费)、科技(对应新基建和先进制造)、金融(对应金融改革开放深化),将是三角形的顶点。三个顶点的彼此交互,构成了三条边:民生科技对应于在线活动的下沉和升级,金融科技对应于To B和To C的均衡发展,民生金融对应于普惠金融的发力和基建分布的均衡。在“黄金三角形”的支撑下,中国经济金融的结构性机遇预计将在充满想象的新赛道中脱颖而出。

参考文献

[1] 程实、钱智俊. 美国复工的“骨感”现实[R]. 2020年5月.

[2] 程实、钱智俊. “直达性”政策如何纾困中小微企业?[R]. 2020年5月.

[2] 程实、钱智俊. 特殊转移支付机制何处“特殊”?[R]. 2020年5月.

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。