文/新浪财经意见领袖专栏作家 东方金诚 王青

生产复苏快于需求 5月提振总需求政策有望出台

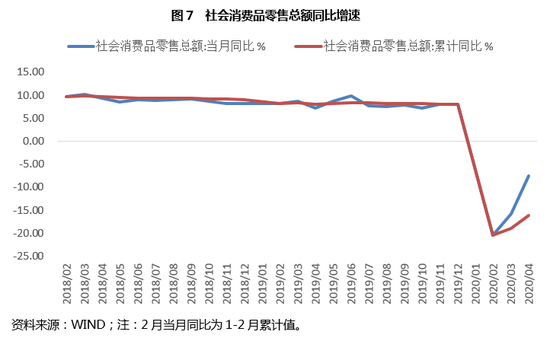

主要数据: 2020年4月规模以上工业增加值同比实际增长3.9%,前值-1.1%,上年同期值5.4%;1-4月固定资产投资累计同比下降10.3%,前值-16.1%,上年同期值6.1%;4月社会消费品零售总额同比下降7.5%,前值-15.8%,上年同期值7.2%。

主要观点:4月宏观经济继续回暖,结构上的最大特征是生产复苏快于需求,具体表现在当月工业生产增速明显快于社会消费品零售总额和固定资产投资增速,4月PPI下跌幅度加深也印证了这一点。

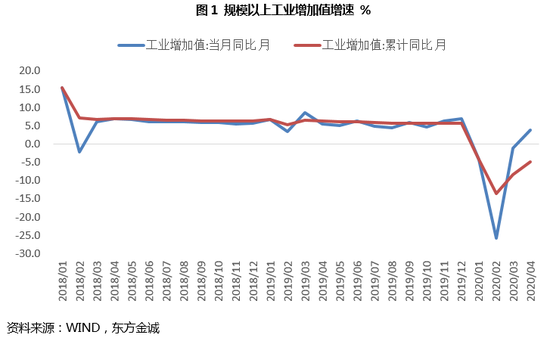

工业生产方面,4月工业生产增速转正,主因企业复工复产持续推进;同时,基建和房地产投资增速回升、汽车市场回暖,对工业生产也产生一定提振。当前国内经济生产端回升明显领先于需求端,后续工业生产的持续加速,需要着力扩大内需,拉动总需求。投资方面,据我们测算,4月当月固定资产投资增速已经转正,同比增长0.8%。

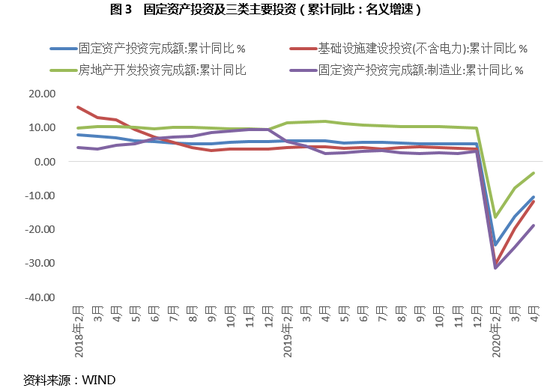

其中,受房地产市场快速回暖拉动,月内房地产投资增速正在接近去年全年水平;作为宏观政策逆周期调节的主要发力点,基建投资在4月回升幅度最大,同比增长2.3%;工业品通缩和出口前景承压,制造业投资反弹势头较弱。消费方面,4月居民消费活动进一步恢复,加之各地刺激消费政策频出,社零同比降幅延续收窄;但疫情阴云并未散尽,部分线下消费活动仍受约束,加之收入下滑抑制居民消费信心和能力,社零增速同比延续较大幅度负增。

展望5月,工业生产有望继续向常态回归;基建投资会进一步加速,制造业投资同比转正存在困难,房地产投资增速将稳健上扬,单月固定资产投资有望达到3.0%左右,逐步向上年全年平均水平(5.4%)靠拢。5月消费将继续处于渐进回补过程,但实现正增长的难度较大。预计5月两会将出台一揽子宏观政策应对计划,针对消费和投资的逆周期对冲力度有望进一步加大,财政、货币、社保、就业等政策合力将推动国内经济回升提速。但5月之后全球疫情对我国出口的冲击将会有较为充分的体现。综合判断,二季度GDP同比增幅有望达到3.0%左右。

具体分析如下:

一、工业生产:4月工业生产增速转正,主因企业复工复产持续推进;同时,基建和房地产投资增速回升、汽车市场回暖,对工业生产也产生一定提振。当前国内经济生产端回升明显领先于需求端,后续工业生产的持续加速,需要着力扩大内需,拉动总需求。

4月工业增加值同比增长3.9%,增速较上月回升5.0个百分点。当月境内疫情控制情况良好,企业复工复产持续推进。据工信部数据,截至4月21日,规模以上工业企业平均开工率和复岗率分别达到99.1%和95.1%,比3月28日的98.6%和89.9%分别提升0.5个和5.2个百分点,基本实现复工复产。同时,伴随需求端稳增长政策发力,以及前期积压的需求回补,4月基建和房地产投资增速回升、汽车市场回暖,对工业生产也产生一定提振,主要表现在当月机械设备、汽车等相关制造业增加值同比实现较快增长。但总体上看,在总需求尚未同步回升背景下,当前国内经济生产端的回升明显领先于需求端,并反映在产成品库存的高位和工业品价格的通缩风险。这意味着,未来在外需下行压力加大情况下,后续工业生产的持续回升,需要着力扩大内需,拉动总需求。

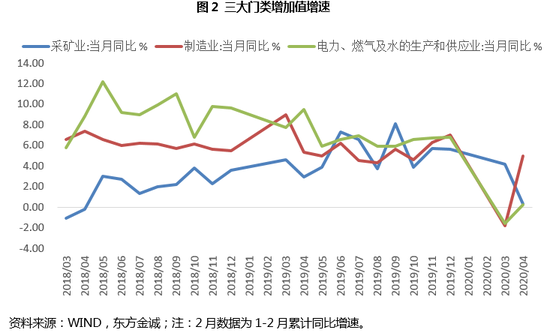

分大类看,4月采矿业增加值同比增长0.3%,增速较上月回落3.9个百分点;电力燃气及水的生产和供应业增加值同比增长0.2%,增速回升1.8个百分点;制造业增加值同比增长5.0%,增速较上月回升6.8个百分点,是拉动当月工业增加值增速转正的主要力量。从细分行业来看,4月制造业各主要行业生产普遍加速,其中,专用设备、通用设备、汽车、金属制品、橡胶和塑料制品等行业增加值增速较上月回升幅度较大,均超过10个百分点。

二、投资:据我们测算,4月当月固定资产投资增速已经转正,同比增长0.8%。其中,受房地产市场快速回暖拉动,月内房地产投资增速正在接近去年全年水平;作为宏观政策逆周期调节的主要发力点,基建投资在4月回升幅度最大,同比增长2.3%;工业品通缩和出口前景承压,制造业投资反弹势头较弱。5月基建投资会进一步加速,制造业投资同比转正存在困难,房地产投资增速将稳健上扬。

1-4月固定资产投资同比下降10.3%,降幅较1-3月收窄5.8个百分点。据我们测算,当月固定资产投资增速同比为0.8%,较上月大幅反弹11.7个百分点,年内月度同比首次转正。主要原因在于,4月国内疫情控制进一步稳定后,各地复工进程明显加快,企业融资规模大幅上升——从社融数据来看,4月资金继续通过信贷和债市大规模流向企业,三大类投资中已有两项实现月度同比正增长,唯一负增长的制造业投资降幅也大幅收敛近14个百分点。

不过就总体而言,考虑到国内消费和出口面临的压力较大,当前固定资产投资增速反弹仍略低于预期,特别是与工业生产恢复势头相比有所滞后。我们判断,5月两会出台一揽子宏观政策应对计划后,下半年固定资产投资增速有望明显加快,进而成为提振短期经济增长动能的主要发力点,并为保就业创造有利的宏观环境。

基建投资:1-4月基建投资(不含电力)同比-11.8%,较1-3月改善近8个百分点。据我们测算,当月基建投资(不含电力)同比增长2.3%,增速年内首次转正。我们分析,带动4月基建投资回暖的主要因素有三个:首先,基建投资正在成为宏观政策逆周期调节的重要工具,加之疫情稳定下来后,各地基建项目开工、施工速度明显加快。其次,以地方政府专项债发行量和新增企业中长期贷款同比大幅增长为标志,过去两年困扰基建投资的资金瓶颈问题显著缓解。最后,除传统的“铁公基”项目外,以5G等七大领域为代表的新基建受到普遍重视,正在成为当前基建投资的重要增长点。我们判断,当前基建投资在逆周期调节中的作用还没有充分发挥出来,未来一揽子宏观政策应对计划出台后,基建投资增速有望实现两位数增长。

房地产投资:1-4月房地产开发投资同比-3.3%,比1-3月改善4.4个百分点。据测算,4月当月房地产投资同比增速已连续两个月实现月度同比正增长,达到7.0%,正在接近去年全年增长水平,疫情冲击下房地产投资韧性凸显。4月房地产投资回暖或主要有三个原因:首先,近期受积压需求释放、房贷利率下调推动,房地产市场正在迅速回暖,4月房地产销售额、销售面积已接近去年同期水平,这是牵动房地产投资的最主要力量。其次,在“房住不炒”的原则下,各地纷纷出台扶助房企措施,房企在债市等渠道的融资环境也有明显好转。最后,4月进入全面复工阶段,房地产施工进度随之加快。我们判断,后期伴随房地产销售端改善,房企资金压力还会进一步缓解;在下半年房贷利率持续走低预期下,房地产投资增速将逐步向两位数回归,年内整体增长水平大概率不会低于上年的9.9%。历史数据显示,在2008以来的三个降息周期中,年度房地产投资增速从未出现过下滑。

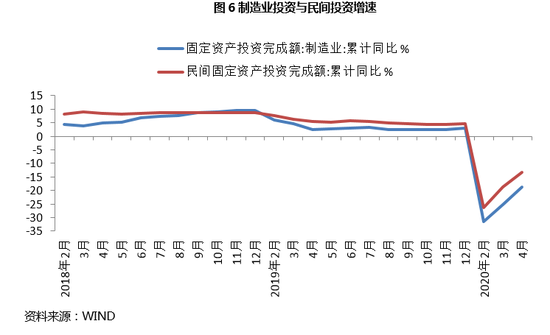

制造业投资:1-4月制造业投资同比-18.8%,比1-3月改善6.4个百分点。据我们测算,当月制造业投资同比降幅为6.8%,是唯一继续处于负增长的固定资产投资类别,短板特征明显。其背后的主要原因是,制造业以民营企业为主,投资决策受行业利润走势影响较大,而且出口导向比较明显。近期因国内生产恢复快于需求,以及国际大宗商品价格波动剧烈,PPI持续处于同比负增状态,这势必对制造业企业利润形成较大压力。另外,伴随新冠疫情肆虐全球,未来我国出口会面临更大压力,也在对当前企业投资信心带来一定抑制效应。不过数据也显示,疫情并未打断我国制造业转型升级过程:1-4月高技术制造业投资同比-3.6%,降幅远低于制造业投资整体下降水平,而高技术制造业中,计算机及办公设备制造投资增长15.4%。

展望未来,短期内制造业投资、特别是民企投资信心仍会处于较低水平。我们判断,若下半年宏观政策对冲力度加大,伴随总需求扩张速度加快,制造业投资增速也存在较快反弹的可能。

三、消费:4月居民消费活动进一步恢复,加之各地刺激消费政策频出,社零同比降幅延续收窄;但疫情阴云并未散尽,部分线下消费活动仍受约束,加之收入下滑抑制居民消费信心和能力,社零增速同比延续较大幅度负增。

4月居民消费活动进一步恢复,消费需求逐步回补,加之各地刺激消费政策频出,当月社会消费品零售总额(以下简称“社零”)同比名义下降7.5%,降幅较上月收窄8.3个百分点,扣除价格因素后,实际下降9.1%,降幅较上月收窄9.0个百分点。但疫情阴云并未散尽,部分消费需求仍受约束,加之经济下行压力较大、就业形势严峻、可支配收入下滑抑制居民消费信心和能力,二季度以来并未出现预想中的“报复性消费”,社零增速同比延续较大幅度负增。可以看到,由于居民线下消费活动仍受一定限制,不少线下商家也开始转战线上,1-4月实物网上商品零售额累计同比增长8.6%,较前值加快2.7个百分点,比同期社零累计增速-16.2%高出24.8个百分点。

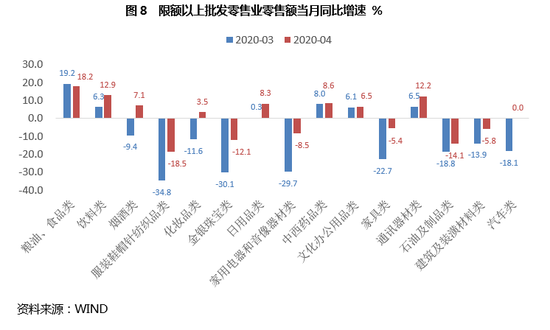

从具体商品类别来看,4月国内手机市场总体出货量4172.8万部,同比增长14.2%,其中5G手机出货量1638.2万部,占同期手机出货量的39.3%,这带动通讯器材销售涨幅扩大。4月车市、楼市回暖,带动汽车以及家具、家电、建筑装潢材料等房地产相关商品零售额同比降幅大幅收窄;同时,化妆品、金银珠宝等可选消费品零售额增速也在前两个月大幅下滑基础上深蹲起跳。但除汽车零售额同比录得零增长以外,4月上述商品零售额仍未能摆脱同比负增局面,降幅收窄主要体现前期积压需求的回补。

四、5月各项经济数据将继续回升,提振总需求政策有望出台

展望5月,工业生产有望继续向常态回归,但在目前供需缺口比较大的情况下,生产端回升可能已进入瓶颈期,部分行业面临去库存压力,工业生产回升幅度将有所放缓。5月单月基建投资会进一步加速,制造业投资同比转正存在困难,房地产投资增速将稳健上扬,固定资产投资有望达到3.0%左右,逐步向上年全年平均水平(5.4%)靠拢。5月消费将继续处于渐进回补过程,同时促销费政策持续发力也有利消费需求回升,但短期内经济和就业形势面临的压力较大,居民对收入前景预期不佳,将会持续制约消费信心和消费能力,上半年难现“报复性消费”局面,预计5月社零仍将延续负增。

预计5月两会将出台一揽子宏观政策应对计划,针对消费和投资的逆周期对冲力度有望进一步加大,财政、货币、社保、就业等政策合力将推动国内经济回升提速。但5月之后全球疫情对我国出口的冲击将会有较为充分的体现。综合判断,二季度GDP同比增幅有望达到3.0%左右。下半年若全球疫情稳定消退,国内逆周期政策效果充分显现,消费、投资会有超过近年平均水平的大幅反弹,宏观经济有望达到或高于潜在经济增长水平(6.0%)。反之,若下半年欧美疫情出现反复,则国内防疫措施仍难以全面撤回,其对宏观经济的压制作用也会延续。这样来看,未来海外疫情走向将成为宏观经济能否如期反弹的最大不确定因素。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:李铁民

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。