文/新浪财经意见领袖专栏作家 邵宇 陈达飞

随着各项救市政策的实施,从3月下旬以来,全球资本市场进入修复期,外汇市场上美元短缺的状况也有所缓解。新冠肺炎疫情对经济和金融的冲击,是否类似于其对人体的影响一样——康复即免疫,是一种一次性冲击?我们认为,不免过于乐观!

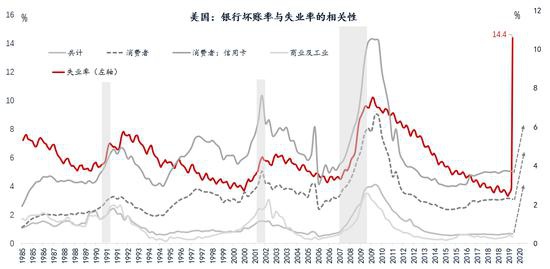

新冠肺炎疫情冲击的特殊之处在于,流动性冲击与实体经济的收缩是同步发生的。美国4月份的失业率达到了14.4%,创下了二战结束以来的记录。从劳动者受教育程度来看,不同群体存在较大差异,高中学历以下群体的失业率达到了21.2%,高中毕业学历为17.3%,大学肄业15%,本科学历失业率为8.4%。失业的这种结构性特征几乎在每一次经济衰退期都是如此,由于近半个世纪以来,经济或金融危机发生的频率明显提升,这也是美国贫富分化加剧的一个原因。

虽然在本次疫情发生之前,美国的银行体系相对健康,但数据显示,失业率与银行坏账率的波动有较高的同步性(图1),尤其是消费贷款,以及当中的信用卡贷款,对失业率更为铭感。疫情之后采取的防控措施中断了居民收入的来源,美国政府发放现金给居民,一方面是为了让他们购买必要的生活物资,另一方面也是补贴居民消费贷款。除此之外,企业破产数量也与失业率显著正相关。由此可见,银行资产端将承受显著压力。

图1:美国银行坏账率与失业率显著正相关 数据来源:BLS,FRB,CEIC,东方证券

图1:美国银行坏账率与失业率显著正相关 数据来源:BLS,FRB,CEIC,东方证券

从资本市场的表现来看,本次冲击之后,银行股的表现与2008年雷曼兄弟破产之后非常类似,其股价下跌的深度甚至超过了能源类受疫情冲击最明显的行业。纳斯达克其他行业指数,如综合、保险和工业等,均有显著反弹,唯独银行股反弹力度最弱。另外,在银行业,那些资产负债表不够健康、盈利能力较弱的银行的信用违约互换利差和融资成本显著提升,信用评级已被降至负面,且覆盖面还将进一步扩大(Aldasoro 等,2020)

基于此,我们认为,虽然美国已经在推行重新启动生产生活的政策,但疫情仍在扩散,必定影响复工复产。对于经济是否已经进入复苏区间,以及复苏的持续性,我们仍持谨慎态度。

接下来的三篇文章(含本文),我们将分别以美国1929-1933年大萧条、日本1990年大泡沫和美国2008年次货危机为案例,来说明从流动性冲击到银行资产负债表调整引发信用危机,再到经济衰退和萧条的传导路径和表现。

繁荣

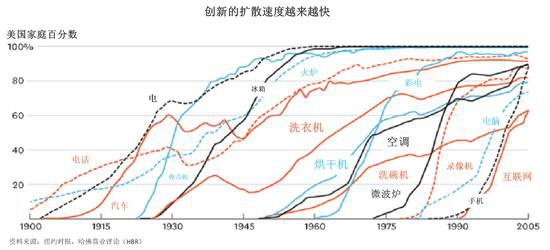

本文首先阐述大萧条,它与日本1990年大泡沫的一个共同特征就是:技术革命驱动的资产价格泡沫,前者是第三次科技革命,代表性产业是电话、汽车、电视和收音机等(图2),后者是包含第四次科技革命在内的多次技术革命成果的叠加,除了汽车和家用电器,还有石油化工和电子设备。(邵宇,陈达飞,2020a)

图2:第三次科技革命中的代表性创新在美国的扩散 数据来源:纽约时报,东方证券

图2:第三次科技革命中的代表性创新在美国的扩散 数据来源:纽约时报,东方证券在技术革命的不同阶段,金融资本与生产资本的收益率会有一定的差异,这影响着资本在不同形式之间进行切换。在科技革命的引入阶段,新旧“技术-经济范式”(佩雷斯,2007)更替,大量创新资本会涌向新领域,创新和新的产业集群也因此而诞生,他们也将造就一批伟大的企业和属于那个时代的“科技新贵”。资本市场是为未来定价的,产业的繁荣必然带来估值的提升,而金融资本天然具有投机属性,当越来越多的产业资本转变为金融资本。资本脱实向虚的结果就是资产价格的上涨、泡沫和崩溃,脱虚向实的结果就是产业的扩张、产能过剩和企业间的兼并重组。在不断轮回的周期中,资本的分工会不断地进行着。每一次科技革命都是一次财富大爆炸,也必然体现在资产价格上。

1897年前后,第三次工业革命也开始进入爆发期,钢铁、石油、电力和汽车等新兴产业开始形成。更为重要的是,美国是以中心国的身份开始了第三次工业革命。从1900年到1929年的30年间,美国GDP增长了2.7倍,按不变价格计算,年增长率为3.4%。这要归功于创新产品的扩散,大量新产品的销量年增长率达到了10%至30%,例如,粗钢在1885年至1900年间的年均增长率为12.5%,汽车在1910年至1925年间的增长率为22.4%,石油消费在1900年至1915年间的增长率为10.4%。此外,从1899年到1929年的30年间,电力消耗增加了31倍,无线电接收机产量增加了28倍。

泡沫

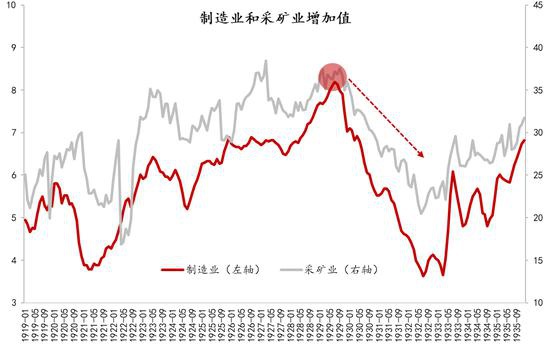

1925年之前,制造业生产指数与道琼斯工业指数的趋势基本保持一致,但在此之后,道琼斯指数的走势与工业生产指数开始背离,资本开始出现脱实向虚的倾向(图3)。通用汽车公司的股价从1925年的21美元上升到1928年的46美元,3年间涨幅超过100%;道琼斯工业平均指数从1925年初的120点开始攀升,1929年9月初达到380,涨幅超过20%,而制造业却在大萧条开始之前就出现了疲软的迹象。上世纪20年代中期到大萧条爆发,汽车产量都稳定在370万辆,粗钢产量稳定在490万吨(Hirooka,2006),即在大萧条之前,第三次科技革命中的代表性产业——铁、石油、电力、汽车的增速就已经出现了拐点。

图3:美国制造业和采矿业增加值指数(1919-1946) 数据来源:美联储,东方证券

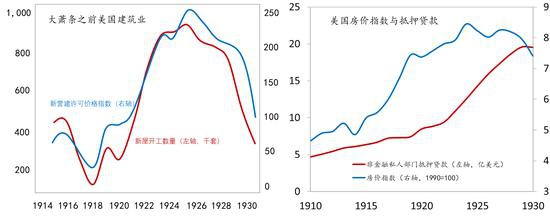

图3:美国制造业和采矿业增加值指数(1919-1946) 数据来源:美联储,东方证券财富积累和金融泡沫还体现在房地产市场。房地产市场的繁荣始于1918年,当年新屋开工数量为11.8万套,到1925年,增长到了93.7万套,7年间涨了8倍(图4)。无论是当地产市场还是住房抵押贷款市场,价格上涨与债务杠杆的增长是同步的。同样是在1920年前后,美国1户至4户独栋住宅抵押贷款和商业银行房地产贷款快速增长。

图4:大萧条前后的美国房地产市场 数据来源:NBER Macrohistory Database;Chacko et al.,2011;东方证券

图4:大萧条前后的美国房地产市场 数据来源:NBER Macrohistory Database;Chacko et al.,2011;东方证券实际上,早在1925年,美国房地产市场就开始衰退,这无论是从房价上还是从新屋开工上都有体现,而银行抵押贷款的扩张直到股市崩盘之后才停止。银行之所以对房地产抵押贷款如此狂热,实际上也是一种无奈,因为工商企业开始越来越多地借助于企业内部现金流和债券以及股票市场融资,这使得商业贷款份额从1922年的47%下降到1929年的33%(2019年已经降到了13%)。与此同时,住房抵押贷款从9%升到了18%,证券融资从13%升至20%。这说明,美国银行业受房地产和证券市场的影响越来越大。而且,从那时起,美国银行业的关联程度就非常高了。1932年《美国银行业现状》就指出:“各个国家的银行都相互联系着”,纽约的一家银行与3000多家银行有业务往来。所以,一旦杠杆和资产价格的正反馈得以扭转,银行的流动性就会出现问题。

崩溃

1929年9月3日,美国股市触顶,到10月中旬,因货币政策进一步收紧,再叠加悲观情绪的蔓延,股市已经从高位下跌约10%。即使如此,乐观情绪仍占主导,著名经济学家欧文·费雪在10月15日声称,“股市似乎达到了永久性的高位。”4日后的10月19日,道琼斯工业指数急剧下跌,创下了周六历史上的最大跌幅,经纪人因此而收到补缴保证金的通知。

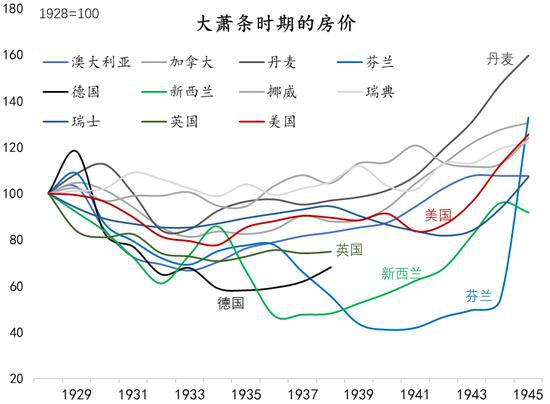

杠杆化的交易方式,使得股票市场出现挤兑。与此同时,房价也在加速下跌,引发了全球性大崩溃(图5)。由于商业银行有大量房地产抵押贷款和证券投资,故资产侧严重受损,聚集性的负面冲击导致全市场出现流动性短缺的状况,高流动性资产与低流动性资产价格背离。低流动性资产,如住房和农场,由于集体抛售而出现价值折损,反之,高流动性资产则受到市场追捧而价格上扬,如短期国债和商业票据。如图5所示,不动产价格与短期国债价格的反向变化标志着市场遭遇了流动性冲击。资产侧拥有房地产和股票等相关资产的部门不得不调整其资产负债表加以应对,首当其冲的就是银行。

图5:大萧条时期的房价 数据来源:NBER Macrohistory Database;Chacko et al.,2011;东方证券

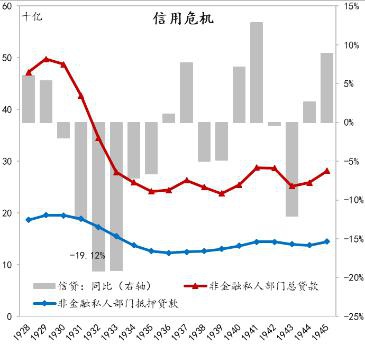

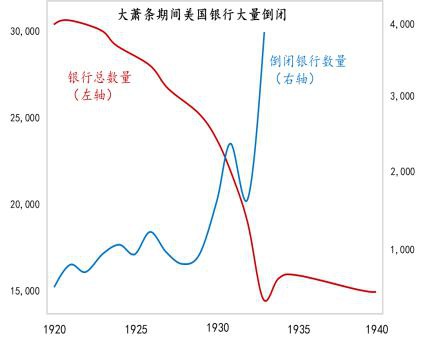

图5:大萧条时期的房价 数据来源:NBER Macrohistory Database;Chacko et al.,2011;东方证券资产损失会侵蚀资本金,银行修复资产负债表的方式就是提高资产的流动性和质量,如增持现金和国债。从美联储成员银行来看(数量占比76%),商业贷款和证券贷款都出现了显著下降,而联邦和地方政府债券持有量则不断上升;此外,还需收缩资产负债表,抛售一部分资产来还债。如图6(左)所示,从1930年开始,银行信用就开始出现收缩,对私人部门贷款余额从1929年的500亿美元一直下降到1935年的240亿,信用收缩幅度达到了50%。其中,抵押贷款从200亿降到了120亿,收缩40%。那些资产端大幅折损和资本金比率较低的银行只能破产。

大萧条期间,美国破产银行数量接近10000家,占大萧条爆发前的40%(图6,中图),最高峰时一年破产的银行数量接近4000家。从右图中还可以看到,定期存款在向活期存款转化,表明居民部门的流动性偏好也在提升。存款挤兑、银行破产和信用收缩是信用危机的典型特征,这加深了实体经济的萧条程度。

图6:银行资产负债表修复与信用危机 数据来源:NBER Macrohistory Database;Chacko et al.,2011;东方证券

图6:银行资产负债表修复与信用危机 数据来源:NBER Macrohistory Database;Chacko et al.,2011;东方证券“从华尔街到主街”

从金融泡沫破裂到实体经济衰退,被称为“从华尔街到主街”。银行信用的收缩导致实体经济可贷资金的减少,而且,很多情况下,信用收缩的主导原因在于银行收紧信贷条件,而非实体部门的融资需求。为了解公司信贷可得性,美国国家工业咨询委员会在1932年8-9月作了一项调查。当被问及为什么无法获得银行授信时,66%的案例表明银行提高了贷款条件。所以,一般情况下,在泡沫破裂之后,之前加杠杆的部门一般都会经历一个痛苦地去杠杆过程,大萧条期间去杠杆的主要是家庭和企业部门。1933年罗斯福就职之后,美国联邦政府开始加杠杆,居民和企业债务存量也进入到一个稳态,美国经济开始缓慢回升。

大萧条的底部为1932年3月。在此之前,美国实体经济的方方面面都受到了严重的冲击,陷入长期萧条。建筑行业的主要表现为:抵押贷款信用的收缩、房屋总市值锐减、止赎数量的提升和新房开工数量的下降。物价方面,消费价格指数从1929年开始下降,1932年通胀率降至-10%,这是比较严重的通货紧缩状况,直到1933年才开始扭转。对GDP和失业的影响经常被看作是金融市场的流动性冲击向实体经济传导的最末端,也是从1929年开始,工业生产和实际GDP开始下降,失业率飙升,整体失业率一度达到了25%。名义GDP增速低于名义利率的结果就是社会整体债务杠杆率的提升,从1930年的130%提高到了1933年的220%(图7)。也就是说,虽然实体部门的债务存量在下降(主要是居民和企业),但由于GDP收缩的更快,而且还低于债务成本,这导致债务除以GDP的比例反而上升。

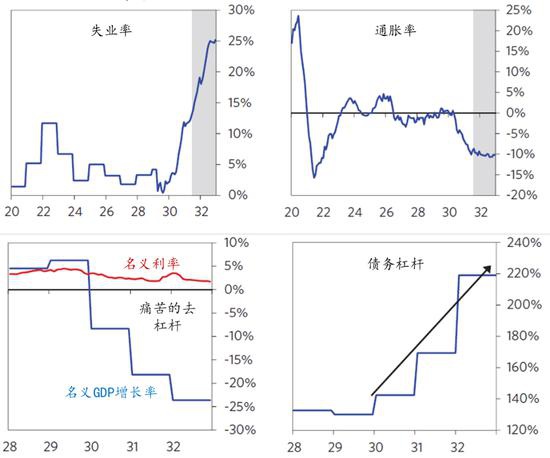

图7:美国大萧条与债务积累 数据来源:达利欧,2019

图7:美国大萧条与债务积累 数据来源:达利欧,2019关于大萧条是如何发生的,学界有不同的看法。前文所描述的现象是客观事实,不一致的仅在于如何解读这些现象,我们认为,从流动性冲击和资产负债表修复的视角来理解不同参与者的行为可以提供一个一致性的分析框架,在本章节中,我们将银行和银行信用置于传导链条的核心节点。那么,从政策的角度来看,防止流动性危机转变为信用危机的关键就在于防止出现资产端的抛售和负债端的挤兑,前者要求中央银行更加灵活地履行“最后贷款人”职能,后者可通过扩大存款保险的覆盖范围(和提高保险额度)来实现。

本文原发于澎湃新闻

(本文作者介绍:东方证券首席经济学家)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。