文/新浪财经意见领袖专栏作家 张瑜

主要观点

一、4月地产销售数据的几个细节:

4月30日,克尔瑞研究中心公布1-4月房地产销售Top100排行榜。我们对此予以分析。考虑到,每个月Top100排行榜上榜的企业并不完全一样,我们选择今年1-2月、1-3月、1-4月以及去年1-2月、1-3月、1-4月都上榜的企业,以分析同比变化情况。4月销售数据值得关注的几个细节如下:

第一:4月单月地产销售金额、销售面积同比都大概率转正。这一判断来自于上榜企业4月销售数据,可比样本4月销售额同比为1.5%,3月销售额同比为-15.7%。而全行业,3月销售额同比为-14.6%。可比样本4月销售面积同比为1.4%,3月同比为-10.6%。而全行业,3月销售面积同比为-14.1%。行业销售数据与上榜房企销售数据相关度较高。

第二,头部房企增速依然快于上榜房企整体增速。以销售金额为例,前10家房企4月增速为2.9%,快于样本企业的1.5%。3月增速为-7.6%,快于样本企业的-15.7%。

第三,低能级城市的销售增速依然快于三十大中城市。3月三十大中城市销售面积增速同比为-36.6%,而全行业销售面积同比增速为-14.1%。4月三十大中城市销售面积增速为-19.8%。大概率低于全行业同比增速。显然,低能级城市的销售情况更好一些。

第四,头部房企降价幅度更大。上榜企业中前10家房企,4月销售面积增速为10%,而销售额同比为2.9%,销售面积增速快于销售额增速7个百分点。其他房企,比如排名第11-20家房企,4月销售面积增速为-11.5%,而销售额增速为-0.3%。销售面积增速甚至低于销售额增速。降幅较大的房企如中国恒大,1-4月操盘均价9100元/每平方米,2019年全年为10589元/每平方米,降价幅度高达14%。

第五,结合第二、第三、第四的判断。不难发现,一个完整的故事可能是,头部房企在低能级城市通过降价的方式促进销售以回笼资金。至于回笼资金的目的,可能是经营稳健的需要。从前4月拿地数据看,前10的房企拿地销售比低于其他梯队。前4月拿地较为积极的房企主要是保利发展、华润置地、招商蛇口等国企以及个别较为激进的房企如绿城中国。

第六,中小房企在4月销售增速回升较快,可能是通过加大推盘的方式实现销售的回升。以上榜企业排名第21-49的企业为例,3月销售金额同比为-22.7%,4月回升至6.4%。回升幅度接近30个百分点。但其销售面积看,3月同比为-26.2%,4月回升至-2%。销售面积增速甚至低于销售额增速。不太可能是降价促销。

二、基建数据跟踪

(一)项目申报情况:截止至5月5日,三大行业累计申报金额为12.2万亿,同比增长141%。此前,截至4月10日时,同比增长为112%。

(二)项目融资情况:专项债截止至4月30日,已新增发行12061亿,完成前两批提前下达额度的94%,同比增长65%。城投债今年前四个月发行量为1.51万亿。2019年同期为1.22万亿。前四个月城投债净融资额为8169亿,去年同期为5031亿。

(三)项目施工情况:4月建筑业施工景气较高。4月建筑业PMI为59.7%,前值为55.1%。根据数字水泥网数据,4月27日至5月1日,全国周水泥平均发货率达到91.4%,创下近三年最高水平。

三、每周经济观察

(一)需求:汽车数据4月25日当周零售同比12.3%,4月截止至25日累计同比为-1.7%。土地供应情况本周(4月27日至5月3日)大幅回落。溢价率连续两周回落至10%以内,土地市场热度有所减弱。

(二)生产:汽车批发数据看,本周同比上行,4月25日当周批发同比为15.2%,4月截止至25日,批发同比转正,达到1.0%。水泥价格继续走强,华东区域明显上行。

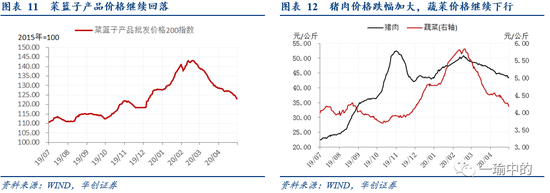

(三)通胀:食品价格跌幅加大,鲜菜和猪肉价格继续下跌,水果价格止跌企稳。生猪生产恢复势头持续向好。一季度末与去年底相比,全国生猪存栏增加了1000多万头,增长3.5%。

(四)资金:上周央行未进行公开市场操作。受月末及五一假日临近影响,资金利率有小幅波动。央行2020年第一季度全国银行家问卷调查结果显示,贷款总体需求指数比上季提高0.6个百分点,比上年同期降低4.4个百分点。

(五)地方债:截至4月30日,年内已新增发行地方债17165亿,占前两批提前下达额度的93%,同比增长33%。其中专项债已新增发行12061亿,完成前两批提前下达额度的94%,同比增长65%,一般债已新增发行5104亿,完成前两批提前下达额度的92%,同比下降10%。

(六)进出口:国内大宗商品进口继续增长,港口货物吞吐量未见显著回落。

(七)海外:本周美元指数回落至100以下最低达到99.05,美元指数相对弱势带来人民币汇率相对稳定,中间价波动区间在7.05-7.07之间,逆周期因子则呈现退出状态,维持在±80pips的区间内,对汇率基本无明显方向引导。本周美欧日央行均召开4月议息会议,会议决议均带来货币政策边际有所放松

报告目录

报告正文

一

基建数据跟踪

(一)项目申报情况

项目申报热度依然很高。我们观测审批类三大基建类项目申报金额。今年截止至5月5日,三大行业累计申报金额为12.2万亿,同比增长141%。此前,截至4月10日时,同比增长为112%。4月项目申报情况依然维持高位。三大行业中,电热气水与水利环境公共设施管理业同比增长较高,截止至5月5日,都在200%以上。交运仓储邮政项目申报金额同比为48%。考虑到从项目角度,我们能够观测的更多的是交运类项目,比如轨交、高铁、公路投资等,但若交运类项目申报增速属于基建三大行业中最低的那个,那么通过观测交运类项目的投资情况,存在低估基建增速的可能。

(二)各省重点信息跟踪

长三角:4月27日,国家发展改革委交通运输部印发《长江三角洲地区交通运输更高质量一体化发展规划》,文件指出,到 2025 年,基本建成“轨道上的长三角”,铁路密度达到 507 公里/万平方公里(注:截止至2019年年底,长三角区域内路网密度达到321公里/万平方公里,是全国平均水平的2.2倍。按照目标要求,2020年至2025年,新建铁路将达6600公里。长三角地区铁路投资将持续保持高位,参见报告《【华创宏观】新基建一本通:建什么?建多少?谁出钱?谁受益?——扩内需系列一》)。

中心城市之间享受 1—1.5 小时客运服务,上海大都市圈以及南京、杭州、合肥、苏锡常、宁波都市圈内享受 1 小时公交化通勤客运服务。铁路和水路货运量年均增长率不低于 5%。新建嘉兴、丽水、芜湖宣城、亳州、蚌埠、宿州、滁州等机场,研究论证金寨机场等建设。推进实施上海浦东、南京、无锡、杭州、宁波、温州、台州、舟山、合肥等机场改扩建工程。推动大场机场迁建。迁建连云港等机场。研究迁建义乌机场的必要性。探索成立城际铁路公司,负责城际铁路投资建设,参与城际轨道交通运营,逐步实现城际铁路运营一体化。支持三省一市研究成立交通一体化发展投资基金。鼓励企业跨区域投资建设和运营交通基础设施。建立债务动态监测体系,在严控债务风险前提下,加大金融机构信贷资金支持力度,积极引导社会资本参与重大交通基础设施建设。研究建立城际铁路、市域(郊)铁路等建设资金和运营补贴分担机制。

(三)项目融资情况

专项债方面:截止至4月30日,已新增发行12061亿,完成前两批提前下达额度的94%,同比增长65%。

城投债方面:今年前四个月城投债发行量为1.51万亿,2019年同期为1.22万亿。今年前四个月城投债净融资额为8169亿,去年同期为5031亿。

企业资本开支计划方面:国家电网年度固定资产投资调增至4600亿,年初计划为4080亿。铁路投资预计也将上调,超过8000亿。

(四)项目施工情况

4月建筑业施工景气较高。4月建筑业PMI为59.7%,前值为55.1%。根据数字水泥网数据,4月27日至5月1日,全国周水泥平均发货率达到91.4%,创下近三年最高水平。环比上周提高3.3个百分点,比去年同期增加6.4个百分点。水泥价格,也在本周出现明显的上行态势。

二

每周经济观察

(一)需求:土地市场热度下行,五一假期地产成交偏弱

需求端,观察地产、汽车与土地的成交。其中地产销售数据,4月Top100房企销售同比转正。五一假期前两天的三十大中城市销售数据看,有些偏弱。两天成交42万平米,2019年同期是44万平米,2018年同期是63万平米。汽车数据看,周度同比上行,4月25日当周零售同比12.3%,4月截止至25日累计同比为-1.7%。土地供应情况本周(4月27日至5月3日)大幅回落。溢价率连续两周回落至10%以内,土地市场热度有所减弱。

(二)生产:汽车批发月度同比转正,华东区域水泥价格明显上行

生产端,重点观察六大发电集团日均耗煤、汽车批发量、粗钢产量旬度数据。日均耗煤目前基本处于过去三年同期的85%左右,但这并非工业生产仅恢复到往年的85%。汽车批发数据看,本周同比上行,4月25日当周批发同比为15.2%,4月截止至25日,批发同比转正,达到1.0%。粗钢产量、螺纹库存数据未进一步更新。价格端看,螺纹钢现货低位震荡中,螺纹钢HRB40020mm上海4月30日价格为3460元/吨,4月23日为3470元/吨。水泥价格继续走强,华东区域明显上行。

(三)通胀:食品价格通缩延续,生猪生产恢复势头向好

食品价格跌幅加大,鲜菜和猪肉价格继续下跌,水果价格止跌企稳。菜篮子产品价格200指数收于122.93,环比下跌2.16%(前值下跌1.5%)。其中,蔬菜、猪肉价格上周分别下跌2.56%、1.45%,水果平均批发价上周上涨0.51%。此外,鸡蛋价格上周下跌了3.73%。

农业农村部发展规划司司长魏百刚表示,我国生猪生产恢复势头持续向好。一季度末与去年底相比,全国生猪存栏增加了1000多万头,增长3.5%。此外,为增加猪肉市场供应,上周三下午,发改委同有关部门指导了春节后第十三批中央冻猪肉储备投放,共成交10917.28吨,平均成交价为20013.41元/吨。

(四)资金:资金利率有小幅波动,银行信贷力度仍保持积极

上周央行未进行公开市场操作。周四,DR007收于1.9080%,DR001收于1.8450%,较上周四分别上行52.11bp、95.75bps。1年期、5年期、10年期国债收益率分别报1.1465%、1.7886%、2.5380%,较上周分别变化+2.37bps、-4.86 bps、+1.53bps。受月末及五一假日临近影响,资金利率有小幅波动。

央行2020年第一季度全国银行家问卷调查结果显示,贷款总体需求指数比上季提高0.6个百分点,比上年同期降低4.4个百分点。其中,制造业和基础设施贷款需求指数分别比上季提高6.4和1.7个百分点。货币政策感受指数也呈上升态势,比上季提高17.6个百分点,比上年同期提高14.3个百分点。

此外,我们对50位不同银行总分支机构信贷工作者的调查数据显示,2020年2季度银行信贷官对经济增长的预期普遍悲观,但在逆周期支持实体经济的政策目标下,银行信贷力度仍然保持积极。

(五)地方债:1-4月发行同比新增33%,第三批发行计划仍待披露

截至4月30日,年内已新增发行地方债17165亿,占前两批提前下达额度的93%,同比增长33%。其中专项债已新增发行12061亿,完成前两批提前下达额度的94%,同比增长65%,一般债已新增发行5104亿,完成前两批提前下达额度的92%,同比下降10%。4月当月地方债新增趋缓,主要由于“早发行、早使用”政策导向下,月中北京、天津等15个地区已全部完成提前下达新增地方政府债务限额发行工作。本周专项债新增发行290亿,分别来自吉林(129.7亿)、内蒙古(101.5亿)、青海(34亿)、广西(19亿)与宁夏(5.4亿),主要投向市政和产业园区、生态环保、轨道交通、收费公路与铁路等,再融资发行15亿。一般债新增发行368亿,再融资发行113亿。下周专项债暂无新增发行计划,再融资计划发行72亿。一般债计划新增发行113亿,再融资计划发行214亿。

此前财政部有关负责人表示第三批1万亿专项债提前下达额度将“力争5月底发行完毕”,我们预计5月单月专项债新增发行至少可达8000亿的纪录体量,全年专项债新增额度将于5月22日两会揭晓。投向方面,据财政部副部长许宏才此前介绍,“将继续重点用于交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施等七大领域重大基础设施项目建设。同时,结合疫情防控和投资需求变化等适当优化投向,将国家重大战略项目单独列出、重点支持。增加城镇老旧小区改造领域资金投向,允许地方投向应急医疗救治、公共卫生、职业教育、城市供热供气等市政设施项目。加快建设5G网络、数据中心、人工智能、物流、物联网等新型基础设施”。另据第一财经报道,第三批1万亿元专项债额度已经下达至部分省市,其中山东省5月计划发行760亿元新增专项债(注:相当于1-4月发行规模的82%)。各地具体发行计划目前尚未披露。

(六)BDI指数大幅下滑,国内港口吞吐量未见明显下滑

CRB现货指数环比上周有所回升,BDI指数同比增速大幅下滑。原油价格企稳或是CRB指数回升的主因,而4月末BDI指数大幅下滑,或开始体现全球疫情发酵下的全球贸易萎缩。

国内大宗商品进口继续增长,港口货物吞吐量未见显著回落。根据中港协的数据,4月20-26日当周,国内主要沿海枢纽港口的货物吞吐量与去年同期基本持平,不过由于目前国际班轮公司采取减少运力的策略,因此存在企业因赶船期而集中出货导致吞吐量增加的情况。不过进口大宗品方面,重点沿海港口的原油与铁矿石吞吐量仍在持续增加。

(七)美元指数回落,美欧日央行召开议息会议

本周美元指数回落至100以下最低达到99.05,美元指数相对弱势带来人民币汇率相对稳定,中间价波动区间在7.05-7.07之间,逆周期因子则呈现退出状态,维持在±80pips的区间内,对汇率基本无明显方向引导。本周美欧日央行均召开4月议息会议,会议决议均带来货币政策边际有所放松,其中美联储前瞻指引表示将维持零利率较长时间,欧央行放松TLTROIII的条件并推出PELTROs的新工具,日本央行宣布取消国债购买上限并增加企业债和商业票据的购买规模。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。