文/水翼

昨日晚间看到针对中国银行原油宝的各种口水文章和一些洗地评论,感到既困惑又好笑。尤其是《中行原油宝事件评述:抄底倒欠银行几百万?谁之过?》看得让人感到惋惜。

投资者当然要为自己的行为负责,甚至亏损的大部分损失要自己扛下来,但中行在这事件中扮演的角色更应反思。

生硬的洗白中行原油宝是徒劳的,就算中国银行可以通过法律手段让投资者认赔补钱,但最终的结果,无非是赢了官司,输掉了人心。

网传中行亏损300亿人民币严重有误

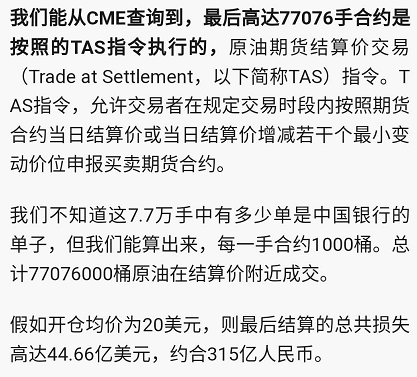

不过首先要说一下,网传中行亏损300亿是不对的,自媒体账号错误的理解了新浪财经《中行原油宝或存重大缺陷 投资者巨亏欲集体诉讼》一文中的部分段落。新浪文章截图如下:

总共结算了7.7万张TAS指令合约,绝非全部的单子都来自于中国银行。事实上从今天的消息来看,不仅仅只中国银行,印度,韩国的投资者也出现了类似的情况,损失惨重。

据了解韩国三星旗下有两个ETF,规模远大于国内市场。中行具体有多少投资者亏损还要以官方公报为准。

再看《谁之过》一文提出的几大观点均值得推敲:

1、“在金融市场里,尤其是在期货交易当中,倒欠经纪商钱,也并非那么罕见。只是一般的大众投资者因为非常少接触期货交易,对其交易机制并不熟悉,因此会感到非常惊讶。”

真实的期货市场绝非如此,“穿仓”是严重的责任事故,尤其是大面积客户穿仓。

例如证监会《关于加强期货公司客户风险控制有关工作的通知》中就明确指出:

“期货公司要按照相关要求及时、准确、全面地向证监局、保证金监控中心报送信息,出现大额透支、穿仓时,应立即向证监局报告。 ”

“期货公司应严格执行追加保证金和强行平仓制度,及时化解风险,严禁客户在保证金不足的情况下进行期货交易,防止出现客户穿仓。 ”

穿仓在期货业务中是极其严重的责任事故,绝非经常发生,并且一旦发生大面积穿仓,都会由证监会介入调查。

2、“按照合同约定,中行的确有权向部分“穿仓”的投资者追偿保证金。”

《谁之过》一文作者显然只贴出了对自己有利的证据,然而同样的《中国银行股份有限公司个人账户商品业务交易协议》当中,据腾讯《棱镜》栏目报道,存在这样的条款:“甲方(即投资者)用于交易的资金来源合法,为本人纯风险资本金,已经考虑到且能够承担该资金全部亏损的风险。”

多数的投资人认为,中国银行虽然有权利追索补偿金,但是投资者应当承受的最大损失应该限于本金部分。倒欠银行2倍投资资金的债务,这与《产品协议》并不相符。

笔者作为一名期货市场参与者,在参与期货、期权等衍生品市场交易时,会有明确的风险告知书,提示“穿仓”风险,甚至要参与答题考试,全程视频录像备案,并且每天登陆交易系统时,都要强制对昨日的账单进行核对并提示风险,之后才能正常操作。

不知中国银行原油宝产品是否也告知了投资者投资风险——他们有可能倒欠银行一笔巨款。

3、“为什么中行要拖到最后一天才展期?这是产品合同里写好的,以前也都是这么做的。”

“而中行选择了完全追随NYMEX的到期日的产品设计思路,逻辑上其实更科学,给了投资者更大的自主选择权。”

“在未出现负值这种百年难遇的极端黑天鹅情况下,很明显中行的产品设计更符合市场逻辑。”

这就完全就是信口开河了,中行原油宝都已经造成了大面积用户穿仓,要赔的客户倾家荡产了,还强行说该产品的设计更科学,把锅甩给投资者,这样合适吗?

实际上每一个期货品种临近交割日,都会面临流动性不足的问题。

工商银行等金融机构选择提早结束交易,就是因为认识到了合约末期的不可预见性,为了避免临近交割所面临的流动性不足选择提前交割。

并且非产业客户提前换月是国际通行做法,不仅工商银行、建设银行,全球最大的石油ETF基金USO等也都选择了类似的运营方式,风控措施做得相对较好。

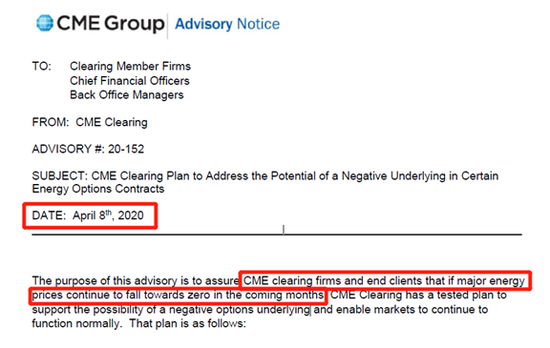

中国银行反复强调的“难以预见的黑天鹅”事件也并非完全不可预计,随着工商银行、建设银行、USO等金融客户移仓完毕,4月15日芝商所清算所发布测试公告,出现零或者负价格,CME的所有交易和清算系统将继续正常运行。

而笔者看到,早在4月8日CME就已经发出了,主要能源产品价格可能为负的通告函。

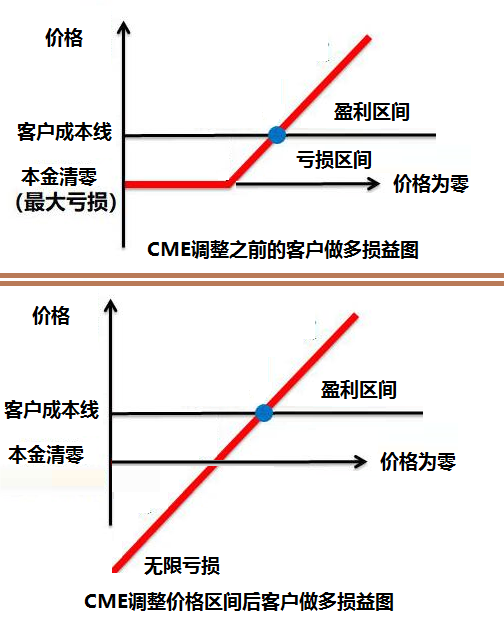

这实际上表明CME已经预见到可能出现的负油价。但可惜中国银行忽略了这个消息。其核心是中国银行没有意识到,价格一旦可以为负数,则原有的最大亏损额为本金的假设就不再成立了。

要知道大多数投资者愿意做多,就是因为最大亏损限定为本金,而CME的规则改变,将这一个预设的亏损条件打破了。

这一次是收盘在-37.62美元,但是事实上收盘到-100甚至-200美元又能怎样?你没有实物交割的能力就是任人宰割的羔羊。

客户产品的风险等级陡然提高,面对这样的变化中国银行理应通知自己的客户,以前签订的客户风险告知书等已经不适用了,现在面临的可能是无限的亏损!

但中国银行什么也没做。

实际上在4月20日周一,华尔街就给出了5月合约收盘价可能跌倒4.2美元的预测价。即便是没有负油价的“黑天鹅”,中行原油宝的命运基本也是亏损65%-70%。

这当然比穿仓好得多,但实际结果是,过于临近交割日的设定注定了中行原油宝的悲惨命运,而外界因素只会影响到风险爆发的时间和程度。

中行原油宝或早或晚注定会出现严重的风险事件。

4、“有关20%的警戒线,没有证据表明中行没有采取强平措施。更大可能是,由于市场流动性丧失,强平失败。”

同样苍白,理由如上述,临近交割合约已经丧失了流动性,根本无法离场,这就是最大的风险。

5、“中行和工行的产品设计,各有优劣,并不能简单说工行的更优。”

本质上讲,中国银行到现在还没有从思想上认识到这次事件的严重性,CME的合约修改固然有其突然性,但是中国银行的主观能动性完全丧失,完全没有意识到价格约束条件的变化,对产品风险的影响。

完全没有以客户为中心,忘掉了自己服务于人民的初心。

从内部来看:

1、产品设计存在重大安全隐患,缺乏纠错机制。

中行原油宝的结算日过于接近交割日,这对于期货从业者来说并不难看出。中行自己在设计产品的时候,怕是没有和国内的期货交易所、期货公司等进行交流,也没有邀请相关金融机构对产品进行评议评判。

事实上中国也有原油期货,我国的上海原油期货已经是世界第三大原油期货产品,同时期货公司的风控、管理都有现成的章法可循。如果中行原油宝能够向上海期货交易所、或者主要的期货公司咨询自身产品的优缺点,我想这样的事故完全可以避免。

2、过度扩张、只重经济利益忘却服务客户。

据了解春节过后中行原油宝产品购买量激增,中国银行连续多次升级服务器以便吸纳投资,但却没有建立起相应的风控体系。

所谓船大掉头慢,当自身体量扩大数倍后必然带来流动性问题,中国银行就像贪婪地饕餮一样,不断地吸收投资却没发现问题。同样的,工商银行等早早的就停止了产品申购,只做自己能力范围内的事情。

3、斗争意识淡薄 金融警惕性丧失

姑且不论,此次CME调整价格是否有意,但是中国银行拿着投资者的巨额资金在海外搏杀,对瞬息万变的金融环境变化毫无警觉,对多种风险信号置若罔闻,我们想了解,中国银行的风控体系是否只是单纯的对账算账?是否有足够的信息反馈渠道?如果面对有意的金融攻击,能否保护住中国人的投资不被侵吞?

此次交易条件的修改,中行如果能及时通知投资者,面临的风险提高了数倍,我想投资人自然也会有所选择。

此外,中国银行请你有点儿骨气!带上投资者状告CME公告时间不足,风险警示不足,是谁在操纵交割?是谁在0元以下不断打压价格逼仓?中国银行同样是价格操纵的受害者,现在你应该站出来,带着你的客户向交易所发起挑战,不管结果如何站直了,别趴下。

我们看到,美国有报道称,美国总统特朗普的盟友、大陆资源公司(Continental Resources Inc)的创始人Harold Hamm正在向美国商品市场监管机构和纽交所施压,要求其调查本周美国原油期货出现前所未有的暴跌背后的原因是市场操纵还是系统失灵。

Hamm在信中详细描述了这一不寻常的行为,他说:“由于该体系严重失败,人们对石油和所有大宗商品期货市场的神圣和信任受到了质疑”

Hamm在信中说,大陆资源公司也向芝加哥商品交易所提起了诉讼。

4、企业部门管理存在严重漏洞

产品设计即便不经由外部审议,自己内部审议是否存在也值得怀疑。产品成型后,是否比对过同行业产品的优劣性?是否做过压力测试?是否考虑过流动性问题等极端环境?

中行原油宝对自身产品的缺点缺乏认识,而同时该产品由经由网点广泛向普通用户推荐。当前由于整体利率水平下行,银行利差进一步收窄,在业绩的压力下,各网点都在努力推广各种理财产品,客户经理是否真的了解产品风险,是否向用户做了过度推广?是否想当然的认为原油可以抄底了,就向中低风险承受能力推荐了不适当地产品,都值得反思和推敲。

在走向全面金融开放的今天,希望此次事件可以给全体金融机构敲响警钟。亏损的金额再大也有上限,但如果我们不能保持警惕,不能坚持学习,抱着一种松散的态度迎接全球金融市场的冲击和挑战,那我想才是最可怕的结局。

后记:

展期如果只用TAS指令,早晚会导致流动性问题,并且对用户资产并非最优解。只不过此前因为规模问题,以及行情活跃从而掩盖了问题。

展期都集中在一天,并非像海外基金那样多日展期,加重了用户亏损的风险。

一名业内人士私下表示,自己做投资的时候,哪儿舍得用TAS指令,几百手的单子,都是盯着盘面一整天,一点儿一点儿往外卖,最后一半儿用TAS指令,以求得均衡价格。

如果,能借此机会开展银行内部的投资产品自查,改进行业的产品现状,我想将是此次事件最大的收获。

长按二维码关注最新进展 查看实时原油价格

长按二维码关注最新进展 查看实时原油价格(本文作者介绍:财经作者)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。